4月2日,美国对等关税公布以来,全球主要资本市场遭到抛售,有色金属大幅下挫,沪锡累计跌幅达到12%,在有色品种中排名居前。锡矿有供应约束,基本面有一定支撑,为什么跌幅显著大于其他品种呢?

供需矛盾突出 波动幅度较大

春节后,锡价重心不断上移,主要是由于海外锡矿供应接连发生突发事件影响。2月初刚果(金)武装冲突加剧,引发市场对非洲锡矿供应的担忧,进而推动锡价大涨。但当时Bisie矿山尚未停工,锡价短暂走高会出现明显回调。2月26日,佤邦工业矿产管理局发布《办理开采、选厂、探矿许可证的流程》文件,市场预期缅甸锡矿即将复产,在该消息影响下,锡价大跌至25.5万一线。3月13日,刚果(金)Bisie矿山运营商Alphamin Resources宣布,由于叛乱武装组织近期向公司矿区所在地方向推进,暂时停止刚果民主共和国(DRC)东部矿山的运营,全球锡矿供应量约6%的Bisie矿山停产,将锡价推高至29万元/吨。随后在缅甸复产逐步明确的情况下,锡价震荡回落至27.5万一线。2025年3月28日缅甸发生的7.9级地震,由于锡矿主产区距离震中较远,地震当天锡价并未出现较大涨幅,但是,佤邦原定于4月1日召开的曼相矿区复产座谈会被推迟,表明锡矿复产可能被延后,加剧了市场对锡矿供应的担忧,再次将锡价推高至30万整数关口。回顾锡价整个上涨过程,锡矿偏紧逻辑逐步演化,锡矿冶炼加工费出现持续下滑趋势,国内冶炼企业开工率也的确受到影响而小幅下降,但整体生产相对稳定。锡价短期大幅上涨更多受资金和情绪面的推动,现实基本面难以支撑锡价达到30万左右的高度。所以,这轮锡价大跌有对前期过度亢奋情绪导致大幅上涨的修正。目前,锡价跌回25万元/吨附近,基本回到了锡价春节后起涨点。相比之下,其他有色金属早已跌破春节前的水平,甚至跌破年初1月份的低点,在这个意义下来说,锡价相比其他金属抗跌。

关税持续升级 锡需求或受打击

美国经过过去几十年的发展,逐渐形成了以高科技和金融业为主的格局,制造业逐渐空心化。疫情以来,美国经济增长更加依赖于宽财政、宽货币,不断推升债务和通胀,截至2024年底,美国联邦政府债务总额已突破36万亿美元,创下历史新高。

美国新任总统上台,核心诉求是缩减债务,优先发展美国生产和促进制造业回流。在财政上进行“开源节流”,对外全面加征关税,减少军费支出以实现开源,对内精简政府进行节流。出于对控制债务的迫切性,本次关税与2018年的情况有较大不同,当时的关税政策是局部性的,但这次美国加征关税改成了全部,对资本市场影响也远大于2018年,对全球经济产生了下行压力,市场开始重新定价全球经济衰退的风险。

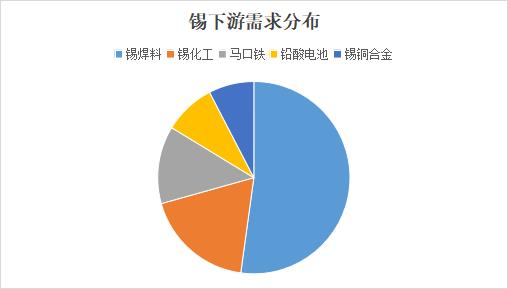

锡终端消费中,锡焊料占比最高,2022年占比为48%,之后依次是锡化工、马口铁、铅酸电池、锡铜合金,占比分别为17%、12%、8%、7%。从地区结构上看,全球锡消费地区主要集中在亚洲,2022年全球锡消费70%来自亚洲,其中,中国消费占比为46%,美洲和欧洲占比分别为15%和14%。锡焊料作为电子材料重要基础材料,下游应用广泛,包括消费电子、半导体、汽车电子、光伏、智能家电等领域,具有小产品、大市场的特点。

2018年以来,我国贸易结构已发生较大变化,对美贸易占比不断下降,2019年我国对美贸易顺差在总顺差中占比达到85.2%,目前已经下降到38.5%,我国对“一带一路”国家的顺差超过对美顺差,达到39.0%。我国对美加工贸易顺差主要集中在手机和电脑,分别占我国对美加工贸易顺差的35.3%和34.9%;对新兴国家的一般贸易顺差则以客车、手机和低值简易通关商品为主,其中,有部分通过转口贸易流入美国。因此,此次美国“对等关税”中对中国和东南亚国家加征高额关税。

数据显示,2024年,中国对美国的出口总额达到了37337.2亿元,同比增长了4.9%;而从美国进口的商品总额为11640.61亿元。中国对美国出口的主要产品集中在机械电子类,总计15475.84亿元,占出口总额的41.45%。其中,智能手机出口额为2501.50亿元,占比7%,笔记本电脑出口额为1798.70亿元,占比4.8%,通讯及音像设备及零部件出口额为2091.56亿元,占比5.6%。此外,纺织鞋服类产品和家具/玩具/运动杂项制品,分别出口4686.26亿元和4594.61亿元,占出口总额的12.55%和12.31%,共同构成了中国对美出口的三大支柱。

而中国从美国进口的商品则以高科技和资源类产品为主。机械电子类产品进口额为2697.30亿元,占进口总额的23.17%,其中集成电路和半导体制造设备及零部件的进口额分别为838.77亿元和319.46亿元。农副产品进口额为1901亿元,占比16.33%,能源类进口额为1643亿元,占比14%。

中国和美国在消费电子、半导体领域贸易数额较多,美国依赖中国的成熟制程和消费电子代工,中国则在高端芯片和半导体设备有较高的需求。4月2日,美国宣布对所有贸易伙伴征收“对等关税”,对中国为34%,加上之前的20%,合计为54%。4月4日,中国宣布关税反制措施,对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税。双方贸易冲突进一步加剧,并且美方威胁或再加征50%关税。如果关税严格落地,将对两国消费电子、半导体消费产生较大影响,进一步冲击锡的需求。

近年来,我国国产手机品牌崛起,手机整机贸易顺差不断扩大,尤其是对新兴国家的出口。贸易方式上,也从加工贸易逐渐转向一般贸易,这或表明我国从主要向“一带一路”国家供应海外品牌代工手机,转变为供应自主生产的国产手机。2024年国产品牌的全球市场份额较2023年提升了29.5%,国产手机在性能上和性价比上具有较大优势,未来可以继续开拓新兴国家市场。但我国高端半导体领域技术仍待突破,短期供应链稳定性或受到冲击。

总体来看,由于本次贸易冲突力度远胜以往,对全球经济的冲击也相对较大,未来政策仍有变数,对等关税持续多长时间,以及未来是否可能通过谈判发生变数?这些都是未知之数,意味着短期全球资产价格波动难以很快平息。锡供应面虽然有较强支撑,但关税升级对需求的打击也较为强烈,短期锡价难以独立走强,跟随有色板块波动为主。虽然锡价从高点回落幅度较大,但锡价相对其他金属所处的位置仍然偏高,仅仅回吐了年后的涨幅,也是受到基本面支撑的影响,在基本面供应矛盾突出的情况下,期价短期高弹性,大幅波动或将持续。