3月13日,刚果(金)Bisie矿山运营商Alphamin Resources宣布,已暂时停止刚果民主共和国(DRC)东部矿山的运营。公司在声明中表示:“由于叛乱武装组织近期向矿区所在地方向推进,公司决定暂停运营。”目前,公司正在撤离所有采矿作业人员,仅留少量必要人员负责矿山的维护、安全和基本管理。目前缅甸锡矿复产仍未落地,叠加Bieis锡矿停产,市场对于供应端担忧进一步加剧,沪锡多个合约盘中触及涨停。为什么市场对于Bisie锡矿的停产反应如此之大?后续锡价是否仍有上行空间?

全球锡资源增长有限,Bisie锡矿为少数增产矿山

锡在地壳中的平均含量仅为0.004%,是一种相对稀有的金属,全球锡矿储量集中分布于少数几个国家,如印度尼西亚、中国、缅甸、澳大利亚等,由于过去对锡矿资源的过度开发,传统锡矿生产国如印尼、缅甸、秘鲁等均面临锡矿资源品位下降的问题,同时全球锡矿资源勘查投入不足,新发现锡矿项目较少,全球锡储量呈现逐渐下降趋势。

全球锡矿新项目并不多,且整体进展较为缓慢。在已经投产的项目增量中,以非洲为主。其中,刚果(金)Alphamin旗下的Bisie矿位于北基伍省,是非洲最大矿山,也是全球第三大矿山,Bisie矿的分为Mpama North和Mpama South两个项目,Mpama North生产稳定,年产约1万吨,Mpama South项目于去年5月17日投产运行,目标生产2万吨锡金属,目前正处于爬产阶段,贡献去年主要增量。Alphamin公司2024年实现锡产量1.7万吨,同比增长38%,据USGS,2024年全球锡产量为30万吨,Alphamin占比达7%。市场主流研究机构原本预计Alphamin公司在2025年产量将达到2万吨,同比增长近18%,接近锡龙头云南锡业股份体量(2.3-2.4万吨),如果停产时间较久,将会对其产量产生较大影响。

国内锡矿供应紧张 加工费持续下滑

Bisie锡矿暂停运营对我国锡矿供应也产生较大影响,缅甸锡矿禁采后,非洲锡矿成为我国重要进口来源国,2024年我国从刚果(金)进口锡矿砂及其精矿总计约为1.97万金属吨,占我国当年进口总量的34.22%,超过缅甸成为进口排名第一的来源国。刚果(金)长期处于武装冲突的阴霾之下,各种武装组织林立,冲突不断。在众多武装组织中,M23组织近年来频繁活动,成为影响刚果(金)东部局势的关键因素,近年来虽然多次达成停火协议但收效甚微,2025年初以来当地紧张局势进一步加剧,M23组织已占领多个地区,叛乱不确定性较强,该公司何时能够恢复生产有较大不确定性。

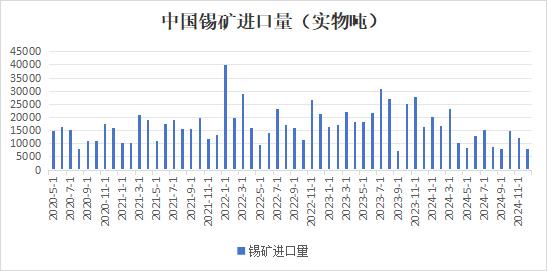

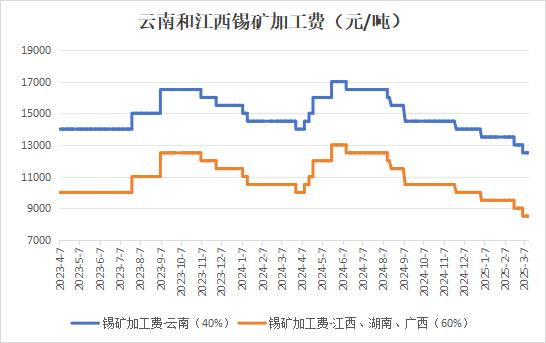

去年二季度开始,我国锡矿进口量断崖式下滑,国内锡矿紧张局面逐渐加剧,8月以后锡矿冶炼加工费持续下滑,2025年2月以后下降速度进一步加快,昨日再度下调,目前云南地区40%锡精矿加工费下滑至12000元/吨吨,江西等地60%锡精矿加工费下滑至8000元/吨,国内锡精矿原料持续紧张,部分冶炼企业生产积极性受到影响。据SMM调研,云南与江西两个重要产锡省份的精炼锡冶炼企业的开工率持续回升,上周合计开工率进一步回升至63.25%。云南地区精炼锡冶炼企业周度开工率为70.23%,较前一周小幅回升,尽管大部分企业已复工、但受缅甸佤邦矿区复产滞后影响,1-2月锡矿进口量并无明显增量,导致原料结构性矛盾加剧加之锡精矿加工费(TC)持续承压,接近部分企业成本线,进一步抑制开工率提升空间。目前市场关注焦点仍然在缅甸方面,若二季度佤邦如期复产,锡价或难以维持当前的强势。

短期需求受高价抑制 中长期需求前景较好

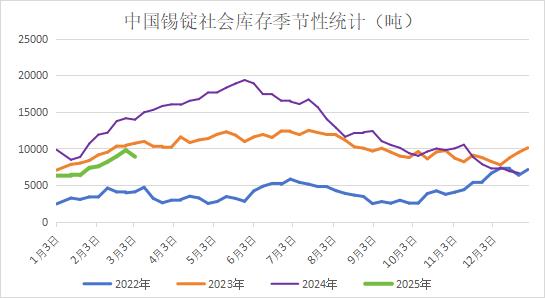

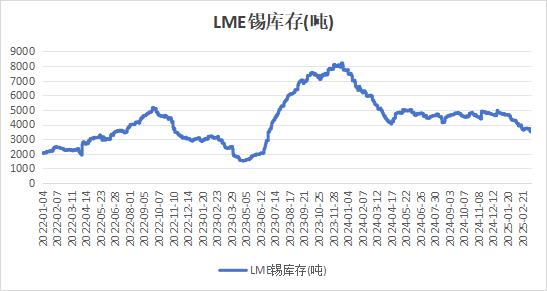

消费电子行业存在明显的季节性规律,通常情况下,年底的节假日购物季会带动一波消费电子产品的销售热潮,而年初则相对较为平淡,市场会进入一个自然的调整期,需求相对疲软。1-2月份国内焊料企业开工率持续下滑,由于年后锡价处于高位,难以给出下游想要的补货价位,且电子及半导体产业链订单季节性走弱,大部分终端客户所带来的订单水平偏低,光伏端焊料的接单情况当月逐步下滑,相较于前期略有减弱。由于消费回归情况不强,年初国内锡锭库存出现季节性累库,但累库幅度低于前两年水平。海外方面,由于年初印尼出口减少,LME锡库存加速去库。短期锡价再度大涨,对下游采购抑制作用明显,下游询价挂单十分冷清,市场几无成交,下游及终端企业预计选择观望,等待价格明朗。

中长期需求仍有支撑,自2023年四季度开始,半导体产业进入复苏周期,本轮复苏主要受AI大力发展推动。且本轮周期与以往有较大不同,呈现国内外周期错位特征,海外周期领先国内,目前国内周期逐渐进入复苏阶段,尤其是今年年初,Deepseek横空出世推动算力平权,AI应用和终端产品有望加速落地,更多端侧AI或将增加本地化部署。过去消费电子领域缺乏爆品,且电子设备逐渐小型化,锡单耗下降,使得锡需求未见明显增长。今年“国补”政策首次扩围至消费电子行业,消息电子需求有望改善,如果能有AI爆款产品面世,将有望拉动锡需求大幅增长,中长期需求预期向好。

综合来看,由于Bisie矿供应中断,叠加缅甸锡矿延后,锡矿供应受到较大威胁,短期锡价维持强势格局,且不排除有进一步上行可能。后续密切关注刚果(金)局势发展,若Bisie矿山短暂停止运营后复产,对市场影响则相对有限。若停产时间较久,或将导致锡全年供需缺口达到万吨以上,缅甸锡矿复产增量将不足以弥补供需缺口,将使锡锭库存去化到较低水平,锡价运行中枢将随之上移。