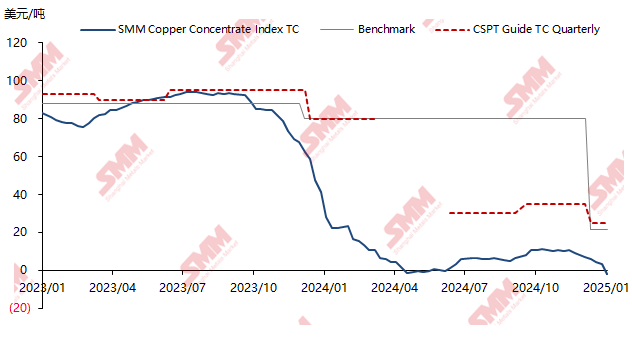

2025年1月24日 SMM进口铜精矿指数(周)为-2.2美元/矿吨,是自2024年5月以来的第二次TC数值为负。这次TC跌到0以下的情况不同以往,以往是短暂的,这次很有可能是长期的。

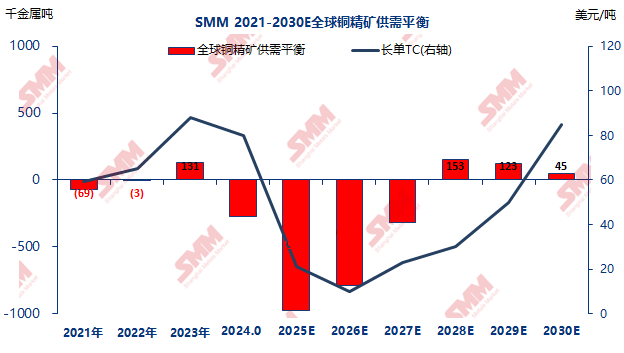

现货市场紧缺的根本原因,是由于冶炼厂粗炼产能扩建增量远大于铜矿山扩建增量所致。自2024年起,全球铜精矿供需平衡结果开始逐年失衡,在2025-2027年供需平衡存在严重的缺口,全球硫化矿供应不足以满足冶炼厂粗炼产能的需求。

如此的铜精矿供需结构失衡,反应在现货市场上的表现就是在2025年1月中下旬以来买方的现货采购活动越来越活跃,冶炼厂为了补充一季度装运的铜精矿原料,出现现货市场“踩踏”的现象。而且SMM认为这种“踩踏”现象将持续很长一段时间,铜精矿现货加工费TC正式开启负数时代。

SMM认为铜精矿现货TC正在步锌精矿和铅精矿现货行情的后尘,影响非常恶劣。我认为主要表现为:1. 中国铜冶炼厂的原料采购成本大幅增加,铜冶炼厂可能面临日益加剧的生产亏损问题,对冶炼厂企业的现金流和盈利能力带来严重挑战。2. 中国冶炼厂之间的恶性原料竞争和价格竞争可能会迫使部分冶炼厂产成品减产,带来更多的经营风险。3. 冶炼厂之间的恶性竞争同样会严重压缩铜精矿贸易商的生存空间,贸易商的TC倒挂程度会越拉越大,作价期也会越拖越长,对原料贸易商的经营和财务风险带来更多的冲击。4.若中国冶炼厂的精炼品减产,从研究和行情的角度来看,会对未来的盘面结构、供需平衡表基本面的预判、行情价格带来更多的不确定性。