SMM 12月24日讯:

金属市场:

截至日间收盘,内盘基本金属普涨,沪锌以1.39%的涨幅领涨,沪铝、沪铅一同下跌,沪铝跌0.43%,沪铅跌0.74%。其余金属涨幅均在1%以内。氧化铝主连跌2.71%。

此外,碳酸锂主连涨0.93%,工业硅主连涨1.24%。欧线集运主连跌5.31%。

外盘方面,截至15:09分,外盘基本金属全线上涨,且表现相比内盘基本金属略胜一筹。伦锌、伦镍和伦锡一同涨逾1%,伦锌涨1.27%,伦锡涨1.08%,伦镍涨1.2%。

黑色系方面集体上涨,铁矿以1.29%的涨幅领涨,其余金属涨幅均在1%以内。双焦方面,焦煤跌0.52%,焦炭涨0.59%。

贵金属方面,截至15:09分左右,COMEX黄金涨0.15%,COMEX白银涨0.3%。国内方面,沪金涨0.07%,沪银涨1.01%。

截至今日15:09分行情

宏观面

国内方面:

【财政部:2025年要实施更加积极的财政政策 安排更大规模政府债券】全国财政工作会议12月23至24日在北京召开。会议指出,2025年要实施更加积极的财政政策,持续用力、更加给力,打好政策“组合拳”。一是提高财政赤字率,加大支出强度、加快支出进度。二是安排更大规模政府债券,为稳增长、调结构提供更多支撑。三是大力优化支出结构、强化精准投放,更加注重惠民生、促消费、增后劲。四是持续用力防范化解重点领域风险,促进财政平稳运行、可持续发展。五是进一步增加对地方转移支付,增强地方财力,兜牢基层“三保”底线。》点击查看详情

►12月24日银行间外汇市场人民币汇率中间价为1美元对人民币7.1876元

美元方面:

截至15:09分,美元指数上涨0.06%,美联储在经过一段时间的激进加息后,于12月继续降息,但表示2025年将减少降息次数。投资者目前关注的焦点是美联储明年的降息步伐。尽管上周五公布的美国通胀数据温和,缓解了一些人对明年降息步伐的担忧,但市场仍预计2025年的降息幅度仅为35个基点。(文华财经)

数据方面:

今日将公布美国11月营建许可月率修正值、美国11月营建许可年化总数修正值、美国11月耐用品订单月率初值、美国11月季调后新屋销售年化总数等数据。此外,值得关注的是加拿大央行公布12月货币政策会议纪要;澳洲联储公布12月货币政策会议纪要。

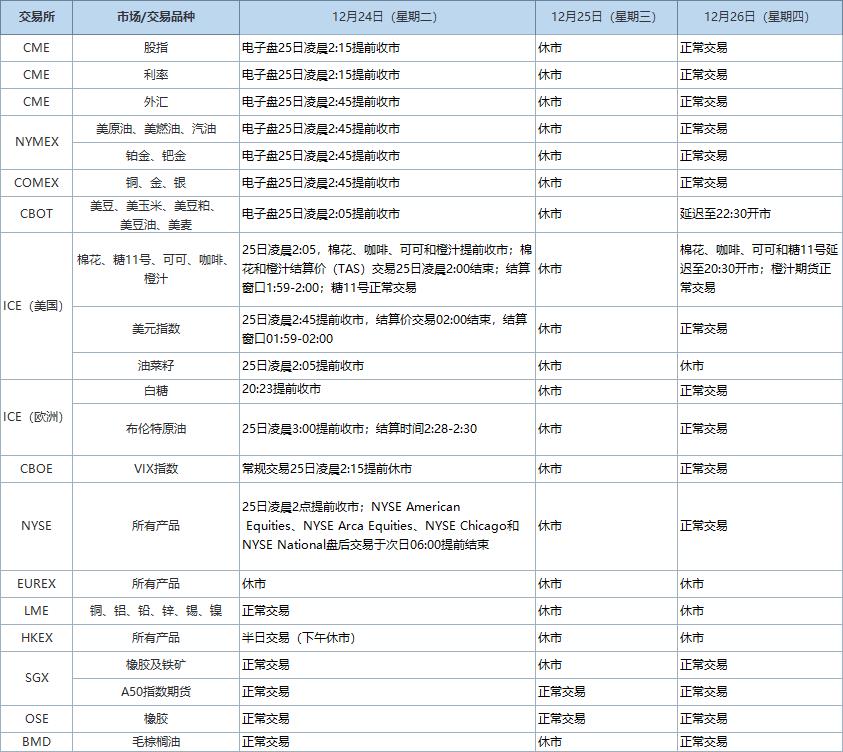

12月24日,纽交所因圣诞前夕提前于北京时间25日02:00休市;洲际交易所(ICE)因圣诞前夕旗下布伦特原油期货合约交易提前于北京时间25日03:00结束;伦敦证券交易所因圣诞前夕提前于北京时间20:30休市;芝商所(CME) 因平安夜旗下贵金属、美国原油、外汇期货合约交易提前于北京时间25日02:45结束,股指期货合约交易提前于北京时间25日02:15结束;香港交易所因平安夜交易半日,12时08分与12时10分之间随机收市。

》12月25日适逢美国圣诞节假期 24-26日外盘交易时间调整一览

原油方面:

截至15:09分,两市油价一同上涨,美油涨0.42%,布油涨0.41%。主要受短期市场前景略微乐观和美国经济数据走强提振,但圣诞节假期前交易淡静。从短期来看,交易商将从美国石油协会(API)周二晚些时候公布的原油和油品库存数据中寻找美国需求的迹象。接受调查的分析师平均估计,截至12月20日当周,美国原油库存料减少约200万桶,这是需求健康的迹象。美国能源信息署(EIA)将于周五公布库存数据。与此同时,政府数据显示,随着经济和旅游活动增加推动强劲需求,印度11月原油进口量同比增长2.6%,达到1,907万吨。(文华财经)

SMM日评

点击了解论坛详请

点击了解论坛详请