十一长假期间,全球金融市场风险事件不断,伊朗向以色列发射导弹,中东紧张局势继续升级;鲍威尔表示随着经济信心增强,美联储不"急于"降息;OPEC 部长级监委会维持产量政策不变,重点关注减产承诺履行情况;美国9月就业岗位增幅为六个月最大,彰显经济韧性。

美国股市高位震荡,道指再创收盘纪录高位;香港股市恒指创出逾两年半高位,重返23,000点水平;日经指数周线跌3%,首相石破茂牵动震荡走势;美元指数连涨五日,触及七周高点,周度大涨逾2%;美国十年期公债收益率两个月来首次突破4%,两年期公债收益率触及七周最高。

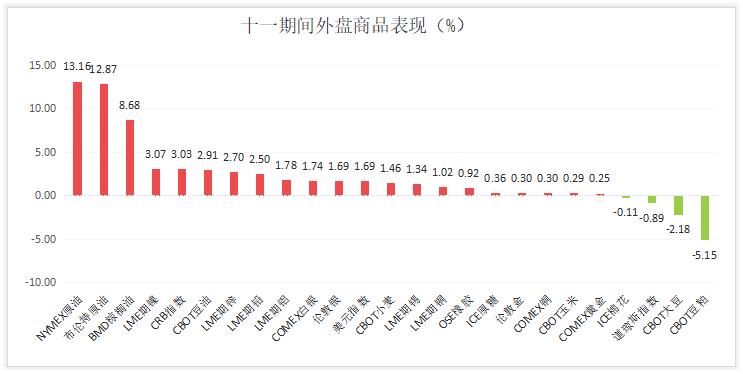

大宗商品方面,LME期铜高位震荡,持续在10000美元附近盘整;美国期金在纪录高位附近盘整,美国非农数据强于预期;两大指标原油暴涨,布兰特原油期货8月以来首次突破80美元/桶,受伊朗对以色列发动导弹袭击刺激;CBOT大豆期货震荡下跌,因美国库存达到四年最高水平;BMD棕榈油上周大涨6.27%,创2023年6月以来最大周线升幅。

**美元升至七周高位**

美元在十一期间连升五日,升至七周高位,周度涨逾2%,创出下2022年9月以来的最佳单周百分比涨幅。数据显示美国经济依然稳健,而对中东紧张局势加剧和码头工人罢工影响的担忧所带来的避险需求也提振了美元。节日期间美国公布多项数据,包括周二的美国供应管理协会(ISM)制造业指数和周四的非制造业报告,周二还有职位空缺数据,周五公布备受关注的9月就业报告。整体美国数据显示美国经济出现明显改善。

美国9月就业报告意外强劲,促使交易员削减了对美联储将进一步降息50个基点的押注。美国上月非农就业岗位增加25.4万个,高于的经济学家预期的14万个。失业率意外从8月的4.2%下降到4.1%。

周一,美联储主席鲍威尔做出了鹰派发言,他淡化了继续大幅降息的预期,再加上经济数据改善,促使交易员们减少了对联储在11月6日至7日举行的下次会议上降息50个基点的押注。

伊朗周二向以色列发射了一系列弹道导弹,以报复以色列对德黑兰在黎巴嫩的真主党盟友发动打击。白宫国家安全委员会表示,美国总统拜登指示美国军方协助以色列防御并击落瞄准以色列的导弹。

**伦铜高位震荡**

伦铜在十一期间高位震荡,在10000美元上下盘整。因为在中国刺激计划引发强劲反弹之后,市场在等待更多的线索。9月最后一个交易日,伦铜创出四个月高位10,158美元,在9月上涨 6.4%,创4月以来单月最大涨幅。9月30日上海期货交易所指定仓库铜库存增至141,625吨,这是自7月1日当周以来首次增加。上海期货交易所铜库存自7月以来已连续12周下降,铜价从5月高于11,000美元的历史高位跌至8月的8,700美元左右。9月下旬,中国也进入了传统的消费旺季,一些买家在10月1日至7日的国庆长假前囤货。LME铜库存自9月以来略有下降,但仍是5月水平的近三倍。

美国商品期货交易委员会(CFTC)周五公布的数据显示,截至10月1日当周,投机客增持COMEX铜期货和期权净多头头寸4,023手,至41,127手。

**美国期金纪录高位盘整**

COMEX期金在十一期间在纪录高位附近盘整。黄金在第三季度上涨了13%以上,这是自2020年初以来的最佳表现,9月26日曾创下2,708.7美元的历史新高,这主要是受到美国联邦储备理事会降息半个百分点和中东战事爆发的推动。

周二伊朗向以色列发射弹道导弹,对中东爆发全面战争的担忧升级,一度令金价上涨。但另一避险资产美元的强势令以美元计价的黄金对持有其他货币的投资者来说更加昂贵,这进一步限制金价涨势。美元在十一期间连升五日,升至七周高位,周度涨逾2%,创出下2022年9月以来的最佳单周百分比涨幅。美国9月就业报告意外强劲,促使交易员削减了对美联储将进一步降息50个基点的押注。美国上月非农就业岗位增加25.4万个,高于经济学家预期的14万个。失业率意外从8月的4.2%下降到4.1%。

美国商品期货交易委员会(CFTC)周五公布的数据显示,截至10月1日当周,投机客减持COMEX黄金期货和期权净多头头寸5,881手,至248,960手。当周,投机客减持COMEX白银期货和期权净多头头寸7,708手,至38,379手。

**布伦特原油突破80美元**

两大指标原油在十一期间暴涨,布兰特原油自8月以来首次突破每桶80美元,受伊朗对以色列发动导弹袭击刺激。布兰特原油周线涨幅超过8%,创2023年1月以来单周最大涨幅。美国原油周线涨幅为9.1%,为2023年3月以来最大。节日期间OPEC 召开会议,OPEC 部长级监委会维持产量政策不变,重点关注减产承诺履行情况。备受关注的EIA周度原油库存显示,上周美国原油和汽油库存意外增加,馏分油库存减少。

周二,伊朗向以色列发射了180多枚导弹,这是伊朗有史以来对以色列发动的最大一次直接袭击。以色列和美国发誓要对这次袭击进行报复,这表明该地区的冲突正在加剧。周一稍早,伊朗支持的真主党发射的火箭弹击中以色列第三大城市海法。与此同时,以色列似乎准备在加沙战争一周年之际扩大对黎巴嫩南部的地面入侵。中东地区爆发广泛战争的风险增加。

美国能源信息署(EIA)周三称,上周美国原油和汽油库存意外上升,而馏分油库存下降。EIA表示,在截至 9月27日的一周内,原油库存增加了390万桶,达到4.17亿桶,市场预估为减少130.1万桶。EIA称,俄克拉荷马州库欣交割中心的原油库存 ,增加了84万桶。

国际油价在9月和第三季度大跌,主要原因是对中东冲突扩大可能抑制原油供应的担忧被全球需求减弱的忧虑所掩盖。布伦特原油在9月份下跌了9%,创下自2022年11月以来的最大单月跌幅,在连续第三个月下跌之后,第三季度重挫17%,创下一年来的最大季度跌幅。美国指标油价在9月份下跌了7%,创下2023年10月以来的最大月度跌幅,并在第三季度下跌了16%,创下2023年第三季度以来的最大季度跌幅。

美国商品期货交易委员会(CFTC)周五公布的数据显示,截至10月1日当周,基金经理减持美国原油期货及期权净多头头寸。数据显示,当周,投机客减持纽约和伦敦两地WTI原油期货及期权净多头头寸23,860手,至99,950手。

**美豆期货震荡下跌**

CBOT大豆期货在十一期间震荡下跌,从9月末的两个月高位持续回落,上周,交投最活跃的11月大豆期货下跌2.6%。因美国农业部报告称9月1日大豆库存创下四年来的最高水平。同时,因预报显示巴西和阿根廷干旱地区将迎来降雨,且晴朗天气促进美国中西部地区收割活动。

美国农业部(USDA)在每周作物生长报告中公布称,截至10月6日当周,美国大豆收割率为47%,高于市场预期的44%,前一周为26%,去年同期为37%,五年均值为34%。截至10月6日当周,美国大豆优良率为63%,一如市场预期,前一周为64%,上年同期为51%。

美国农业部9月末公布的季度库存数据显示,截至9月1日,美国谷物和大豆库存达到四年高位,但玉米和大豆库存低于分析师的预期。报告显示,美国9月1日当季大豆库存为3.42亿蒲式耳,较去年同期增长29%,此前市场预估为3.51亿蒲式耳。美国农业部将2023年的美国大豆产量调整为41.62亿蒲式耳,而此前的估计为41.65亿蒲式耳。

美国商品期货交易委员会(CFTC)周五公布的数据显示,截至10月1日当周,大型投机客减持芝加哥期货交易所(CBOT)大豆期货和期权净空头头寸25,988手,至62,921手。

全球央行:

鲍威尔周一表示,美联储可能会坚持降息25个基点,而且在数据提振了对经济持续增长和消费者支出的信心之后,美联储并不"着急"降息。

里奇蒙联邦储备银行总裁巴尔金周三表示,美联储旨在推动通胀回到2%目标的阻击战可能需要比预期更长的时间才能完成,这将限制降息的幅度。他支持美联储上月降息50个基点的决定,并认同考虑到通胀回落的幅度,指标利率在今年底前可能再下降50个基点。不过,他表示,他担心明年通胀可能会显示粘性,从而阻碍美联储如投资者和他的一些同僚所预期的那样大幅降息,指标利率可能达不到许多决策者希望的 "中性"水平。

芝加哥联储总裁古尔斯比周五称最新就业报告"极好",并表示更多类似的劳动力市场数据将增强他对经济处于充分就业和低通胀状态的信心。他还称,美联储政策利率远高于大多数决策者认为的最终"稳定点",在未来12至18个月内将利率"大幅"下调是合适的,这也是大多数决策者目前的预期。

**美国数据**

美国劳工部周二发布的职位空缺及劳动力流动调查(JOLTS)显示,职位空缺反弹32.9万个,达到804万个,但招聘情况疲软,符合劳动力市场放缓的趋势。

美国供应管理协会(ISM)的制造业采购经理人指数(PMI)9月持平于 47.2,略低于路透调查的经济学家估计的47.5,整体制造业活动仍保持在较弱水平。PMI低于50表明制造业出现萎缩。

周三公布数据显示,美国9月民间就业岗位增幅超过预期,进一步证明劳动力市场状况并未恶化。ADP就业报告显示,9月民间就业岗位增加了14.3万个,8月份的增幅被向上修正为10.3万个。经济学家此前预测,9月民间就业岗位将增加12万个,而此前报告的8月增幅为9.9万个。

美国供应管理协会(ISM)周四公布的非制造业采购经理人指数(PMI)显示,9月美国服务业活动跃升至2023年2月以来的最高水平。

周四公布的数据显示,美国上周初请失业金人数仅略有增加,但飓风海伦在美国东南部造成的破坏以及波音和港口工人罢工可能会在短期内扭曲劳动力市场状况。

美国9月就业岗位增幅为六个月最大,失业率降至4.1%,这表明美国经济充满活力,在今年剩余时间内可能不需要美联储大幅降息。美国劳工部劳工统计局称,9月非农就业岗位增加25.4万个,为3月以来最大增幅,预估为增加14万个。平均时薪9月环比增长0.4%,同比增长4.0%。不过,周平均工时下滑至34.2小时。

**重点事件**

**随着经济信心增强,美联储不"急于"降息--鲍威尔**

美联储主席鲍威尔周一表示,在新数据提振了人们对经济持续增长和消费者支出的信心之后,美联储可能会坚持以25个基点的幅度降息,而且并不"着急"。但是,就有关美联储是否可能批准再次大幅下调利率以应对去年以来通胀快速下滑的讨论,鲍威尔表示,目前的基线情境预测是在今年年底之前降息两次,每次25个基点,正如决策者本月早些时候发布的最新经济预测所显示的那样。

芝加哥联储总裁古尔斯比重申,鉴于目前的经济状况及其可能的走向,他认为美联储有理由长时间降息。

**OPEC 部长级监委会维持产量政策不变,重点关注减产承诺履行情况**

OPEC 高级部长级会议维持石油产量政策不变,包括一项从12月开始增产的计划,同时还强调一些成员国需要进一步减产以弥补之前的超产。该组织计划在 12 月将产量提高 18万桶/日,作为逐步解除延长至 2025 年的最新自愿减产计划的一部分。出席会议的消息人士告诉路透,各国履行减产承诺的情况是会议的关注焦点,预计未来几周仍将如此,尤其是伊拉克和哈萨克斯坦履行减产的情况。

OPEC在声明中表示,《华尔街日报》的一篇报导称,沙特阿拉伯石油大臣曾表示,如果OPEC成员国不坚持减产,油价可能跌至50美元,这"完全不准确且具有误导性"。

**美国9月就业岗位增幅为六个月最大,彰显经济韧性**

美国9月就业岗位增幅为六个月最大,失业率降至4.1%,这表明美国经济充满活力,在今年剩余时间内可能不需要美联储大幅降息。美国劳工部劳工统计局称,9月非农就业岗位增加25.4万个,为3月以来最大增幅,预估为增加14万个。平均时薪9月环比增长0.4%,同比增长4.0%。不过,周平均工时下滑至34.2小时。

就业报告公布后,利率期货市场目前预期,美联储将在明年年中之前的每次会议上都会降息25个点,将政策利率区间降至3.25%-3.5%左右。报告公布前,交易员一直认为今年底前至少还会再进行一次50个基点的降息。

节后金融市场风险事件依然不少。国务院新闻办公室将于10月8日(星期二)上午10时举行新闻发布会,介绍“系统落实一揽子增量政策扎实推动经济向上结构向优、发展态势持续向好”有关情况,并答记者问。周三美联储公布会议纪要,周五农产品市场迎来美国农业部10月供需报告,周日中国公布9月CPI和PPI数据。