上周五美联储主席鲍威尔“明示”9月降息,使得美元承压,铜等风险资产周初出现上涨。而LME铜库存的大增以及市场对美联储9月降息交易情绪的消退、美元指数周中的反弹使得铜价周中出现了调整,国内铜库存连降八周以及LME铜库存8月30日出现了去库,使得铜价周五出现了小幅反弹,截至8月30日17:43分,伦铜报9350美元/吨,涨幅为1.15%,本周的周度涨幅暂时为0.66%;沪铜报74220元/吨,涨0.05%,沪铜本周周线涨幅为0.87%。从本周的市场消费情况来看,虽然行业传统旺季渐近,然铜下游消费依然对铜价十分敏感,未来铜市场的“旺季效应”能否如期上演还需铜价配合。

基本面

SMM全国主流地区铜库存连续8周周度去库 LME铜库存徘徊在32万吨上方

本周铜库存整体情况为国内去库,海外累库。

国内库存方面:截至8月29日周四,SMM全国主流地区铜库存环比周一下降0.43万吨至27.91万吨,且较上周四下降0.44万吨,连续8周周度去库,但去库速度有所放缓。相比周一库存的变化,全国各地区的库存增减不一,仅广东的库存出现微幅上涨,其他地区均是下降的。总库存较去年同期的8.86万吨高19.05万吨。具体来看,上海地区库存较周一下降0.39万吨至18.40万吨,江苏地区库存下降0.05万吨至3.4万吨,虽然华东地区有进口铜到货,但国产铜到货减少且出库情况表现良好,令华东地区库存下降。广东地区库存增加0.06万吨至5.6万吨,本周广东到货量略有减少但消费减弱明显,这从广东日均出库量持续回落也能反映出来。》点击查看详情

LME铜库存方面:LME铜库存8月30日减少2025吨至320925吨。LME铜库存8月23日(上周五)的库存数据为315575吨。虽然LME铜库存8月30日出现了去库,但依然难抵消此前铜库存增加幅度,LME铜库存本周库存共增加5350吨。

COMEX铜库存方面:截至8月29日,COMEX铜库存已经连增38日至40006短吨。

此外,据SMM统计,6月至8月,SMM电解铜社会库存呈现明显去库,但观察全球显性库存却仍在累库。

铜下游开工对铜价波动十分“敏感”

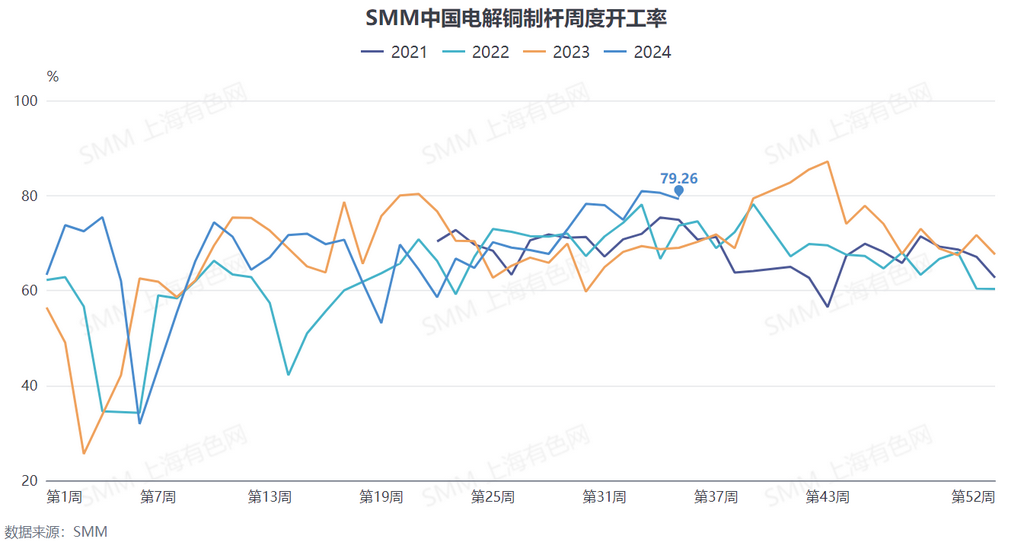

精铜杆: 本周SMM调研了国内主要大中型铜杆企业的生产及销售情况,综合看企业开工率为79.26%,环比下降1.29个百分点,低于预期值2.03个百分点。(调研企业:21家,产能:783万吨)。 从订单来看,随着月末临近和铜价重心上移,精废铜杆价差重新拉回到再生杆的优势线上方,下游观望情绪增加,订单有小幅走弱,同时目前漆包线处于淡季,整体消费有一定承压,表现逊于本月上半旬,仅在周尾铜价回调时有一定恢复,可见目前终端对消费的支撑仍较弱,下游消费受铜价波动影响明显,采购偏向谨慎。另外有大型精铜杆企业表示,当前下游中小型企业提货仍然疲软,同时因月初高温影响,部分下游企业表现为月初集中提货,下半旬排产,或为目前精铜制杆及线缆开工率表现分化的原因之一。》点击查看详情

线缆:本周(8.23-8.29)SMM铜线缆企业开工率为94.64%,环比小幅增长1.09个百分点,高于预计开工率0.24个百分点。从SMM调研来看,本周线缆企业订单分化愈发显著,个别大型企业订单和生产本周已恢复至往年同期水平,但多数中小型企业订单仍难见增长,表示获单难度升级。分行业来看,当前的订单增长仍主要来自电网下单,新能源发电类订单仅表现为小幅恢复,厂房和其他基建类工程建设略有恢复,而民用地产类订单仍表现疲软。另外,本周铜价表现波动,对订单也产生一定影响,多家企业表示当铜价突破73500元/吨之后新订单增幅明显放缓,下游客户有明确需求但并不急于签订合同,仍想观望铜价走势再决定。》点击查看详情

后市

宏观方面:国内方面,首先关注我国8月官方制造业PMI以及中国8月财新制造业PMI情况,这将影响市场对铜需求前景的预判。国外方面:今晚美联储比较关注的核心PCE数据将公布,这将对美联储9月降息路径带来新的指引。此外,欧美的PMI数据、美国8月非农就业人口变动情况、美国8月失业率、加拿大央行公布利率决议等均将成为市场判断相关地区经济现状的重要参考因素,这将影响市场对全球主要经济体经济前景的预判,从而影响铜价表现。

基本面:国内库存方面:据SMM调研,下周国产货源将受冶炼厂减产影响而下降,但进口铜到货量会较本周增加,SMM预计下周总供应量会较本周微降。而下游消费方面,铜价自高位回落且月初企业资金充裕采购量料会增加。因此,SMM认为下周将呈现供应减少需求增加的局面,周度库存料会继续减少。海外库存方面:倘若没有8月29日LME铜库存突然增加了8700吨,本周LME铜库存或将出现去库的局面。后市仍需警惕部分贸易商交仓带来的LME铜库存增加对铜价的扰动。此外,COMEX铜库存已连增38个交易日。

综上,下周海外宏观数据较多,需警惕纷至沓来的宏观因素对铜价走势的影响。基本面上随着市场对“金九银十”的旺季效应以及供应干扰的预期,国内铜库存仍有去库预期或将给铜价带来支撑;但LME铜库存高达32万吨以及COMEX铜库存升至4万短吨上方,海外铜库存高企仍将给铜价带来压力。在多项宏观重磅数据陆续登场以及地缘政治冲突风险仍需警惕的情况下,下周宏观风向或将主导铜价的走向。

机构声音

迈科期货研报认为:LME本周再现大额交仓,总库存增至32.3万吨再创新高,且注销仓单持续处于2万吨低位,库存增长势头没有结束迹象。另外纽精铜库存增速加快,本周已增至4万吨,前期挤仓吸引大量发货往北美,9月可能还有较多增库。整体看中国8月社会库存减少8万吨,但海外增库存10万吨,总库存仍在增加。短线看外盘受海外资本市场整体风险偏好上升影响反弹力度更大,但库存没有实际性下降,要警惕市场提前透支降息和旺季预期。近三年的历史数据显示需求对价格高度敏感,当价格阶段性上涨时,终端需求明显减弱,但消费的季节性规律仍强。今年7、8月我国中东部经济发达地区持续经历高温和降雨,进入9月旺季需求改善的可能性较强,加上供应端支撑显现,仍预期价格有一定反弹空间。宏观面美数据强劲,多头逻辑仍占主导,铜基本面国内供应端支撑增强,旺季消费可望回升,价格反弹过程未结束,但高度可能有限,逢低短多思路。73500近期支撑,预计下周主要波动区间75500-73500。

国投安信期货研报表示:周五沪铜震荡收阳,本周周K线维持涨势。晚间关注美国7月PCE、芝加哥PMI与密歇根大学消费者信心指数。隔夜美国二季度GDP因个人消费部分意外上修调整至3%,当季PCE增速下修,且上周初请失业金人数下滑。现铜报73925元,平水铜转为15元升水,下方买兴暂有支撑。倾向回调多头交易。

华泰证券研报认为,对于工业金属的需求而言,7—8月市场一直对于国内和美国的经济景气度比较担心;根据7月以来的高频经济数据,华泰证券认为国内经济总体平稳,美国经济韧性仍较强且将进入降息周期(财政政策大选之后或也将保持宽松);铜行业基本面随价格回落呈现出健康的修复,交易投机也得到遏制;华泰证券认为随旺季来临叠加美国有望进入降息周期,铜价格或将持续反弹修复。此外,本轮降息落地后金价大概率震荡上行,但股票或先于金价见顶;若金价在降息落地后盘整,则股价或有回调风险。

推荐阅读:

》线缆市场订单高度集中 部分大厂恢复至往年同期水平【SMM分析】