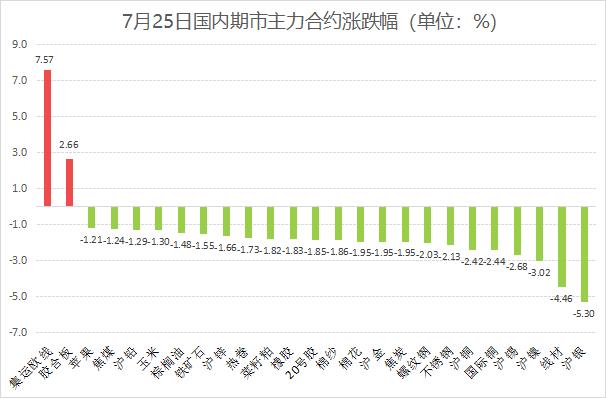

隔夜美国和欧元区制造业PMI数据表现不佳,进一步加强衰退预期,使得市场风险厌恶情绪增加,美股出现巨震,并拖累国内股市和商品走势。A股延续弱势,沪指跌破2900点,四大期指再度收阴。国内商品大面积飘绿,贵金属承压回落,沪银重创5.3%,领跌期市。有色金属多数下行,沪镍走低3.02%,沪铜、沪锡跌超2%,均创阶段新低。黑色板块未能幸免,成材和原料价格普遍回落,螺纹下行2.03%,刷新近一年半低位。农产品整体表现欠佳,玉米、棉花重心继续下移。集运指数强势反弹,主力合约飙升7.57%。全面跟踪国内商品走势的文华商品指数报175.34点,下跌0.91%。

**市场风险偏好转弱 贵金属明显回落**

此前受美联储9月降息预期和“特朗普交易”提振,贵金属一枝独秀,其中沪金重返高位区间,沪银重心也有所上移,不过反弹略显乏力,这样的差异暗示市场存在疑虑,难以形成情绪面的利好共振,涨势难以持续。本周以来工业品跌势普遍加剧,市场氛围偏空,外围美股连续大幅回调,市场风险偏好明显不佳。另外9月美联储降息基本已经被计价,难以提供更多上行动力。叠加伴随着拜登的退选,美国大选局势更加扑朔迷离,“特朗普交易”不断降温,短期利多消息不足,贵金属延续调整姿态。今日空头氛围持续发酵,贵金属低开低走,其中沪银以5.3%的跌幅领跌期市,落至两个半月低位,此前坚挺的沪金同样大跌1.95%,期价重心也有所下移。

**海外衰退预期计价 有色金属承压回落**

美国经济衰退担忧不断增强,国内经济仍温和修复,市场风险偏好回落,导致近期有色金属连续下行,今日沪镍大挫3.02%,沪铜、沪锡跌超2%。沪铜延续疲弱姿态,此前市场关注铜市下游需求的疲弱,最近尽管社会库存有所去化但仍然高于多年同期水平,且LME铜库存持续攀升。最近美股大跌,贵金属回调,市场风险偏好也有所转弱,沪铜走势继续受到压制。沪镍方面,今年印尼镍矿RKAB审批问题,导致镍矿供应偏紧,镍矿价格高企,但对于镍价支撑则相对有限,因为镍为全球定价商品,镍价近期受宏观影响更大,同时,纯镍过剩局面加剧,中国企业出口交仓增加,导致国内外纯镍库存劈叉,但全球库存仍呈现累增趋势。

**航司运费报价仍处高位 集运指数大幅反弹**

集运市场悲观情绪已得到一定释放,今日近月合约显著修复贴水,主力EC2410合约收于3722.3点,涨幅达7.57%。集运下游订舱需求表现良好,各航司运费报价处于高位震荡态势,市场对未来欧线运价走势存在一定分歧,多空双方博弈仍较为激烈。不过考虑到当前供应方面运力增幅有限,且前期高价挤压的低货值货物需求或有望在8、9月逐步得到释放,货量支撑下或使得淡季货运市场出现“淡季不淡”现象。部分市场人士认为当前近月合约已处在超跌位置,下方空间有限,在未有进一步利空消息出现前,近月合约交易氛围逐渐回暖。多头情绪较为积极。

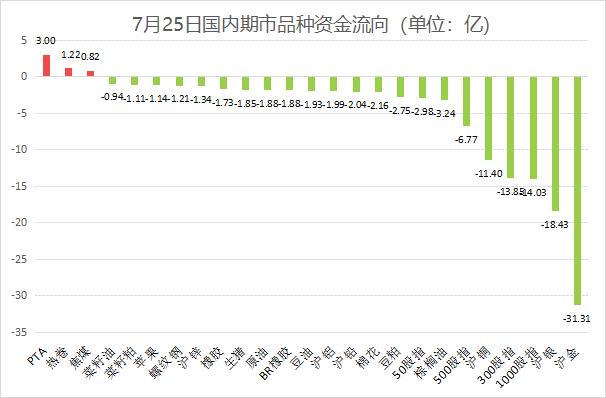

资金方面,国内商品资金以流出为主,合计出逃39亿。贵金属重创下跌,近50亿资金出逃,其中,沪金失血31亿,沪银遭18亿资金抛弃。有色板块整体跌势不止,背后有17亿资金离场,沪铜失血11亿。油脂链以下跌为主,资金净流出10亿。部分品种有资金小幅流入,但规模都较为有限。

成交方面,今日沪银重创下跌,成交量环比增加超80%,时隔多日重登冠军宝座。螺纹跌势不止,环比放量近40%,成交排名跃升至第二位。昨日排名居前的菜粕和豆粕,今日小幅缩量,分列第三、四名。纯碱小幅放量,重回前五行列。此外,今日大跌的沪金、沪铜,同样放量明显。

隔夜美国和欧元区制造业PMI均低于50,陷入萎缩,同时全球制造业PMI初值录得49.5,进一步加强衰退预期,引发金融市场动荡。今晚美国多项重磅数据来袭,包括6月耐用品订单、第二季国内生产总值(GDP)环比年率初值、第二季个人消费支出(PCE)物价指数初值和一周初请失业金人数数据等。