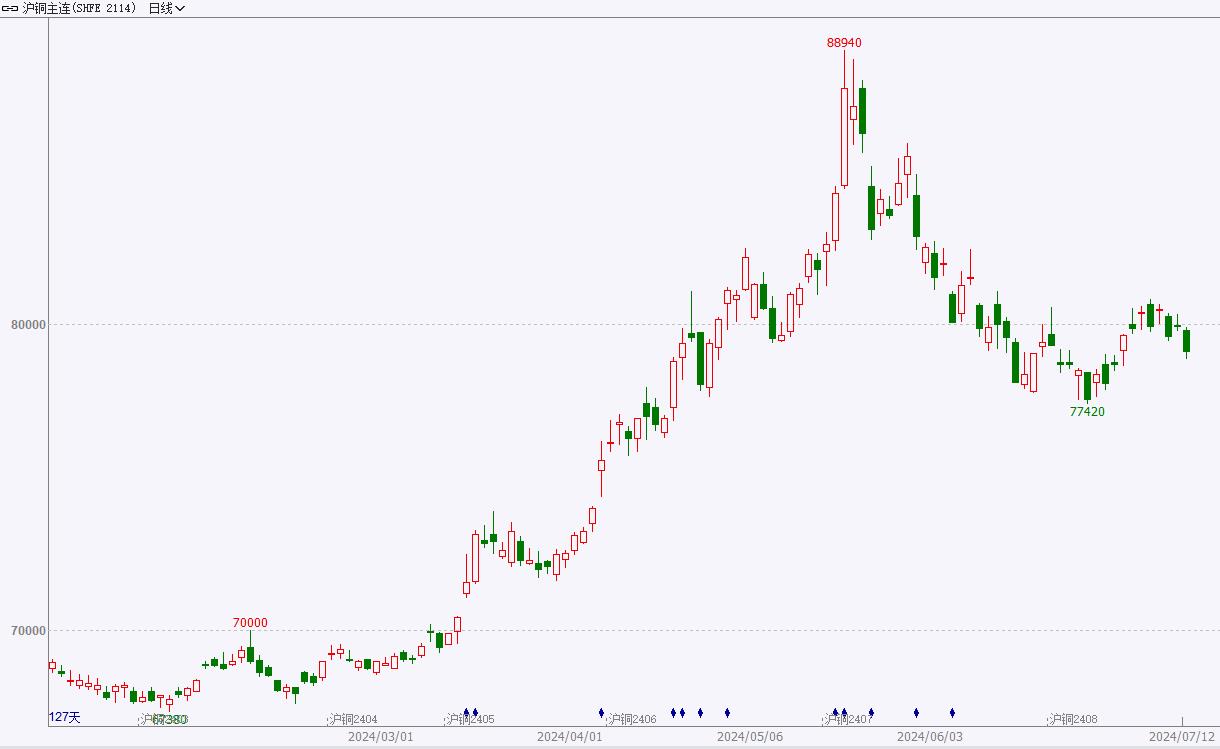

上半年的大部分时间对于铜市多头来说无疑是一场酣畅淋漓的狂欢,期间内外铜价都收获了极为亮眼的成绩,纷纷刷新上市以来高点,在历史长河中书写下了浓墨重彩的一笔。预期海外流动性宽松以及全球经济复苏的宏观叙事无疑是最强助攻,铜市还不乏矿端紧张、美铜挤仓等故事为上涨提供更多理由。不过繁华有时落寞也有时,当前铜价较前期已经有所退烧,下半年开局表现尚可,未来期铜还有可能续写传奇吗?

市场抢跑宏观预期 金融属性驱动较强

今年铜市其实一直处于“弱现实、强预期”的状态,此前“弱现实”基本被选择性忽略,“强预期”成为市场交易的主要逻辑,主因年内美联储降息板上钉钉,流动性趋于宽松确定性较强,而且在高利率背景下,前期美国经济仍有不俗表现,软着陆期待较高。另外,市场对于中国经济能在政策刺激下出现好转也有乐观憧憬,铜作为宏观经济的晴雨表,需求预期明显回暖,且价格弹性也随之增加,3月中旬至5月中旬涨势可谓如火如荼。

但在市场提前交易了相关预期后,宏观表现却不尽人意,美国经济出现边际走弱迹象,美联储却仍然保持偏鹰态度,6月议息会议的点阵图更是将年内降息次数预期由3月份的3次下滑至仅一次,为本就高位回落的铜价再填一抹凉意。反观其他重要国家和地区,例如日本、欧洲等央行态度偏鸽,部分央行甚至已经开启降息之旅,相关货币走软,美元和美债收益率受振走强,也一定程度压制铜价表现。

矿紧忧虑贯穿始终 年中谈判加工费较低

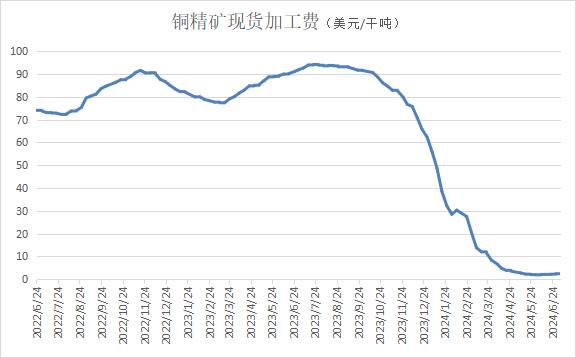

当前本处于铜矿处于扩张周期当中,但全球铜矿供应却已经出现紧张局面,国内铜精矿现货加工费自去年四季度开始出现高位回落姿态,导火索是第一量子旗下巴拿马矿因抗议停止运营,巴拿马出口的铜精矿及矿砂全部源于该矿,中国是其最大需求国,长达半年以上的停运令国内铜矿供应受扰。此前市场寄希望于5月份巴拿马大选后与新政府的谈判,但新任总统排除了与第一量子举行谈判的可能性,近日巴拿马政府表示将对该铜矿进行严格的环境审计,以做出明智和负责的决定,未来该矿能否复产仍然存疑。

另外,智利等产铜大国的部分矿山正在面临矿石品位下降、水资源消耗增加、政治风险等多种问题,而新矿山从开发到投产周期又较长,供应难以快速提升。ICSG数据显示,2024年铜矿产量最新修正的增速是0.50%,仅增加10万吨,对于快速扩张的新增冶炼产能来说全球铜矿增速偏缓,也加剧了铜矿紧张、加工费大幅下降的局面。今年三月底以来,国内铜精矿加工费始终维持在个位数水平,目前虽然低位企稳但是反弹幅度十分有限,暗示矿端紧张状况延续。此前Antofagasta与中国主要冶炼厂达成协议,将年中铜精矿加工精炼费用分别定为每吨23.25美元和每磅2.325美元,这与去年年底敲定的2024年长协TC/RC的80美元/干吨或8美分/磅显然有较大差距,最近CSPT也召开了季度会议,敲定2024年第三季度铜精矿现货TC指导价为30美元/干吨,不管是年中协议还是三季度指导价,能给到冶炼厂的利润都十分有限。

长单比例较大叠加其他原料补充 上半年国内精铜供应稳定

铜精矿现货加工费的快速下挫引发了市场对于矿端紧张可能向冶炼端传导的担忧,为了应对极端的低现货铜精矿加工费形势,3月中旬,国内铜冶炼企业座谈会达成了几点共识,具体包括继续推进铜原料结构调整、调整冶炼生产节奏、提高准入门槛及严控铜冶炼产能扩张。会议内容虽然并未包括具体的减产计划,但是传递的可能减产的担忧持续发酵,叠加二季度本就是传统检修旺季,铜价借力突破。

然而统计局公布的4月和5月精铜产量都超过百万吨,且机构统计的6月产量虽有下滑但幅度不及预期,也仍然超过百万吨,暗示尽管矿紧是现实但尚未传导至冶炼端,检修季所带来的影响也较为有限。预期差形成的主要原因有很多,一方面,国内铜精矿贸易大部分还是以长单为主,零单为辅,而去年年底敲定的今年长协TC/RC为80美元/干吨或8美分/磅,这个价格对于冶炼厂来说利润可观,签约比例不低。因此在国内大部分冶炼产量锁定长单价格的背景下,减产动能不足;另一方面,上半年不管是副产品硫酸还是黄金价格走势都较为强势,可以为冶炼企业分摊部分成本;此外,冶炼厂转采其他原料,因铜价快速上行,精废价差持续扩大,粗铜和阳极铜的供应量大幅增加,为冶炼厂形成原料补充,宽裕的原料端令冶炼厂检修影响量明显下滑。

但值得注意的是,上文提到国内冶炼厂年中和三季度谈判所确定的加工费指导价较去年比出现较大回落,低于冶炼厂盈亏均衡加工费基准,在这样的背景下未来将有更多冶炼厂不得不直面利润压力。另外,伴随着铜价回落,精废价差收窄,市场上粗铜和阳极板供应量已经不如此前充裕。短期来看,伴随着检修季的过去,国内冶炼厂减产规模可能有限,国内精铜供应仍然将维持在稳定水平,但是矿端脆弱性会如影随形,仍需警惕是否会向冶炼端传导。

高价抑制需求 冶炼厂出口亮眼

今年三月中旬以来,期铜涨势启动,直至五月下旬创下历史新高,期间并未出现明显的回调。下游可以接受价格的缓慢上涨,但是对于如此持续快速的拉涨接受度不高,需要一定的时间去消化,因此上半年国内整体铜材加工产能利用率偏低。

恰是因为下游需求偏弱且出口窗口打开,虽为全球最大的需求国,但今年国内冶炼厂出口明显增加。海关数据显示,中国3月和4月出口量均超两万吨,5月精炼铜出口量更是暴增至73860吨,环比增加逾两倍,创下多年高位。据机构调研,6月冶炼厂出口预计仍然超过6万吨,截至月初,smm表示7月份国内主要炼厂计划出口电解铜总量为1.4万吨。其中,有1万吨是6月份计划出口但因船期等原因未能及时发运的电解铜,剩余4000吨则为7月份的新计划出口量。近期,由于进口比价恶化,出口窗口进一步敞开,部分炼厂可能会增加出口量。

美铜挤仓起波澜 国内库存持续高压

5月份美铜上演逼空行情,为内外铜价全面刷新历史高位再添了一把大火。挤仓情节的脉络要追溯到4月13日,当时美国和英国宣布针对俄罗斯生产的铝、铜、镍这三种金属实施新的交易限制。按新规定,LME和CME两家期货交易所不得使用俄罗斯4月13日及以后生产的铝、铜、镍。投机多头借此机会大举建仓,直至5月中旬,COMEX铜2407合约持仓量最高达到18.9万手,反观COMEX铜库存却仅在两万吨附近,由于COMEX不接受中国品牌铜交割,且俄罗斯铜也不能用于交割,将符合交割标准的铜运往美国需要一定时间,库存因此无法快速上升,逼空行情就此上演,美铜出现大幅上涨,且投机情绪持续发酵,对伦铜和沪铜的走势也形成带动。不过随后有市场人士称,预计到5月晚期将有逾2万吨铜自智利运抵美国,预计6、7月份将有更多的铜流入美国市场,炒作情绪随即降温。当前COMEX铜库存仍在下降,落至9000吨附近,不过持仓已经较前期回落,且美铜和伦铜价差收窄,挤仓情绪不强。

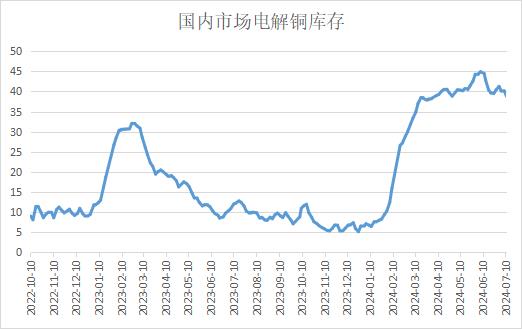

反观国内“金三银四”社会库存不降反升,伴随着铜价的快速拉升,库存持续徘徊在40万吨附近,在铜价高点5月底甚至触及44万吨之上,创下了多年高位,较去年同期高出了20余万吨,这还是在国内出口增加的背景下。在供应相对稳定的状态下,高库存暗示下游需求疲弱,特别是在5月底市场做多热情不再过后,市场开始审视弱现实局面,库存高压和下游开工表现都不足以支持高铜价的延续,铜价开启回调之旅。当前沪铜落至8万关口附近,下游需求有所好转,最新库存回落至 40万吨之下,不过当前位置与同期相比仍然较高,仍需关注后续去库的持续性。

目前市场情绪已经告别前期的狂欢状态,开始冷静考量宏观和供需面表现。最近美国劳动力市场频繁出现降温迹象,6月CPI超预期下滑暗示通胀在高利率约束下取得了显著成果,市场对于美联储9月首次降息预期已经抬升至80%之上,且对于年内降息次数的预期出现增加。但是在贵金属重心受振上扬之际,有色却普遍走软,前期联袂走强姿态未能再现,暗示当前投资者关注的重心或许更倾向于弱现实局面。当前国内需求虽有好转但幅度有限,社会库存略有去化但位置仍高,矿端紧张状况也尚未传导至冶炼端,铜价若想再次扬帆起航,或许要等待宏微观形成共振的时刻。鉴于下半年美联储降息较为确定,待到降息来临配合供需面阶段性好转,沪铜仍有上冲动能。