今年三月份以来期铜涨势如火如荼,5月份更是在美铜挤仓担忧下得到资金助推全面刷新历史高位,然而随后南美铜有流入补充预期,挤仓情绪平息,沪铜涨势难以为继,且宏观情绪同样遇冷,铜价出现高位持续回调一幕,当前沪铜已经下破80000关口,弱势状态会持续吗?

美联储议息会议泼冷水 国内经济仍待恢复

今年以来市场对于美联储降息节点的预期实际上一直在延后,不过美国5月通胀回落,且部分劳动力数据走软,整体经济表现乏善可陈,市场一度对于美联储9月降息且年内降息两次预期较强。然而美联储6月议息会议却带来当头棒喝,点阵图显示,2024年将降息25个基点(3月预计为降息75个基点),指向今年预期只降息一次。与此同时,欧洲央行态度相对鸽派,部分央行已经开启降息之旅,且经济数据更为疲弱,以上多因素提振美元指数和美债收益率走强,市场风险偏好受抑,贵金属和有色金属集体迎来回调一幕。

国内政策面暖风其实一直不断,且地产相关力度较大,特别国债也提振信心,不过实际效果来看,国内经济仍待恢复,且本月政策面激励有限,难以带来更多利好情绪。具体来看,5月官方制造业PMI下滑且重回荣枯线下方,制造业景气水平有所回落。5月金融数据“喜忧参半”,实体需求仍然偏弱。5月工业增加值同比增速也出现下降,工业生产恢复动能不足。地产新政一度有所拉动,但效果开始消退。整体来说,内需偏弱仍是掣肘,经济修复斜率相对温和。

矿端紧张形势难有明显缓解 冶炼端所受冲击仍需追踪

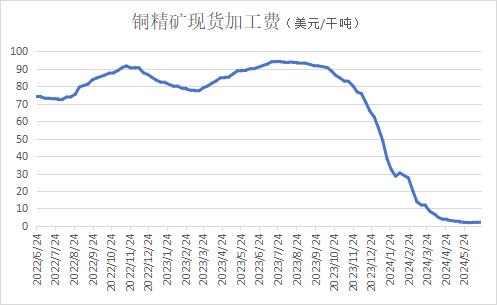

铜矿紧张已经困扰铜市已久,当前国内铜精矿现货加工费低位企稳,但是仍维持在个位数水平,表明矿端紧张形势并未出现明显缓解。最近正值年中冶炼厂和矿商谈判期间,据市场消息,Antofagasta已与中国主要冶炼厂达成协议,将年中铜精矿加工精炼费用(TC/RCs)分别定为每吨23.25美元和每磅2.325美元,这与去年年底敲定的2024年铜精矿长协TC/RC为80美元/干吨或8美分/磅显然天差地别。可以想象,如果后续签约的长单价格依照这样的标准,或将有更多冶炼厂生产陷入亏损当中。另外,当前本处于铜矿处于扩张周期当中,全球铜矿供应却已经出现紧张局面,而铜矿老龄化、水资源紧张、政策扰动等中长期风险仍然存在,待扩张周期过后,矿端紧缺的状况可能依然会如影随形。

铜矿供应如此紧张,且二季度是国内冶炼企业集中检修时期,但5月国内精铜单月产量仍然超过100万吨,也是拖累铜价走势的一大因素。产量的居高不下,除了前期提到的企业长单签约比例较高、副产品弥补利润等因素以外,冶炼厂转而采购其他原料端也是重要原因。此前铜价高歌猛进,精废价差持续扩大,粗铜和阳极铜的供应量大幅增加,为冶炼厂形成原料补充,甚至有冶炼厂直接采购再生铜杆作为原料以保证产量,宽裕的原料端令冶炼厂检修影响量明显下滑。不过值得注意的是,进入6月,国内冶炼厂检修有所增加,且伴随着铜价回落,精废价差收窄,粗铜和阳极板供应量减少,已经有个别企业反应采购不到足够的阳极板,被迫主动降负荷。另外最近隔壁的锌矿端紧张状态已经开始向锭端传导,在年中谈下的加工费相对于冶炼厂成本来说偏低的背景下,也需警惕铜矿紧张向冶炼端传导。

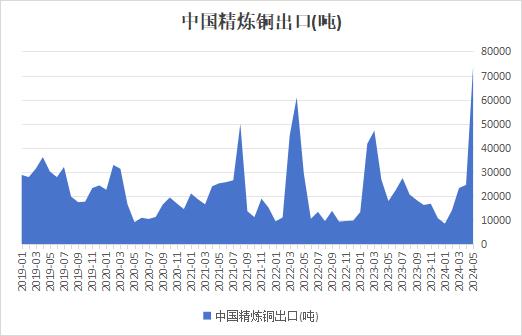

冶炼厂出口增加 社会库存回落但位置仍高

因进口比价给予国内部分冶炼厂出口机会,且高价抑制下游需求,5月精铜出口情况极为亮眼。海关数据显示,中国5月精炼铜出口量为73860吨,环比暴增逾两倍,创下多年高位。冶炼厂出口的增加无疑会缓解国内供需过剩局面,不过可以看到直至6月上旬,精铜社会库存仍在累积,高价对需求的压制较为明显。

此前伴随着铜价重心的不断下移,下游加工企业需求出现阶段性好转,现货贴水一度明显收窄,国内精铜社会库存也出现高位持续回落一幕。但是可以看到,当前社会库存从高点回落幅度有限,在5万吨附近,最新库存仍然在40万吨附近,仍为近几年同期的绝对高位。且最近现货贴水很快重新扩大,暗示下游刚需采购过后整体接受意愿也有所降低。自6月份起,铜棒企业订单普遍承压下滑,随着三季度传统消费淡季的到来,市场普遍预计订单量将继续走低,预期直至四季度或有转好迹象。整体来看,7、8月份是国内铜需求传统淡季,在铜价继续回落不畅的背景下,需求端难以提供助力。

海外方面,目前comex铜库存仍然维持在较低水平,但是从其与LME价差、月差看,挤仓情绪已经基本平息,资金继续炒作理由不足。且LME铜库存从6月初以来出现不间断的累积局面,当前库存已经快速升至177750吨,去年年底以来最高,且LME现货铜相对三个月期铜贴水较大,暗示海外供需同样偏宽松。

整体来看,本轮铜价的回调主要受美联储态度鹰派且下游对高价接受度不高拖累。不过相对于美联储年内仅降息一次的指向,市场预期更为乐观,结合最近乏善可陈的美国经济数据,仍对降息两次保持一定期待。供需方面,7月份冶炼厂检修预计有限,但是在铜矿加工费较低且其他原料补充下滑的背景下,仍需对后续冶炼端表现保持谨慎,需求在传统淡季影响下预计仍然偏淡。因此,在宏观情绪并未出现明显的利好转向的情况下,沪铜短期或仍维持偏弱震荡局面。