近日,2024年5月钴以及锂电场合连相关锂产品进出口数据集中出炉,其中锂精矿方面,分国别来看,澳大利亚依然保持强劲地位,从该国进口锂精矿量占国内进口锂精矿总量的比重由4月的58%提升至5月的69%......SMM整合了电池材料的进出口情况,具体如下:

上游

锂精矿

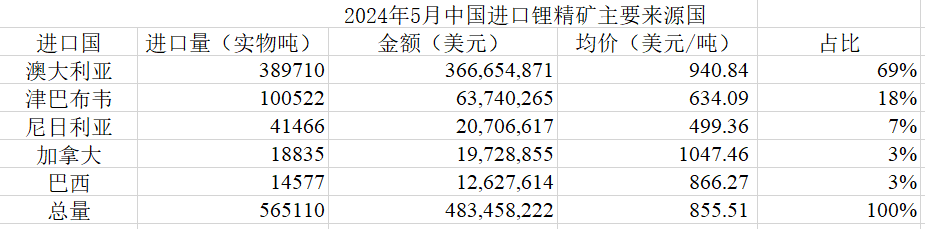

据海关总署数据显示,2024年5月国内锂精矿进口量约为565871实物吨(折合LCE当量约为70734吨),环比上涨28.2%。

其中,从澳大利亚进口锂精矿约389710实物吨,占国内进口锂精矿总量的68.9%;从津巴布韦进口锂精矿约100522实物吨,占国内进口锂精矿总量的17.8%;从尼日利亚进口锂精矿约41466实物吨,占国内进口锂精矿总量的7.3%;从巴西进口锂精矿约14577实物吨,占国内进口锂精矿总量的2.6%;从加拿大进口锂精矿约18835实物吨,占国内进口锂精矿总量的3.3%;从卢旺达进口锂精矿约761实物吨,占国内进口锂精矿总量的0.1%。

分国别来看,澳大利亚依然保持强劲地位,从该国进口锂精矿量占国内进口锂精矿总量的比重由4月的58%提升至5月的69%。

此前,由澳大利亚黑德兰港口出口至中国的51550实物吨锂精矿已有部分到达,预计6月我国锂精矿进口量仍将维持高位运行。

注:海关或无法完全精确统计当月实际锂辉石精矿进口量,本汇总仅以进口量大方向进行汇报。

而回归当前的锂矿市场,据SMM调研显示,锂辉石精矿(CIF中国)现货报价正在跟随碳酸锂价格的下跌而下行。

从供应端来看,目前国内锂辉石产量较为稳定,部分海外矿山在前期挺价情绪浓烈的程度下目前也出现了松动迹象;从需求端来看,本周锂辉石的采买需求优于锂云母,以辉石为原料的锂盐厂开工率也要明显高于以锂云母为原料的锂盐厂。但总体来看,锂盐厂对锂辉石的采买需求呈现稳中走弱的迹象。因此,整体来看,SMM预计,锂云母和锂辉石的价格仍会随碳酸锂价格的下行而持续走弱。

截至6月21日,锂辉石精矿(CIF中国)指数现货报价跌至1095美元/吨。

碳酸锂

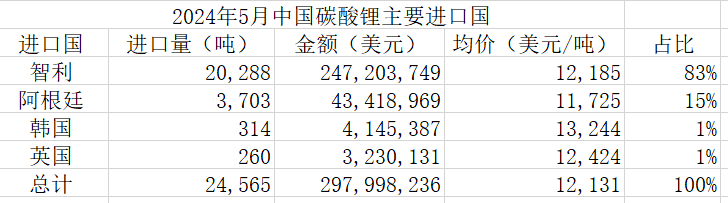

根据海关数据显示:2024年5月我国碳酸锂进口量约为24565吨,环比上涨15.9%,进口均价约为12131美元/吨。

其中,从智利进口碳酸锂约20288吨,环比上涨18.3%,约占进口总量的83%;从阿根廷进口碳酸锂约3703吨,环比上涨8.7%,约占进口总量的15%。智利和阿根廷依然是我国进口碳酸锂的主要来源国,保持着较为强劲地位。

截至6月21日,国产电池级碳酸锂现货报价维持在9.27~9.7万元/吨,均价报9.485万元/吨。

据SMM最新调研显示,近期个别上游锂盐厂一定程度降低自身现货报价,前期的高价挺价态度有所减缓。部分锂盐厂仍然随行就市进行少量出货与预售。下游部分买方企业在本周市场价格下探幅度较大的情况下有进行少量低价采购的行为。部分贸易商在近期收到的下游询价要货情况有所好转,但买方提供的采购价格依旧偏低。部分正极企业则反馈在目前6月较为悲观的行情看法下仍然保持谨慎采购的态度。因此本周整体现货成交价格仍有下移。后续来看,虽然目前碳酸锂价格触及部分生产企业成本线,但由于短期内的基本面供需情况仍然未有改善,因此SMM预计后续碳酸锂价格仍有一定震荡走弱的预期。

电池材料

磷酸铁锂

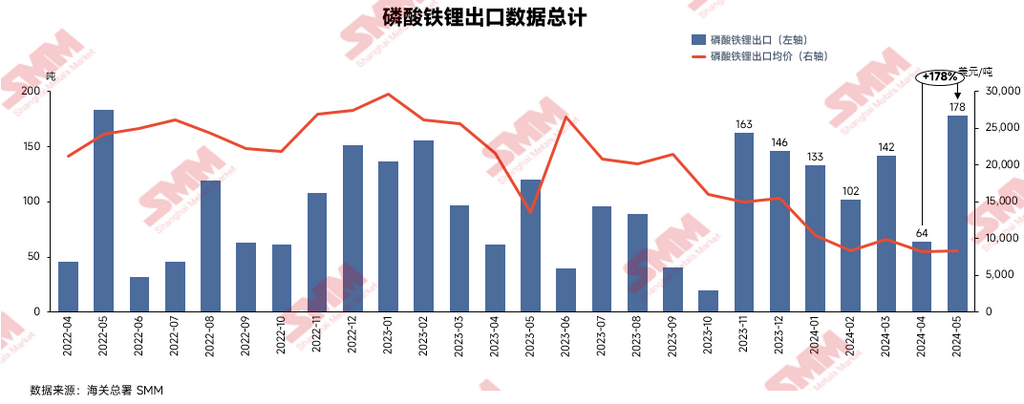

据海关总署最新数据显示,2023年5月中国磷酸铁锂出口量177.9吨,环比大增178%,同比增加48%。

2024年5月磷酸铁锂出口均价8,332美元/吨,环比增加2%,同比下滑38%。

SMM认为,磷酸铁锂进口数据波动较大,5月较4月出口量有较大的增长,出口国家或者地区覆盖亚洲、欧洲、北美、南美。出口至海外更多的是做验证、做测试的产品,可以某些国家或地区的看出出口量较少。海外磷酸铁锂产能尚未完全布局,主要依赖国内提供磷酸铁锂正极材料。陆续已有中国企业出海建电芯厂,材料厂相关配套会陆续跟上。之后未来几年,随着海外磷酸铁锂正极与材料产能投放,海外磷酸铁锂产能将会有所增量。

》2024年5月磷酸铁锂出口总量178吨 环比同比均有上涨【SMM分析】

三元正极

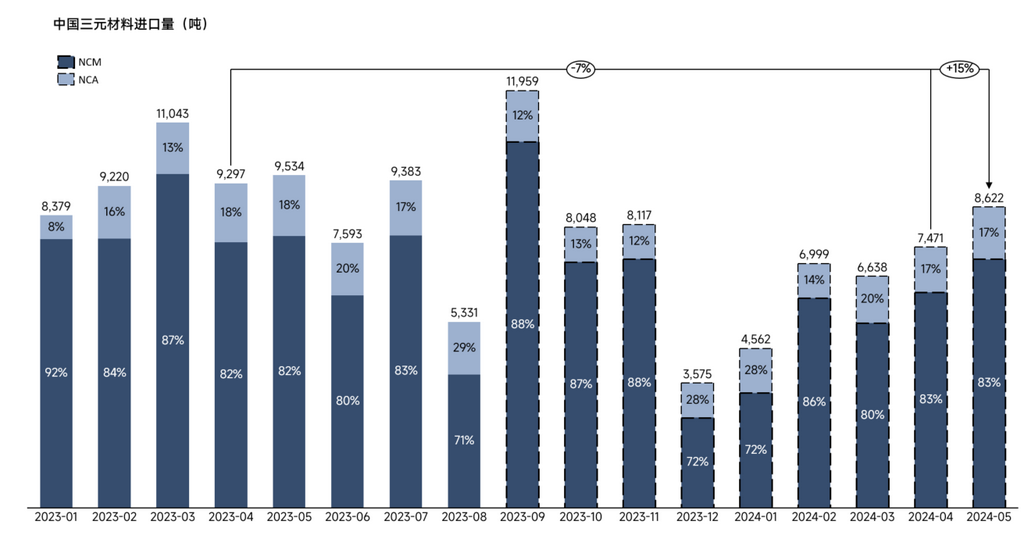

2024年5月,中国三元材料(NCM+NCA合计数值)进口量为8,622吨,环比增长15%,同比下滑10%。其中,NCM进口7,124吨,环比增幅15%,同比下滑9%;NCA进口1,498吨,环比增涨15%,同比下滑14%。

2024年5月,中国三元材料(NCM+NCA合计数值)出口量为6,882吨,环比下滑5%,同比减少20%。其中,NCM出口6,922吨,环比持平,同比减少19%,NCA出口189吨,环比下滑37%,同比减少56%。

进口方面,

2024年5月,中国三元材料(NCM+NCA合计数值)进口量为8,622吨,环比增长15%,同比下滑10%。其中,NCM进口7,124吨,环比增幅15%,同比下滑9%;NCA进口1,498吨,环比增涨15%,同比下滑14%。

SMM分析:5月进口量小幅环增,主要是韩国-江苏继续实现小幅复苏。

》【SMM分析】5月三元正极进出口量走出背离趋势 出口环减5%进口环增15%

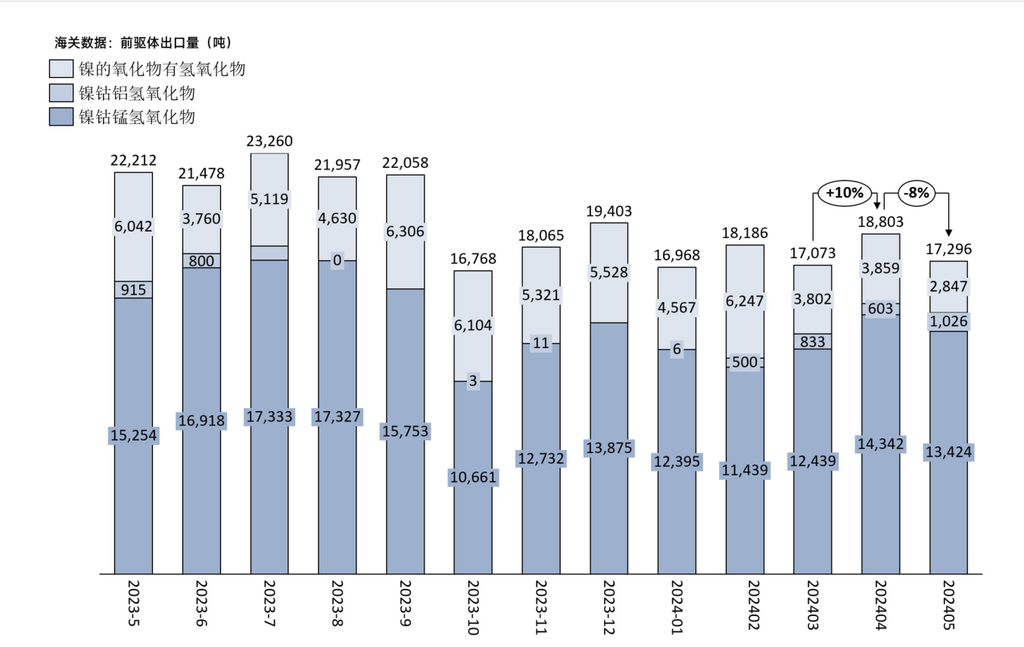

三元前驱体

2024年5月,中国三元前驱体出口量为17296吨,环比减幅8%,同比减少22%。

2024年1-5月中国三元前驱体累积出口量为88326吨(含NCA),累积同比减幅14%。

5月,三元前驱体整体出口量与4月相比小幅减量,其中NC及NCM出口存减量,NCA增量升。其中5月NCM出口总量为13424吨,环比上月减少6%,同比减少12%;5月NC的出口总量为2847吨,环比减少26%,同比减少53%。此外,NCA出口量在5月为1026吨。

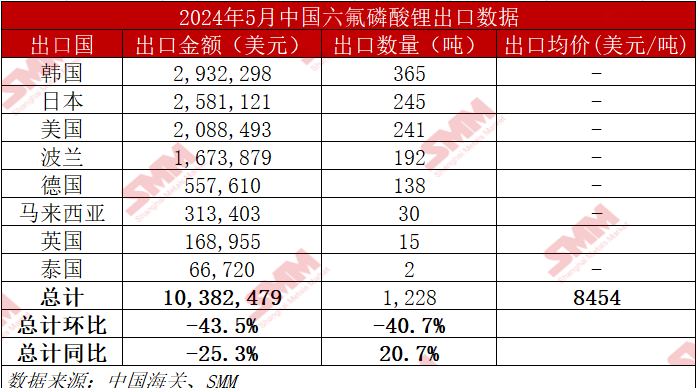

六氟磷酸锂

根据中国海关数据显示,2024年5月,中国六氟磷酸锂累计出口量为1228吨,同比上升约20.7%。其中,中国六氟磷酸锂累计进口量为0吨。

出口方面,2024年5月中国六氟磷酸锂出口量为1228吨,较4月环比下跌约40.7%,同比上涨约20.7%。

总体而言,国外锂电池产品需求有所下滑,对原材料的采购量有一定减少,但同比上涨也反省了整体需求仍保持一定的增长势头,对锂电池需求不断提升。

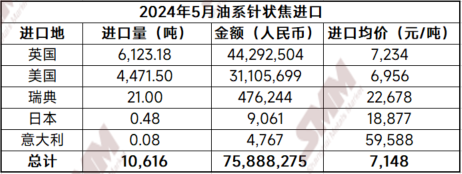

油系针状焦

2024年5月,中国油系针状焦进口量为10,616吨,环比增长92%,同比减少26%;中国煤系针状焦进口量为6,713吨,环比减少27%,同比增长81%。5月,国内中高端负极生产仍在高位,对原料针状焦需求仍然旺盛,而当前国内针状焦产量较为有限,同时价格有持续性小幅上行,因此负极企业在高需求下增大海外进口针状焦的采买。预计6月,伴随国内部分针状焦企业检修结束,国内产量提升,油系针状焦进口有一定减少,煤系针状焦进口量持稳。

》【SMM分析】5月油系针状焦出口量暴跌 煤系针状焦进口量减少

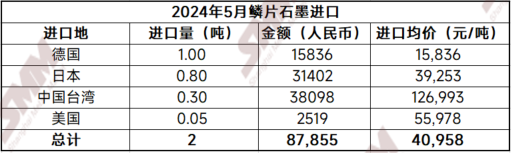

鳞片石墨

2024年5月,中国鳞片石墨进口量为2吨,环比暴跌100%,同比减少100%。

数据来源:SMM,中国海关

24年5月,由于国内天然石墨下游需求较弱,同时主要产区如黑龙江山东等地开工有所恢复,导致对进口原料需求下行,贸易商减少进口。但考虑到5月进口量远低于同期,预计6月,鳞片石墨进口量或有一定恢复。

钴方面

未锻轧钴

2024年5月中国未锻轧钴进口量约为225金属吨,环比增加12%,同比减少43%。进口均价方面,2024年5月中国未锻轧钴进口均价为25709美元/金属吨。2024年1-5月累计进口1074金属吨,累计同比减少47%。

出口方面,2024年5月中国未锻轧钴出口量约为561金属吨,环比减少10%。2024年5月中国未锻轧钴出口口均价为27878美元/金属吨。2024年1-5月累计出口量3121金属吨。

钴中间品

根据海关数据显示,2024年5月中国钴湿法冶炼中间品进口量约为1.84万金属吨(按35%品位折算),环比增加0.4%,同比增加50%。进口均价方面,2024年5月,中国钴湿法冶炼中间品进口均价为13336美元/金属吨。

分国别来看,5月刚果民主共和国仍为主要的进口国,进口量约为1.82万金属吨(按35%品位折算),进口均价为13350美元/金属吨,进口占比约为99%。