沪铜一路生花已然月余之久,期间也遇过上行受阻短暂回调的窘境,但显然“龙”困浅滩仅是一时失意。最近伴随着内外宏观利好重新形成共振,铜博士再度飞升,沪铜、伦铜、美铜全面刷新历史高点。一派繁荣景象背后具体有哪些支撑?短期利多消化后出现明显回调吗?

美联储降息预期升温 中国政策面暖风频吹

尽管市场对于年内美联储降息较为确定,但是一段时间内美国经济数据的表现和美联储官员的表态都会影响市场对于降息节点的预期,从而带来市场情绪的短期扰动。4月底美国通胀回落不畅叠加美联储官员态度偏鹰,一度令市场对于美联储降息节点的预期再度推后。不过随后公布的美国周度失业数据和美国非农就业数据都暗示劳动力市场出现降温迹象,且美联储最为关注的通胀数据回落,市场对于美联储9月降息的押注明显提升,美元指数大幅走弱,为最近有色金属和贵金属的上涨提供温床。

国内经济延续回升向好态势,但具体来看4月经济数据良莠不齐,金融数据表现偏弱,特别是社融增量罕见出现负增长,主要受政府债券、企业债券和未贴现银行承兑汇票等拖累,其中政府债券规模下滑主因国债和地方债发行较缓。但是市场信心并未受到明显打击,主因对更多利好政策的出炉抱有期待。5月份以来国内政策面利好确实令人目不暇接,包括超长期特别国债的发行、浓墨重彩的地产松绑,政策面不断发力催生更多多头情绪,且提振了工业品需求前景。

铜矿供应难以快速提升 精铜产量仍偏稳定

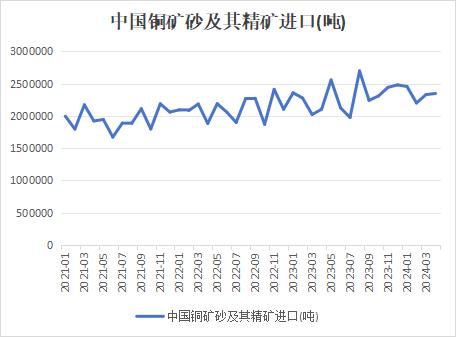

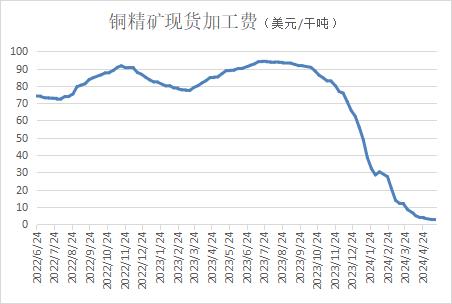

中国4月铜精矿及其矿砂进口量为234.79万吨,环比连续增加,同比增逾一成,整体来看今年前4个月铜矿进口量较去年同期小幅增加。不过国内铜矿供需紧张局面仍然难以缓解,铜精矿现货加工费甚至一度跌入负值,当前主流成交仍然在个位数中位,在矿紧现实未能发生扭转的局势下,铜价下方仍然存在支撑。此外,智利等产铜大国的部分矿山正在面临矿石品位下降、水资源消耗增加、政治风险等多种问题,而新矿山从开发到投产周期又较长,供应难以快速提升。

因矿端持续紧张,市场原本预计4月国内铜冶炼企业检修增加,精铜产量会出现下降。不过不管是机构还是统计局数据都显示4月精铜产量下滑十分有限,主因粗铜和阳极铜供应增加,且硫酸价格走强弥补部分亏损,另外还有部分大型炼厂执行长单加工费,减产意愿有限。海关数据显示,中国4月废铜进口量继续增加至22.61万吨,反映出国内企业在铜矿紧张背景下对于原料使用比例的些微转变。二季度仍是国内检修旺季,进入5月,将有更多的冶炼厂进行检修,据smm统计有8家冶炼厂要检修涉及粗炼产能164万吨。然而,由于目前粗铜和阳极板供应充裕,不少冶炼厂已经备足原料,这或将导致产量下降的幅度仍小于预期。

国内库存居高不下 comex铜挤仓风险发酵

传统金三银四已经过去,期间国内精炼铜供应相对稳定,而社会库存却呈现增加姿态,与多年同期库存表现相反,主要要归咎于高铜价对下游需求的抑制。进入5月份,国内精铜社会库存仍有所攀高,且持续维持在40万吨之上,去库较为困难,仍然与快速飙高的铜价脱不开关系。当前精铜现货持续维持贴水局面,暗示下游畏高采购意愿有限,且聚焦下游企业行为确实难言乐观。不过除却一些传统消费,绿色能源转型将为铜需求带来新的增长点,市场对这部分消费边际增加期待较强,仍需边走边看。

在国内库存高企之际,COMEX铜库存却持续下滑,落至两万吨附近,但伴随着铜价的走高,美铜持仓出现大幅增加,这就导致部分合约挤仓风险急速升温。另外,由于COMEX不接受中国品牌铜交割,且俄罗斯铜也不能用于交割,将符合交割标准的铜运往美国需要一定时间,库存因此无法快速上升,逼空行情就此上演,美铜出现大幅上涨,且投机情绪持续发酵,对伦铜和沪铜的走势也形成带动。不过最近有市场人士称,预计到5月晚期,将有逾2万吨铜自智利运抵美国,预计6月和7月份,将有更多的铜流入美国市场,可能会令炒作情绪有所降温,使得铜价有所回调。

整体来看,本轮铜价的上涨并非一枝独秀,近期金属和贵金属都在续涨和补涨当中,主因美联储降息期待和国内政策面利好形成内外合力,奠定了暖意融融的宏观基调,市场风险偏好明显改善,只不过铜市矿端紧张状态难解且comex铜存在挤仓风险锦上添花,多头情绪持续发酵,价格弹性更强,因此铜价后续如何运行仍然要重点关注宏观情绪的变化。

可以看到,虽然美联储降息节点预期由年初的3月份一再后移,但是在降息并未落地之前,只要数据和官员表态方面稍给“阳光”,市场情绪就会迎来阶段性“灿烂”,类似剧情反复上演。细想也不难理解,毕竟在当前高利率的背景下,美国经济仍然不差,届时待流动性真正打开,经济表现大概率更佳。所以对于市场来说,只要美联储年内降息预期仍在,也并未发生系统性风险,那么对于未来的向往就不是一戳即破的泡沫,而是触手可及的美好蓝图。国内方面亦是如此,经济持续呈现恢复姿态,尽管部分数据相对疲弱,但呼唤了更多财政政策发力,正值周期底部,市场总是更愿意着眼于乐观的一面。