中汽协最新数据显示,继重迎“金九”旺季之后,10月车市热度继续。10月,我国新能源汽车产销分别完成98.9万辆和95.6万辆,同比分别增长29.2%和33.5%,市场占有率达到33.5%。1-10月,我国新能源汽车产销分别完成735.2万辆和728万辆,同比分别增长33.9%和37.8%,市场占有率达到30.4%。

另据中国汽车动力电池产业创新联盟数据,10月,我国动力和储能电池合计销量为75.0GWh,环比增长4.7%。其中,动力电池销量为61.0GWh,储能电池销量为13.9GWh。1-10月,我国动力和储能电池合计累计销量为557.6GWh。其中,动力电池累计销量为486.0GWh,占比87.2%;储能电池累计销量为71.6GWh。

受益于新能源汽车销量的持续增长,动力电池装机需求增幅明显,同时,储能应用进入高速发展阶段,双重利好叠加使得主要电池企业都在加快产能扩张步伐,包括全球化产业布局。此外,新能源行业的上升周期也不断吸引“新玩家”持续入局,试图抓住产业爆发的风口,获取一定的市场份额。

与此同时,市场对于电池的关注度进一步提高,使得电池产业在内的矿产资源、电池材料、新型电池技术等多个领域的投资热情不断增长。

10月,国内电池新能源产业链企业扩产、签约的利好消息也接连不断。据电池网不完全统计,10月,国内电池新能源产业链企业相继公布的新投建项目达24个,其中有21个项目公布投资金额,整体投资高达819.12亿元,相比于上半年投资节奏有所放缓,且项目投资方除个别是头部企业以外,大多数是二三线企业或新玩家。

电池新投项目过半 国际竞争风起云涌

通过上述表格可以发现,10月国内电池新能源产业链投资项目仍是主要围绕电池,统计在内的24个项目当中,电池项目就有14个,其中投资金额最高的为平煤神马集团携四方共同打造的年产60GWh储能及动力电池项目,总投资100亿元。

其次,由于电化学储能应用的持续上升,10月所投建的电池项目当中也多数与储能相关,无论是原本主做动力电池领域的龙头企业,还是储能领域的新生玩家,亦或是跨界入局的行业大亨,都想进去“分一杯羹”。

另外,由于2021-2022年期间头部电池企业已基本完成主要产能布局,从10月整体投资企业来看,目前积极投资扩产的主体多为此前尚未进行产能布局的二三线电池企业以及新入局玩家。

业内人士认为,虽然目前电池产业竞争非常激烈,但背后有着高景气的新能源赛道,仅靠当下的头部企业不足以满足两大万亿级赛道市场需求,目前能够存活下来的企业仍有机会,市场生态需要让不同体量、不同技术路线、不同应用场景的企业参与竞争,从而达到一个平衡点。

“若三至五年之内建立不起国际化的队伍,那么中国市场一旦饱和,我们将坐以待毙。”二十多年前,华为总裁任正非曾在2001年欢送海外将士出征大会上时说过这样一句话。

这句话,也成为当下新能源行业发展的真实写照,这场将席卷全球的新能源之战已经打响,谁能更快完成全球产能布局,谁就有可能在未来的竞争中抢占先机,在国际市场站稳脚步。

SNE Research最新数据显示,1-9月,全球登记的电动汽车(EV、PHEV、HEV)电池装车量约为485.9GWh,同比增长44.4%,从全球动力电池装机量TOP10企业来看,中国企业占据6席,市占率达62.9%。而在中国以外的全球新能源汽车动力电池市场,1-9月动力电池装机量达到228.0GWh,同比增长54.9%,TOP10企业当中中国企业占据4席,市占率为32.4%。其中,1-9月宁德时代在中国以外的全球新能源汽车动力电池市场份额已经追平韩国电池巨头LGES,市场份额均为28.1%。而中国另外一家头部电池供应商比亚迪海外装机量升至4.1GWh,同比大增539.4%,是全球新能源汽车动力电池市场TOP 10公司(中国以外市场)中增幅最大的一家。

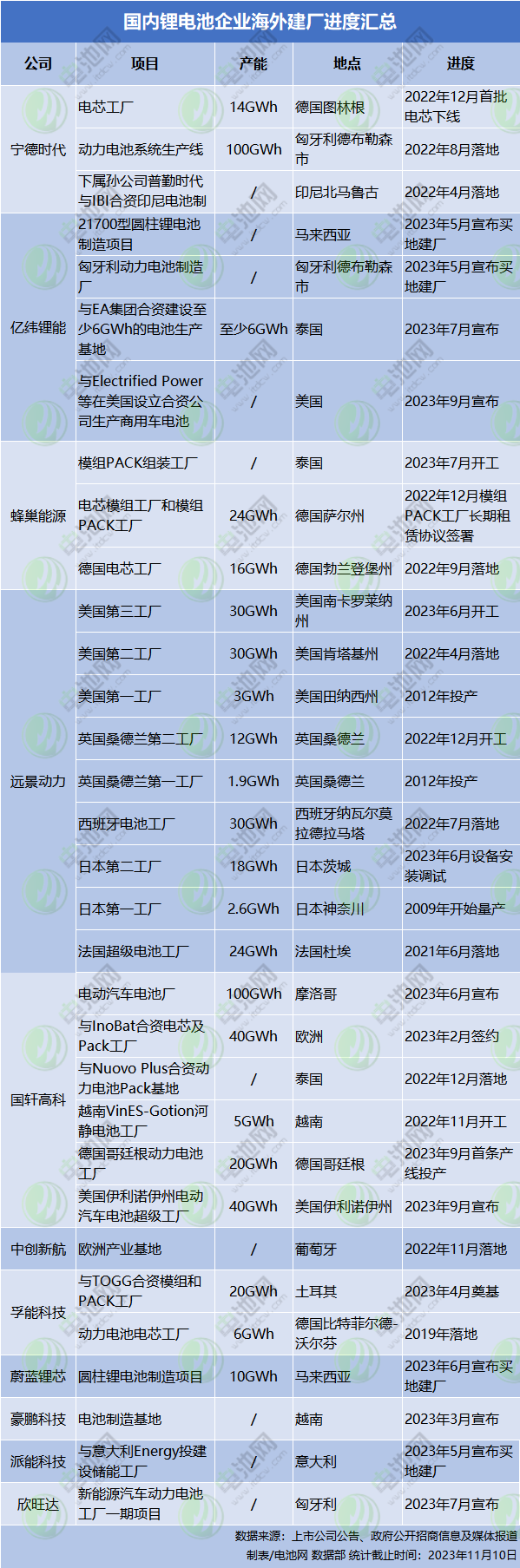

电池网了解到,目前欧洲市场电动化转型比较迅速,但本土电池产能不足,主要由韩企主导;美国电池市场发展稍慢于欧洲,不过产能需求及缺口也将持续增长。因此,中国电池新能源产业链企业凭借规模优势以及市场扩张需求,正在逐渐走出国门,目前,中国动力电池行业前十的厂商几乎都已宣布海外建厂计划。

据电池网梳理的国内锂电池企业海外建厂整体情况信息来看,目前,我国锂电池企业海外建厂数量已达32个(包含电芯、模组PACK工厂),其中,22个工厂公布了规划产能,总计超过552.5GWh。从项目地点来看,统计在内的32个海外项目中,21个为欧美地区。

同时,受益于海外电池产能急速扩张,电池材料企业海外布局正在提速。

10月项目动态显示,10月25日,继宣布在美国伊利诺伊州建锂电池厂后,国轩高科公告拟在美国密歇根州建设电池正负极材料项目,计划总投资额达23.64亿美元,预计2031年12月31日建成。此前,早在2022年,外媒就有消息传国轩高科拟赴美建电池材料厂,本次公告系公司正式官宣。

此外,据智利总统府网站消息,近期智利总统博里奇会见中国青山控股集团代表,并宣布青山控股将在智利投资超2.33亿美元,在安托法加斯塔地区建设最大年产能12万吨的磷酸铁锂工厂,预计2025年5月投运。

据电池网不完全统计,2023年以来,国内电池新能源产业中游材料领域出海布局动态已有23项。电池企业的集中落户,对于材料端的需求自然随着增大,且海外地区本地材料供应缺口明显,需要大量依赖进口,因此对于想要扩张海外市场的国内材料企业而言是不可或缺的市场机遇。

需要注意的是,尽管市场份额开始持续扩大,但国内电池产业链出海之路并非一帆风顺。有业内人士此前对电池网表示,为就近配套国际客户,电池企业海外建厂是大势所趋,但也面临诸多挑战,例如欧洲部分地区电力成本和人工成本是国内的四五倍。

中关村新型电池技术创新联盟秘书长于清教此前曾表示,阻碍中国企业海外拓展的除了海外建厂成本较高,主要还是地缘政治因素影响。除此之外,中国企业海外布局还需要警惕海外工厂及其配套的土地所有权风险、营商环境风险,产业配套、融资服务与水电等基础设施建设进度慢等风险。

SNE Research也在近日表示,当下,价格竞争力而非性能已成为热门话题,许多企业都在采用与三元电池相比具有价格竞争力的磷酸铁锂电池。随着各国提高贸易壁垒,如美国《降低通货膨胀法案》(IRA)等,磷酸铁锂电池实力雄厚的中国企业直接进入市场变得困难,市场份额变化备受关注。

新型电池项目频现 钠电/固态快速上量

随着新能源汽车市场规模和渗透率不断提升,储能市场应用逐步爆发,近一两年来,电池在各个应用场景下的“内卷”不断加剧,从技术到特性再到价格,包括各种新型电池技术创新研发的脚步也逐步加快,为产业格局的重塑带来一股新变量。

电池网注意到,10月份,也有多个新型电池技术领域项目签约落户。

在钠电池领域,10月8日,青钠新能源签约安徽省广德市,拟布局落地10GWh钠电池产能基地,其中2024年实现2GWh产线量产。2026年,青钠新能源将在西南产业集群地打造20GWh产能基地。

10月9日,总投资50亿元的国电投新型钠离子电池及储能项目签约落地江苏省无锡经开区,项目面向储能热管理、储能系统集成、新型电池等领域。

10月16日,为方能源贵州大龙年产10万吨锰基钠离子电池正极材料项目开工暨贵州大龙年产20GWh钠电池电芯项目签约仪式举行,其中年产20GWh钠电池电芯项目总投资60亿元,总占地1500余亩,分三期实施建设。

10月25日,中芯能与浙江台州仙居县人民政府签约,拟投建“年产15万吨新能源电池正极材料及配套2万吨前驱体、1万吨硬碳负极等”项目,落地新能源动力产业园总投资51亿元。

全球碳中和趋势下,电池需求日益旺盛,但锂电池本身存在生产成本偏高、关键原材料储量紧缺等缺点,因此发展钠电池对我国减少锂资源对外依存度具有重要的战略性意义;同时,在储能、低速电动车高速发展的背景下,钠电池具有更多优势,钠电产业也由此迎来高速发展的历史机遇。

除签约项目以外,10月,还有多家钠电池企业传新动态,抢抓行业先机。10月27日,盘古新能源召开新品发布会,发布盘星X-Star闪耀星空、盘龙X-Dragon一飞冲天、盘山X-Mount四平八稳等3款钠离子电池系列产品;同日(27日),超钠新能源高性能钠离子电池材料零碳智能产线项目动工仪式在浙江省湖州市安吉县举行,该项目总投资5.1亿元人民币;10月25日,国科炭美新材料(湖州)有限公司宣布完成数千万元天使轮融资,本轮资金主要用于千吨级硬炭产线和研发中心建设、市场推广和团队建设等;10月8日,珈钠能源钠离子电池材料生产及电芯和储能装备制造一体化项目(一期)于云南普洱市开工奠基......

由于钠电池与锂电池结构相似,因此在钠电池商业化的进程中,原有的锂电池龙头企业优势明显;此外,与科研院所合作的新创企业也有望在快速发展过程中抢占先机,获取一定的市场份额。虽然钠电池仍有大量的技术难题需要攻克,但随着产业链逐渐完善,钠电也将迎来更大发展空间。

除钠电池项目以外,10月22日,清陶能源签约拟在内蒙古乌海市投建固态电池零碳产业园区,该项目分三期,总投资70亿元,建成后具备零碳制造的5万吨固态电池专用正极材料产能,以及低碳制造的10GWh固态电池电芯及PACK产能;10月8日,广元发展集团、深圳中科瑞能与四川省广元市广元经开区成功签订新型铝基负极锂离子电池线项目,该项目所投建的新型铝基负极锂离子储能电池采用新型铝碳复合材料替代传统的石墨类负极,计划总投资12.17亿元,分两期建设。

在下一代电池技术竞赛中,由于安全性、能量密度、快充、低温及循环寿命等方面的性能优势,固态电池一直被认为是重点发展方向之一。

目前,电池产业链各方已纷纷加强固态电池领域技术攻关,但硫化物、氧化物、聚合物等固态电池技术路线都有相应的技术与成本难点待克服,产能建设、产品良率提升以及供应链也将面临不少考验。

总体来讲,在市场需求的不断驱动下,得益于新材料新技术的不断发展,将会有越来越多新型电池技术走到台前,或许应用在细分领域、或许能替代部分传统电池技术,甚至成为主流电池技术,这些新技术的出现也赋予了电池新能源行业更多创新和活力。每一代电池技术的成熟发展和商业应用需要大量时间的验证,眼下电池产业又进入新一轮的技术迭代期,未来谁能更快速且高效地完成产业布局,或许就能成为决定某一新技术斗争成败的关键。从企业端而言,如何布局、如何研发、如何应用,也是企业的一大考验。

结语:

已经有数十年的发展历史的电池行业,既可以称之为传统产业,又可以称之为新兴产业,因为它是新能源转型道路上必不可缺的重要载体,能源变革、时代变换,各种新技术新路线不断交汇融合,让低碳转型成为时代使命。

从目前电池产业链各企业的投资扩产力度而言,TWh时代一定会加速到来,真正的产业竞赛才刚刚开始,从国内到海外,电池企业技术策略的调整,战略执行的快慢等都将对未来产业格局产生较大影响,谁胜谁劣,或许还言之过早。企业需要在这场竞争中认清自己,切莫盲目跟风,保持技术创新,捆绑市场需求,或许谁就可能拥有改变或重塑产业新格局的力量与历史机遇。