伴随着全球范围内“碳中和”目标的推进,光伏产业链成为继新能源汽车之后的又一个“靓仔”!

光伏不仅在全球能源转型中扮演着重要的角色,而且在国际油价暴涨,欧洲陷入能源荒、电荒的时候,中国的光伏也成了他们的“救星”,解了欧洲的燃眉之急!

经过近几年的超前布局和发展,光伏产业已然成为我国具有国际竞争优势的战略性新兴产业之一。然而,中国之“光”闪耀到全球各地也会带来一定的压力,未来我们不得不面对国际市场竞争、贸易壁垒带来的挑战,同时,也需要更优良的产品和优质的服务拓展更为广阔的市场!

内观中国市场,随着投资力度的骤增,光伏产业链各环节的产能也进入高速扩张期,上下游产品价格的大幅波动,不禁引发市场反思!

未来,光伏产业链供需及应用前景如何?我们要以怎样地技术创新去拥抱更加美好的明天?

在这机遇与挑战并存的时刻,上海有色网(SMM)邀请了近百位专家、学者、企业大咖及SMM资深分析师,于9月20-22日在江苏·常州星河万丽酒店隆重举行2023年SMM光伏产业大会。与大家一起剖析行业发展痛难点,推动光伏行业高质量发展!

SMM将同步进行视频、图片、文字报道会议内容,敬请刷新关注本文。

9月21日

异质结、钙钛矿与叠层电池论坛

发言主题:Topcon&HJT电池扩产、成本及溢价分析

发言嘉宾:SMM光伏分析师 毛婷婷

SMM光伏分析师毛婷婷围绕“Topcon& HJT电池扩产、成本及溢价” 展开了分析。她表示,当前全产业链过剩风险较大,24.4%转换效率以下(对应580W以下组件产品)的Topcon电池/组件已无溢价优势;后续市场分层明显,更高功率N型组件产品(电池转换效率达25-26%%以上)在与终端价格博弈中能有溢价优势,但伴随高效率、高功率的组件产品快速投放市场,溢价也会快速被抹平,终端受益最大化。

Topcon、HJT电池扩产进度

2023年光伏电池产能将扩产至1000GW左右 N型市占率预计或突破30%

2023年为光伏电池技术切换期,资本涌入助推高速扩产,而需求增长周期相对更长,未来三年电池扩产放缓。

SMM预计2023年光伏电池产能或将扩产至1000GW左右。不同电池的市场占有率方面,预计后续在当前还占据主流的P-PERC电池占比将持续被压缩,2023年N-Topcon以及N-HJT电池市占率将突破30%。

Topcon国内企业布局跟踪 全国148+基地,规划产能达1400GW左右

据SMM调研了解到,当前全国范围内已经拥有超148家Topcon基地,规划产能高达1400GW左右,赛道不可谓不火热。

Topcon今年年底可落地有效产能近400GW Q4过剩明显

据SMM调研,Topcon电池批量投放市场集中在9-11月份,预计今年可落地的有效产能近400GW。

2023年下半年电池片产量增长引擎为Topcon,第四季度开始产能利用率下降,市场过剩情况明显。

》SMM:未来光伏电池扩产将放缓 HJT电池降本空间巨大 组件溢价会被压缩

发言主题:钙钛矿技术趋势展望

发言嘉宾:昆山协鑫光电材料有限公司投资总监 李程斌

光伏行业一切围绕度电成本

效率是未来降本的最核心因素:

过去十年材料成本大幅下降,未来电站成本的下降核心靠转化效率。

可被效率摊薄成本=组件封装成本+固定系统成本(如支架、土地等,约占50%);不可被效率摊薄成本=和功率相关的系统成本(如逆变器等,约占50%)

2020年光伏电站成本在17元/W,待到2023年便已经降至3.5元/W。

且效率提升1%,电站成本下降5分钱/w。

技术路线迭代,驱动效率进步:

历经多次技术更迭,待到2022年,单晶PERC已经成为行业目前主流路线,TOPCON电池的占比也呈现逐年提升的状态。

近年行业面临下一代技术路线的选择,而长期来看,叠层技术会将光伏行业带上新的台阶。

叠层组件的实现方式(1/3):

标准晶硅组件:晶硅电池在最中间,从内向外依次是胶膜和玻璃。具体图示如下:

钙钛矿叠晶硅组件,组件级叠层(并联结构)

钙钛矿叠晶硅组件(并联结构)从上往下依次是,玻璃、钙钛矿电池、胶膜、晶硅电池、胶膜、玻璃,共由上述六部分组成。

钙钛矿叠晶硅组件,电池级叠层(串联结构)

钙钛矿叠晶硅组件,电池级叠层(串联结构)则是将钙钛矿和晶硅电池叠在一起,从外向内依次是,玻璃、胶膜、钙钛矿电池、晶硅电池、胶膜和玻璃。

》过去十年光伏材料成本大降 未来成本核心看转化率 叠层技术将助光伏行业上新台阶

发言主题:钙钛矿异质结叠层产业落地

发言嘉宾:西安宝馨光能科技有限公司董事长 朱卫东

晶硅太阳电池的发展

在双碳目标的背景下,数据显示,2022年中国二氧化碳排放的主要来源便是发电,占比高达48%,其次是乘用车,占比在8%。

能源占比方面,2022年,煤占比63%、天然气占比3%,亟需大力发展低成本、清洁、可再生能源。

在这一情况下,太阳能与光伏行业得到蓬勃发展,预计从2050年到2100年,太阳能将逐步成为世界能源的主角。

太阳电池:将太阳能转化为电能。

全球光伏产业的年均复合增长率连续十年超过35%,中国的光伏组件出货量全球第一;

光伏组件销售价格随着出货量指数下降,光伏发电成本($32 MWh) 已低于天然气($44)。

晶硅太阳电池:效率的提升是永恒的主题

以PERC、BSF等为基础的晶硅电池是当前光伏市场的主体,占比超过95%

HJT、TOPCon、IBC、HBC正逐步发展成为主流的电池结构

晶硅电池的瓶颈:接近效率极限

SHJ电池改变背接触(由p型掺杂纳米晶硅和具有低薄层电阻的透明导电氧化物组成),取得26.81%的世界最高效率,接近了理论极限。

HJT 电池成本分布

在HJT电池成本构成中,银浆料占比25%;丝网印刷和清洗制绒占比30%。

》大咖分享:钙钛矿光伏材料特性及器件研究进展 晶硅/钙钛矿叠层电池研究进展

发言主题:钙钛矿组件的工程应用展望

发言嘉宾:华电电力科学研究院有限公司新能源研究中心技术主管 上官炫烁

钙钛矿光伏技术现状

钙钛矿光伏技术现状

自2009年钙钛矿光伏电池问世以来,其转换效率快速提升,目前其实验室电池效率由3.8%提升至26.1%,与晶硅电池(26.8%)效率接近。该成果是由中国科学技术大学的徐集贤教授团队在2023年5月份完成的,标志着中国科研团队在单结钙钛矿太阳能电池研究领域继续保持领先优势。

钙钛矿光伏技术优势

转换效率:理论效率更高;技术进步迅速;叠层技术。

环境适应:功率温度系数低 接近于0;弱光特性更优势

生产成本:生产成本最低可达0.5元/W;度电成本可低于0.1元/度

生产工艺:原材料纯度要求低 纯度低于95%;产线投资低 约3亿/GW;生产工艺简单。

钙钛矿光伏产业现状

目前钙钛矿电池处于量产前夕,2022年钙钛矿电池新增产达到0.36GW。从规划产线来看,头部企业已经在布局GW 级产线,分别在开工、招标、签单等不同阶段。预计2030年末产能预计达到140~180GW,2023-2030复合增速约 88%。

钙钛矿组件效率稳步提升,商用尺寸钙钛矿组件全面积效率首次突破17%(极电光能2023年6月实现0.72m2 大面积组件效率 17.18%),量产组件效率提升进度超出预期(CPIA 预测2023 年效率达到 16.5%)。这标志着同等售价和寿命前提下,钙钛矿光伏LCOE已逼近主流晶硅组件区间。预期 2030 年效率可能提升至 25%。

当前百兆瓦级产线阶段成本可以控制在 1.6-1.8 元/W,2025 年后 GW 级产线有望将成本降至 0.8 元/W;2028-2030 年 10GW 级产线有望将成本降至 0.5-0.6 元/W。

钙钛矿光伏组件痛点

钙钛矿产业化目前仍存瓶颈:效率不稳定、产品寿命短、未形成相关标准

不稳定:不同于晶硅电池稳定的单晶硅晶格结构,钙钛矿核心层主要为化学组分,在潮湿、光照条件下稳定性较差,由此会产生分解,最终导致器件效率持续下降,以及组件产品寿命的衰退。

大尺寸制备困难:目前钙钛矿的实验室效率均是基于小尺寸,而量产需要大尺寸工艺支撑,钙钛矿电池的转换效率普遍随着尺寸的增加而下滑。目前国内大尺寸钙钛矿组件的最高转换效率不到18%,与N型晶硅组件的转换效率存在较大差距。

标准化程度低:目前钙钛矿光伏组件尚未形成通用技术标准及相关检测技术标准。各头部钙钛矿光伏企业技术路线各不相同,所生产的组件产品尺寸、电性能参数相差较大,为后端电器设备的开发及电站设计方案的编制增加了难度。

发言主题:增效降本背景下的泉为科技HJT工艺技术方案与展望

发言嘉宾:广东泉为科技股份有限公司董事/副总经理/研发总监 李森

发言主题:钙钛矿产业化进展与展望

发言嘉宾:极电光能有限公司产品总监 王川

发言主题:异质结超薄片技术和高可靠性能的低碳未来展望

发言嘉宾:东方日升能源股份有限公司产品总监 宋毅锋

发言主题:HJT电池量产技术进展

发言嘉宾:安徽华晟新能源科技有限公司董事长技术助理 周肃

先进组件封装材料与组件技术论坛

发言主题:光伏玻璃供需现状下的风险分析

发言嘉宾:SMM光伏行业分析师 郑天鸿

光伏玻璃价格走势分析

光伏玻璃四阶段价格走势分析

第一阶段:2022年9月到2022年12月期间,年底国内终端抢装增多,光伏玻璃需求向好,推动光伏玻璃价格走高;

第二阶段:2022年12月之后到2023年3月,此阶段抢装结束后国内消费重新冷清,同时国内新增产线增多,前期点火窑炉爬产完成、产量释放,市场表现为供大于求,光伏玻璃价格有所下行;

第三阶段:2023年4月到2023年7月,成本需求双向平稳,玻璃点火意愿降低,整体市场向稳运行,玻璃价格维持稳定。

第三阶段:自2023年7月至今,组件排产升至50GW以上,同时玻璃原材料纯碱价格不断上涨,为玻璃价格上涨提供双向支撑。

供应情况分析

供应:光伏玻璃规划产能增速飞快

2022、2023年为我国光伏玻璃产能高速扩张的两年,新增光伏玻璃产能及规划分别为35900吨/天、63840吨/天。

工信部发布《水泥玻璃行业产能置换实施办法》,明确光伏压延玻璃可不制定产能置换方案,但仍需召开听证会。自此《办法》提出,光伏玻璃正式进入高速扩张时期。一些光伏玻璃新玩家纷纷布局,据SMM统计未来三年,“新玩家”新增产能规划可占总产能规划的40.63%。

光伏玻璃产量日益增多,据SMM统计2023年8月光伏玻璃月度产量为223.30万吨,同比增长57.48%

供应:国内供大于求格局表现明显 产能新增规划延后

受2022年下半年光伏玻璃行情转弱的影响下,光伏玻璃价格大幅下跌,厂内新增产能释放情绪转差,新增产能普遍向后推延或取消。2023年1-8月国内光伏玻璃新增产能为11600吨/天,同比减少45.28%。

2023年上半年与2022年实际落地产能与新增产能规划差距均较为明显。预计2023年产能规划与实际落地产能之间的差距将进一步增大。

供应:龙头企业持续加码 双寡头格局明显

据SMM调研显示,当前国内双寡头格局明显,截至2022年底信义光能、福莱特产能占全国总产能50%,成本利润均为国内第一梯队。

截至2023年上半年国内格局基本维持不变,随着些许新玩家进场,寡头占比稍有所减少。

2023年龙头企业继续加码玻璃产线,甚至在原有1200t/d窑炉产线上再次提高至1500t/d窑炉产线规划,而单条窑炉产线产能越大,对原材料消耗越小,成本越低。

发言主题:万华化学POE助力光伏行业可持续发展

发言嘉宾:万华化学集团股份有限公司POE销售经理 华文

发言主题:BIPV用玻璃的发展现状

发言嘉宾:常州亚玛顿股份有限公司BIPV销售总监 吴昆鹏

核心技术

核心技术一:微纳结构压延成型玻璃

独特的窑炉设计;自主研发玻璃配方;先进的玻璃压延设备。

精细化花型,可以达到0.1~150微米花型;广泛应用于光伏组件、光电显示领域。

核心技术二:世界首创≤1.3mm超薄物理钢化技术

平整度好、低波形弯、低弓形弯

独特的气浮式钢化工艺设计;比常规盖板玻璃重量减轻60%;优越的性价比。

12条超薄物理钢化生产线,产能最大化;广泛应用于光伏双玻组件、光电显示领域。

玻璃减薄的优点——透光率提升,功率提升

原材料和绒面花型一致的情况下:

1. 随着玻璃厚度的降低,透光率逐渐增加;

2. 随着玻璃铁含量降低,透光率逐渐增加;

3. 1.3mm 玻璃透光率比3.2mm高0.5%。

玻璃变薄,透光率更好,组件功率提升明显:

1. 试验材料出了玻璃厚度不一样,所有材料均一致;

2. 1.3双玻比3.2双玻功率提升5.37W。

发言主题:焊接材料在光伏组件领域中的应用研究

发言嘉宾:中山翰华锡业有限公司研发技术总监 李爱良

焊锡基础原理

焊料合金存在的状态

焊料合金产品常见的应用形态有:焊锡丝,焊锡条,焊锡膏,随着电子工业的发展,特定形式的焊料,如焊片,精密焊球等各种形式的应用也日渐广泛。

焊锡基础原理

各种电子电器产品在现代人类社会有着广泛应用,市场规模极大,不断的更新换代;

以焊接材料为代表的连接材料是各种电子电器产品装联生产过程中不可或缺的关键材料。

由电子焊接材料所构成的焊点不仅是机械连接的作用,同时也是电连接和热传导的重要通路。在电子产品的整个服役周期内对其可靠性都有着极为重要的影响。

焊锡可应用于信息科技、医疗器械、新能源风光储能、航空航天以及新能源汽车等领域。

软钎焊

焊接学中,把焊接温度低于450℃的焊接称为软钎焊,所用焊料为软钎焊料;

当焊料被加热到熔点以上,焊接金属表面在助焊剂的活化作用下,对金属表面的氧化层和污染物起到清洗作用,同时使金属表面获得足够的激活能。熔融的焊料在经过助焊剂净化的金属表面上进行浸润、发生扩散、溶解、冶金结合,在焊料和被焊接金属表面之间生成金属间结合层(焊缝),冷却后使焊料凝固,形成焊点。焊点的抗拉强度与金属间结合层的结构和厚度有关;

焊接是一种物理的,也是化学反应,即使焊锡重新熔化也不可能完全从金属表面上把它擦掉,因为它已变成金属的一部分,生成了铜锡化合物。

焊锡过程

焊接过程是焊接金属表面、助焊剂、熔融焊料和空气等之间相互作用的复杂过程

表面清洁-焊件加热-熔锡润湿-扩散结合层-冷却后形成焊点

物理学:润湿、粘度、毛细管现象、热传导、扩散、溶解

化学:助焊剂分解、氧化、还原、电极电位

冶金学:合金、合金层、金相、老化现象

电学:电阻、热电动势

材料力学:强度(拉力、剥离疲劳)、应力集中。

发言主题:光伏组件和储能系统高性能粘接解决方案

发言嘉宾:光伏组件和储能系统高性能粘接解决方案副总经理 陶小乐

光伏市场信息

光伏发电将是当前和今后应对能源危机的重要手段。

2023年上半年光伏行业蓬勃发展。制造端,2023年上半年多晶硅、硅片、电池、组件产量同比增长均在60%以上。

应用端,2023年1-7月光伏发电装机97.16GW,同比增长158%。

据CPIA预测,2023年HJT市占率有望或达3%,对应装机有望超过10GW。

目前全行业已公布HJT电池产能超过200GW,已投产约8GW,在建约53GW。预计2023/2025年底国内HJT产能有望实现68GW/97GW。

中国光伏协会对HJT发展前景更乐观,预测2025年/2030年其市场份额约18%/32%。

✓N型大幕开启,TOPCon率先规模化量产;但从电池、尤其组件产品看,HJT效率明显领先于TOPCon,且双面率高、温度衰减更弱,因此具备反超TOPCon成为下一代光伏电池技术的潜力。

✓钙钛矿组件具备理论效率高、材料成本低等优势,且钙钛矿晶硅能利用成熟晶硅电池产业,技术变革完美衔接。这也将为以叠层为基础的多结电池蓄力,冲击40%+乃至更高的转换效率极限。

缺点:异质结(HJTHJT)电池和钙钛矿电池都对水汽比较敏感,尤其是钙钛矿,极易受环境影响。

因此,对组件的封装提出了更高的要求。

发言主题:基于三代半的塑封储能定制化开发

发言嘉宾:苏州悉智科技有限公司创始合伙人、高端电源产品线产品经理 蔡超峰

塑封路线

塑封路线——封装类型及BOM

汽车应用需求趋势:低成本 -》 高通流 -》高温封装

光、储、充应用需求趋势:、过载能力、高可靠、低成本-》 高通流 -》高温封装

塑封路线——优势及潜力

成熟的高温封装方案(175~200℃);高耐压、高可靠、

高温塑封料较低的CTE能更好的控制模块的warpage;塑封大模块成为可能

发言主题:光储深度融合之下,百佳年代应用于光伏封装、储能绝缘隔热材料综合解决方案

发言嘉宾:常州百佳年代薄膜科技股份有限公司研究院副院长 熊唯诚

发言主题:光伏新趋势下的回天封装解决方案

发言嘉宾:上海回天新材料有限公司研发总工程师 张立伟

发言主题:DAS N型轻量化组件封装技术解决方案

发言嘉宾:一道新能源科技股份有限公司组件研发中心总监 介雷

TOPCon3.0 plus核心技术

关键技术一:i-SE

• 高能量激光选择性发射极工业化技术(industry-selected emitter);

• 有效的降低前表面光生载流子的复合,提升短波长光谱的利用率。

关键技术二:ut-polySi

• 超薄多晶硅与微掺杂技术(Ultrathin Poly Si);

• 能有效的降低背面多晶硅层对长波长光谱的寄生吸收,大幅提升长波长光谱的利

用率。

TOPCon3.0 Plus成绩

TOPCon3.0电池效率突破26.24%,开路电压创造世界纪录;TOPCon4.0大面积333.4cm²电池效率突破26.33%,再创造世界纪录。

Topcon高效电池与晶硅应用论坛

发言主题:多晶硅、硅片现状分析及供需展望

发言嘉宾:SMM光伏首席分析师 史真伟

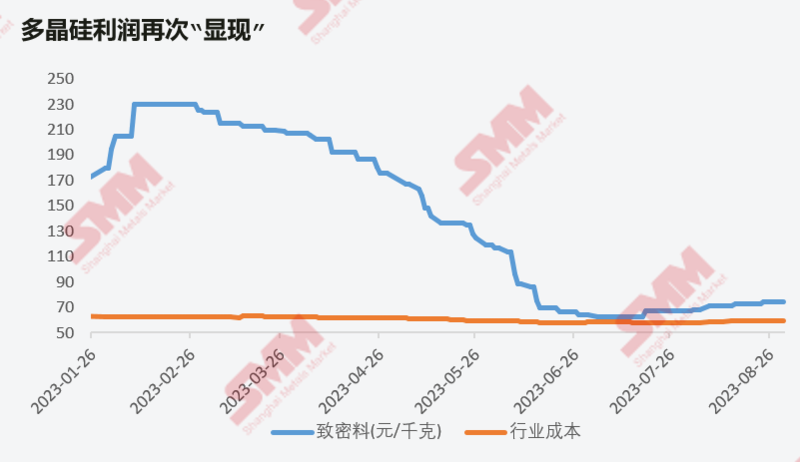

硅料价格面临“降价”风险

据SMM调研显示,多晶硅致密料价格自2月下旬以来一路下行,在6月下旬一度跌至行业成本线附近,进入7月下旬,随着多晶硅致密料价格逐步回暖,多晶硅企业利润再次“显现”。

供需平衡方面,据SMM整理的多晶硅供需平衡图来看,自7月开始,下游硅片消费量开始小幅反超多晶硅产量,多晶硅市场开始出现供应缺口。

不过从近期的市场情况来看,SMM认为,随着下游市场的降温,9月签单进度缓慢,后市硅料市场或有降价风险。

虽然后期硅料产-消存在缺口,但前期拉晶厂囤积大量硅料库,目前在7-8万吨左右。一旦主材环节开始出现降价,拉晶厂将优先消耗原料库存,届时多晶硅有累库风险,进而降价。

硅料下半年远期行情预测

据SMM对下半年的市场调研情况来看,按照当前各企业投产规划,9月、10月将有多个代表性项目集中释放补足前期缺口,其中宝丰、上机、合盛、协鑫、通威等企业皆有新基地投产。

预计随着多晶硅企业持续扩产,在今年10月份左右硅料产量将超越硅片消费速度。SMM预计2024年多晶硅保守估计产能或将达到300万吨左右,届时将满足1400GW左右的装机量,将继续维持过剩状态。

预计多晶硅后续将维持成本线(58元/千克)窄幅震荡,此轮价格一旦开跌将迅速跌破成本线。

多晶硅价格预测概览

基本面总结:

供应:考虑进出口国内多晶硅总供应约为13.97万吨;

需求:9月国内硅片排产预计63GW,对多晶硅消费约为14.18万吨,其增量主要来自于硅片利润可观带来的开工率从提升以及新产能的释放;

库存:库存水平处于相对低位,但随着硅片采购情绪减弱,库存有望提升。

发言主题:中来n型电池技术研发及量产进展

发言主题:英发睿能N型技术开发及量产进展

发言嘉宾:英发睿能N型技术开发及量产进展技术总监 俞少华

发言主题:异质结铜电镀技术及topcon设备降本之路

发言嘉宾:苏州太阳井新能源有限公司高级研发经理 路承杰

发言主题:捷泰N型TOPCon电池产业化进展

发言嘉宾:捷泰N型TOPCon电池产业化进展捷泰N型TOPCon电池产业化进展 宋怡潇

发言主题:i-TOPCon技术研究及产业化

发言嘉宾:天合光能股份有限公司电池工程总监 陈红

发言主题:协鑫颗粒硅技术创新--N型应用之路

发言嘉宾:协鑫科技控股有限公司全球硅基材料研究院院长助理兼科技管理总经理 刘涛

发言主题:高效N型TOPCon 电池量产技术进步与展望

发言嘉宾:高效N型TOPCon 电池量产技术进步与展望电池研发总监 黄纪德

组件市场分析与应用场景论坛

发言主题:海上光伏组件研发方向

发言嘉宾:山东力诺光伏高科技有限公司高级工程师&技术部长 仲伟佳

山东力诺光伏高科技有限公司高级工程师&技术部长仲伟佳表示,在国家大力推进“碳达峰”和“碳中和”的大背景下,光伏、风电行业快速发展。光能(陆光、海光),陆上光伏正在市场化、规模化开发,海上光伏开发前景规模巨大但仅仅处于尝试性科研开发阶段而尚待探索。

未来可以规模化、市场化开发的可再生零碳能源有水能、陆上风能、近浅海风能、光能。除了已经下结论可规模化市场化开发的水能、风能、陆上光伏以外,最值得研究的目标能源是海上清洁能源。

——海上光伏发展背景

海上光伏是一种全新的海洋能源利用和资源开发方式。

海岸线长、近海海域辽阔、没有遮挡物、日照时间长等为太阳能海上光伏提供新的路径。

——海上光伏的相关政策

截止目前,山东、浙江、江苏、福建、天津等地都有涉及海上光伏相关政策发布。

——海上光伏项目进展

山东:进展较快的为HG30、HG14、HG32、HG34地块,中广核HG30项目已全面启动,计划2023年并网;国华HG14海上光伏1GW已完成可行性研究评审;山东发展HG32和国电投HG34已完成固定桩基系统方案实证;

江苏:启东百万千瓦、国华如东百万千瓦和中核田湾百万千瓦已纳入国家第三批大型光伏基地,其中中核田湾已完成项目EPC招标;

浙江:2023年4月,华润电力开展了浙江省温州市100MW海上光伏项目的监理服务招标;

福建:国能集团沙县富口镇30MW,三峡集团东山杏陈180MW,中广核宁德核电200MW进入试点项目名单;

天津:国家能源集团龙源海晶盐光互补580MW项目并网发电。

——海上光伏优势与挑战

优势:大型光伏项目对土地面积需求较高,利用广阔的海洋空间,将“发电站”从陆地搬到海上,成为了优秀的解决方案。相比于陆地的光伏系统,海上光伏的优势在于:(1)不需要土地资源;(2)为太阳在海面上完全没有遮盖,被利用的更加充分;(3)水的冷却效应,可以提升光伏板的发电效率。

挑战:与水面光伏不同,海上光伏的环境要更为严苛。

①首先,海水水体的波浪频率及振幅要比湖水水体大得多,且风力等级高的多,甚至要面临台风、瞬间阵风超过10级以上的情况。

②其次,海水的腐蚀性远高于淡水,对光伏电站的几乎所有材料提出了更高的耐酸碱、耐湿热、耐氧化等要求。

③最后,海上光伏一般距离岸边或并网点距离较远,输电线路及建设安装要比一般陆上光伏项目较为复杂。

发言主题:组件配套-快速关断解决电站安全隐患

发言嘉宾:组件配套-快速关断解决电站安全隐患产品&解决方案总监 曹华惠

苏州普兆新能源设备有限公司产品&解决方案总监分享了“快速关断RSD解决光伏电站安全隐患”的话题,他表示,整个光储系统由光伏组件、逆变器、支架、汇流箱以及相关元器件组成,系统发生火灾后,组件之间无法关断,仍然会有上千伏的高电压,如果消防员贸然施救,可能会产生“电击危险”,对居民及消防员的生命造成威胁。针对安全隐患,美、加、德、意 等发达国家对光伏发电系统中的直流高压问题已出台强制措施,对光伏安全关断及电压有明确标准并强制执行。2021年11月,我国发布《关于加强分布式光伏发电安全工作的通知(征求意见稿)》,旨在进一步加强分布式光伏发电安全工作,相继各省各地区也出局相关政策,明确了屋顶光伏系统具备组件级快速关断功能。

光伏电站系统安全的重要性

海内外光伏市场高速增长

全球新能源转型加速,海内外光伏市场高速增长。

全球碳中和目标、国际关系变化及能源短缺背景下,能源结构加速向清洁能源转型。

预计自2023年到2025年,全球以及国内光伏行业新增装机均将呈现持续增长的状态。

直流侧高电压事故危害

在安装的170 万块光伏组件中,发生了430 起与组件相关的火灾。

其中210起由光伏系统本身所引起的。

80% 以上的电站着火是因为直流侧的故障引起事故。

直流侧高电压风险

在应用组串式逆变器的分布式光伏发电系统中,光伏组件整串线路电压累计可以达到 600V~1000V 的高压,若连接器接头等部位出现故障,即可能会造成直流拉弧、绝缘击穿,引发火灾。

快速关断-杜绝安全隐患发生

为什么选择快速关断?

保障系统设备财产安全

整个光储系统由光伏组件、逆变器、支架、汇流箱以及相关元器件组成,其中组件价格占整个电站资金投入最高,如何确保电站发生故障的时候能及时止损?如何第一时间切断火灾风险呢?

发言主题:BIPV组件应用中的建筑相关要求

发言嘉宾:莱茵技术(上海)有限公司太阳能与商业服务、高级项目经理 钱龙生

市面主流BIPV组件设计类型及应用场景

目前市面上主流的BIPV组件应用于幕墙、采光顶、墙体围护以及瓦片等场景。

具体来看:

BIPV (Building-Integrated Photovoltaic):建筑光伏一体化

建筑用光伏构件:具有建筑构件功能的光伏发电产品(简称光伏构件)。

光伏幕墙:含有光伏构件并具有太阳能发电功能的幕墙。

光伏采光顶:含有光伏构件并具有太阳能发电功能的采光顶。

建筑幕墙:由面板与支承结构体系(支承装置与支承结构)组成的、可相对主体结构有一定位移能力或自身有一定变形能力、不承担主体结构所受作用的建筑外维护墙。

构件式建筑幕墙:现场在主体结构上安装立柱、横梁和各种面板的建筑幕墙

单元式幕墙:由各种墙面板与支承框架在工厂制成完整的幕墙结构基本单位,直接安装在主体结构上的建筑幕墙。

发言主题:《海上光伏电站用光伏组件性能评价技术规范》标准解析

发言嘉宾:中认南信(江苏)检测技术有限公司副部长 仲政祥

项目背景

海上光伏可以更好地利用阳光资源,提高发电效率,节约土地成本;在政策支持及持续的技术发展下,将有广阔的发展空间。

海上光伏发展的基础:

空间广阔:海域宽广,避免土地资源紧张问题;日照充足无遮挡,发展空间大;我国海岸线漫长,海上光伏理论可安装量超100GW;距电力消费市场近。

政策支持:2023年,自然资源部《关于推进海域立体设权工作的通知(征求意见稿)》;《海上光伏建设工程行动》;《山东省建设绿色低碳高质量发展先行区三年行动计划(2023-2025)》;《山东省2022年“稳中求进”高质量发展政策清单(第二批)》。

技术储备:光伏+水面为海上光伏提供了一定技术基础;行业企业已开始针对性进行技术与产品储备。

相比陆上光伏电站,光伏设备将在更严酷的海洋环境中使用,对光伏设备的性能提出了更高的要求。在标准化方面现有标准对光伏组件的通用要要求以及在相关陆地气候地区(如湿热带地区)有相关的标准,但针对海上光伏项目的特殊要求并未涉及。

组件浮桶一体

优势:浮桶承担了较多应力,安装便捷,潮汐浮动;

劣势:不便于运维。

组件浮桶分离

优势:有运维通道,组件易更换,潮汐浮动;

劣势:组件有应力,抗大风大浪能力弱。

海上光伏的优劣势如下:优势:抗风浪能力强;劣势:所建海域海床较浅,规避潮汐时需离海面较高。

优势:有运维通道,组件易更换,潮汐浮动;劣势:组件有应力,抗大风大浪能力弱。

》专家解析:《海上光伏电站用光伏组件性能评价技术规范》标准【SMM光伏大会】

发言主题:全球光伏市场展望,垂直一体化加速布局

发言嘉宾:赛拉弗能源集团股份有限公司区域销售总监 袁烽淋

发言主题:n型TOPCon高效组件,助力绿色智慧电力运营

发言嘉宾:江苏中清光伏科技有限公司营销中心副总经理 史建宇

发言主题:光伏电站三维数字化设计与性能仿真平台

发言嘉宾:河海大学机电工程学院副院长/教授 白建波

发言主题:DeepBlue 4.0 Pro组件技术特性与不同应用场景客户价值分析

发言嘉宾:晶澳太阳能科技股份有限公司高级产品经理 孙杰