SMM2月6日讯:2月沪锡主力一改1月下旬涨势,出现下滑,今日一度跌5.81%,受美国1月非农就业数据远好于预期影响,截至日间收盘跌幅收窄至4.36%,领跌有色金属。伦锡同样下跌,截至今日19:16分跌3.84%。

沪、伦锡走势变化

近日SMM1#锡现货均价三日跌7.51%,2月6日报218750元/吨,较前一日跌3.53%。据SMM调研显示,今日早盘期间冶炼厂报价意愿稍有恢复,部分炼厂随盘下调报价寻求出货,厂家间分歧稍有减少。根据贸易商反馈早盘报价升贴水回升至正常水平,早盘价格回落带动了市场出货表现,商家反馈出货表现较上周有所回暖。下游光伏企业采购意愿突出。

基本面现况

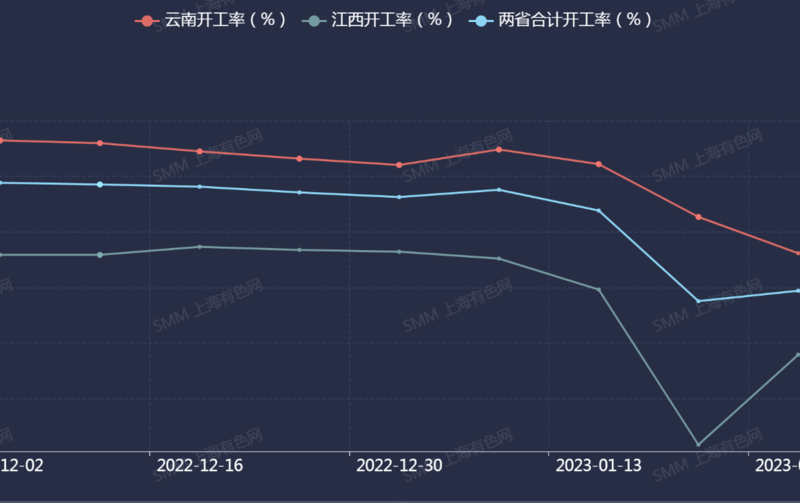

供给端:云南江西两省冶炼厂开工率明显回落,锡精矿加工费维持平稳,进口盈利窗口维持较低利润预期,而现货市场升贴水延续低位。

1月下游焊锡企业受春节假期放假停工影响,开工率表现出现了大幅回落状态。从数据反馈可以看出,大、中型企业开工率降幅相对偏缓,而小规模企业开工率明显下跌。

进入2月锡价强势上涨的势头有所放缓,价格高位横盘的概率增加。价格平稳波动对于下游企业订单签订以及原料采购产生积极影响,随着焊锡企业稳步复产,年后订单逐步恢复。但考虑到2月实际生产天数较少,企业反馈年后订单或难恢复至节前平均水平。综上所述,2月焊锡企业预期开工率或将出现明显回升。》点击查看详情

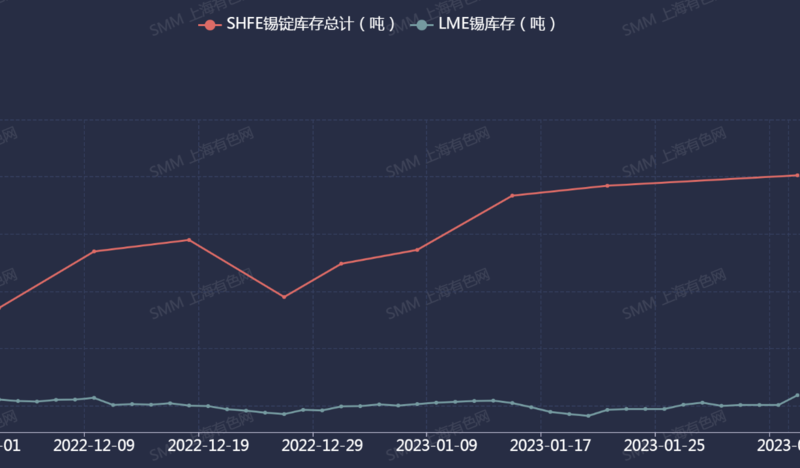

库存方面,锡冶炼厂交仓,2月6日上期所仓单增加838吨,春节期间开工率虽有回落,但仍处于运行中,下游企业节后仍处于恢复期,导致供需时间错位,形成目前累库现状。LME周内库存持稳,亚洲地区库存变动不大,欧美地区库存稍有增加。

需求端,下游企业仍处于生产恢复阶段,仓单库存周内有所增加。上周为春节假期后第一周,沪锡主力未能延续年前强势,转为宽幅震荡。一方面,下游需求正在修复,需求逐渐回暖;另一方面,积极预期对于锡价的支撑减弱,冲高乏力,“强预期”与“弱现实”正在逐渐靠拢。

综上,现货成交有所回暖,因年前价格上涨较多,需求对价格支撑有限;今日03合约持仓量结束此前减少的趋势,开始增加,反映出多空恢复博弈。基本面对锡价支撑不足,然国内经济修复需求增加一定程度利好价格,锡价或进入震荡调整期。

广发期货:基本面方面,国内冶炼厂加工费低位运行,锡矿进口环比减少同时预期无明显增幅,进口窗口虽小幅打开但盈利有限,供应端边际收缩。下游方面,十五之后下游全面复工,关注能否有效消化库存。综上所述,库存春节假期如期累库,库存保持高位,现货成交偏弱,库存无明显去化前锡价上涨难度较大,预计锡价维持震荡趋势,观望为主。

国泰君安期货:从驱动上来看,需求侧预期持续走强为锡价上涨的最主要推动。但此前海外对中国芯片行业的打压力度再度升级,令锡价有所受挫。 考虑到需求增长预期受阻、且下游与冶炼端复工时间存在一定错配,或使得库存短期维持累库状态,锡价可能迎来阶段性调整。

推荐阅读:

》春假假期停产影响 1月焊锡开工率环比大幅回落【SMM分析】

https://www.smm.cn/live/live_detail?li=319