SMM1月30日讯:春节期间伦锡周度收涨3.47%,节后首日开盘,有色金属普遍飘红,其中沪锡涨势吸睛,受假期伦锡涨势带动,今日沪锡主力以5.04%的涨幅高开,刷新2022年6月21日以来的新高至244650元/吨,但随后快速回落,截至日间收盘涨幅回吐至涨2.12%。沪锡波幅较大主要受到首个交易日资金表现活跃影响。伦锡今日下跌,截至15:39分跌3.62%。

1月30日沪、伦锡走势变化:

1月30日,SMM1#锡现货均价为238500元/吨,较前一交易日大幅上涨,涨幅为3.81%。

今日早盘期间冶炼厂报价数量整体并未恢复至节前水平,厂家间报价分歧仍然存在,部分非交割牌贴水意向明显。

根据贸易商反馈早盘报价升贴水价格较春节假期前变动不大,市场成交规模依旧偏小,部分商家因节后首个交易日开张意愿较强,会适当下调价格寻求出货。下游企业整体需求依旧较弱,部分厂家开工集中于正月十五前后。

基本面现况

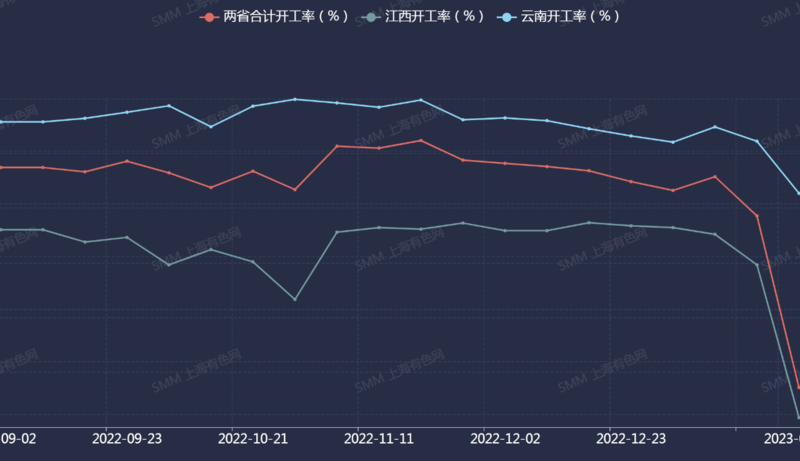

供给端:云南江西两省冶炼厂开工率明显回落,锡精矿加工费维持平稳,进口盈利窗口维持较低利润预期,而现货市场升贴水延续低位。

2022年9月-2023年1月云南、江西开工率变化走势:

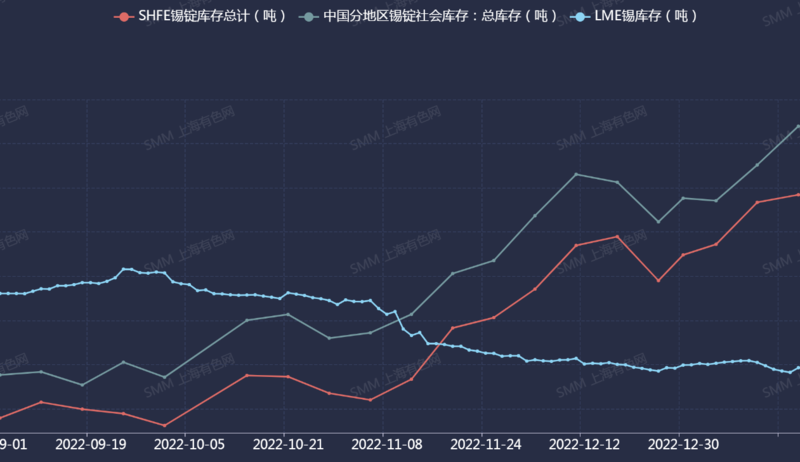

库存来看,国内社会库存延续了预期内的累库表现,2301合约进入交割流程,但受限于物流运输与贸易商进入放假状态,国内仓单库存仅少量增加,而主要增量贡献来自于国储与830仓库。LME周内库存延续去库节奏,新加坡与巴生港贡献了主要去库表现。截止发稿SHFE库存6843吨;LME库存3055吨;SMM社会库存8393吨。

需求端,下游企业仍处放假状态,当月合约进入交割流程,仓单库存有所增加。锡价走势延续了近期偏强的表现,而价格驱动则仍旧来自于市场消息刺激与宏观预期向好。另一方面,由于上下游放假节奏的不对等导致的供需错配,节后短期延续累库成为大概率事件。

综上,国内累库持续,受外盘影响国内锡价惯性冲高较难避免,但受市场畏高情绪与短期需求偏弱叠加影响,或将使锡价走高有所承压。

金瑞期货金属研究员龚鸣表示,考虑到锡品种前期涨幅较大,已经逐步计价利好预期,后续价格进一步大幅上行需现实逐步验证预期,如见到工业、电子消费等重要锡消费领域大幅改善。考虑到此前疫情冲击下,居民收入增长放缓,地产等领域修复可能偏缓慢,现实能否验证市场乐观预期仍有一定不确定性,建议谨慎追高,或采取品种套利策略,避免投机多头过于集中。

国泰君安期货认为锡价存在跳空高开风险,价格表现亦将较为强势,但是考虑到需求增长预期受阻、且下游与冶炼端复工时间存在一定错配,或使得库存短期维持累库状态,锡价上涨高度可能较为有限。

推荐阅读:

》2022年锡价“高空坠落”伦锡跌36%2023年信心能否修复?【SMM年度专题】

https://www.smm.cn/live/live_detail?li=319