据路透消息,英国全球大宗商品控股公司(Global Commodities Holdings)表示,其计划中的实物镍交易平台将于2月底推出,希望创建伦敦金属交易所(LME)镍期货合约的替代方案。GCH的目标是通过其替代方案将现货价格与期货市场活动分离,为镍市场带来更大的稳定性。

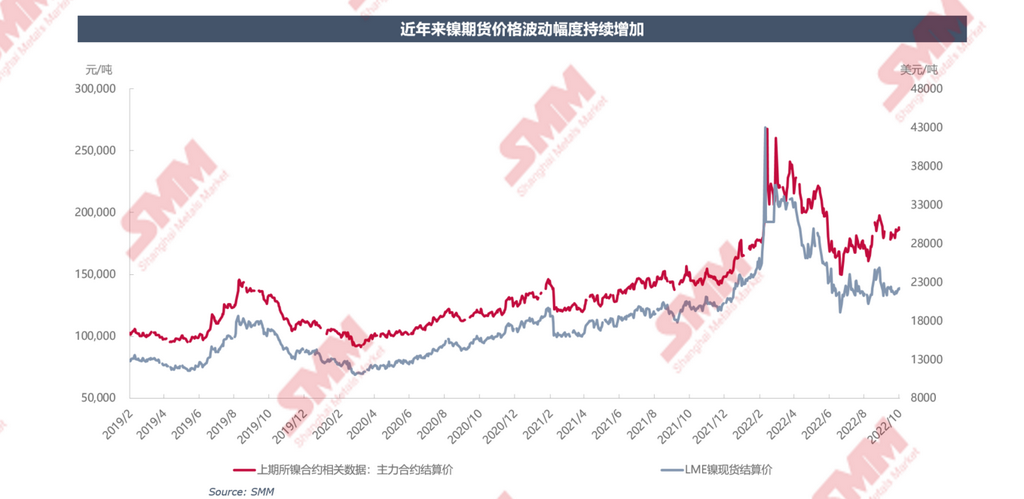

由于俄乌冲突引发镍供求关系紧张、市场参与方(套保)行为不当、有关机构借机逼空等原因,去年3月初,伦敦金属交易所(LME)镍期货市场出现罕见的极端行情,伦镍盘中最高曾触及55000美元/吨。而在3月8日,LME给伦镍的疯狂上涨按下了暂停的按钮,出台递延交割以及暂停交易等政策。许多投资者、交易商、消费者和生产商在混乱的交易之后放弃了伦敦金属交易所的镍,促使该交易所暂停镍交易一周多。此后,LME镍期货价格曾一度出现非理性暴涨暴跌并引发巨幅无序波动。

LME镍期货尚未从去年3月的动荡中恢复过来。“伦镍事件对香港期货行业的影响比较大。相比于俄乌冲突、疫情等,伦镍事件对于香港期货公司的冲击是多方面的。”横华国际期货总经理俞振州此前曾表示,行情波动幅度巨大,同时出现了交易所取消当日交易的情况。该事件发生后,LME镍甚至可以说整个LME商品的成交量都大不如前,直到现在伦镍的交易时间还未完全恢复。

去年11月伦镍再现暴涨暴跌行情,15日刷新2022年5月3日以来的新高至31275美元/吨,沪镍16日触及2022年6月13日以来的新高至210800元/吨。随后镍价有所回落,截至11月30日13:36分,沪镍月度涨幅为9.59%;截至11月29日收盘,伦镍月度涨幅为23.38%。截至1月8日夜间收盘,伦镍本月月度跌幅为8.65%。

而SMM镍现货价格在没有期货市场资本参与的情况下更显平稳,未出现期货市场的暴涨暴跌行情。SMM现货价格每日由一线分析师从一线真实的现货成交中采取的价格而成。

如何避免海外镍期货价格巨幅波动对产业的伤害?

2022年镍价极端开局及产业链生产企业面临的残酷事实

2022年3月镍价极端行情引发全球关注,从短期看对镍交易和贸易公司有一定影响,期货极端行情对期货交易的影响几天到一月可能会结束。但从长期看,制造业受到的伤害却会持续很久(巨幅亏损导致减停产,甚至停产久的企业需要重新招募工人,而工人则面临失业)。由于在过去很多年里海外镍期货被用来给各种原料定价,包括镍湿法中间品、高冰镍、水淬镍、镍生铁,极端行情发生时,原先购买上述原材料来生产成品的企业,如果无法毁单或者重新谈价格(QP或者系数,实际证明,调整QP也仍然大幅亏损),则必须承受巨额亏损,亏损程度可能为过去几年企业的利润总和!而上述原料的生产商也面临了保值带来的巨额亏损。与实体企业稳定生产、稳定利润的诉求背离。

企业的转折:2022年二季度,面对期货镍的极端行情,以海外镍期货价格签订长单的镍盐企业承受巨幅亏损而减产的同时,MHP供应由紧张转为过剩,海外多家企业不愿意调整原先计价方式或者调整合同。NBLQ当机立断,采取一口价来给MHP定价(没有趁期货极端行情打压下游),后续改为SMM电池级硫酸镍价格减去加工费的方式定价。此举当时很多下游给予支持并愿意沿用此定价方式。同时,印尼高冰镍释放产量逐步增加,原先的纯镍定价也面临挑战,YQ与下游前驱体厂的定价方式也更改为SMM电池级硫酸镍减去加工费的方式。前驱体企业在极端行情中,保持了稳定利润和生产。

镍系列产品与未来镍价脱钩,现货市场交易难度大

极端行情发生到现在,镍生铁对纯镍大幅贴水,硫酸镍也由升水变为贴水状态,也就是说用镍豆生产硫酸镍并不赚钱,而且目前用镍豆生产镍生铁数量也维持在较低的水平,现货市场交易难度加大。

MHP及高冰镍企业使用LME镍定价的合理性及不合理性

合理性1:原料关联性

印尼1.7以上品位的红土镍矿采用LME价格来定镍矿内贸基准价,YQ的高冰镍使用的是1.7%以上品位的镍矿,因此原料与LME价格存在一定关联。但湿法中间品生产使用的是1.2%甚至是更低品位的红土镍矿,计价基准可选择性相对1.7%以上的矿多。另外由于钴不计价,折算后镍矿原料成本占比较低。

合理性2:成品关联性

MHP和高冰镍均可以用来生产硫酸镍也可以用来生产纯镍,且过去几年纯镍为MHP和高冰镍最大的下游。因此高冰镍和MHP原先海外采用LME镍期货的价格来定价,国内采用SMM1#电解镍的价格来定价;两者均为成品*计价系数。在选择定价基准时,原先用纯镍来定价是有产业逻辑的,因此两个价格给到一定的折扣系数,只要覆盖加工费,就会得到比较稳定的利润,且成品(纯镍)价格上涨和下跌时上下游共同分享利润的增长或者承担亏损的扩大,也就是说因为成品和原料之间是互相关联的关系,只相差加工费和利润,因此价格波动比较大时亏损比较小。企业能够相对稳定的维持生产和利润。

当期货价格巨幅波动时,原料成本直接上升,企业面临集中选择:第一,毁单或承受亏损,第二,寻找新的定价基准。国内企业对市场变化反应迅速,尤其是在湿法中间品版块,定价方式发生调整。(中国企业的独到之处,需要继续发扬光大)

不合理性:

现在及未来,湿法中间品越来越多的流向硫酸镍,如果硫酸镍和纯镍价格相关联,那么定价基准不太会有问题,但是电池级硫酸镍与纯镍关联度低,且纯镍价格与逐渐丧失价格发现功能的期货挂钩显然存在不合理性。从企业长期的稳定生产和稳定利润的最基本的诉求来看,用硫酸镍计价更合适。同样,高冰镍也会有类似问题,未来高冰镍会更多流向硫酸镍的版块,流向硫酸镍的高冰镍的定价也会产生相应变化。

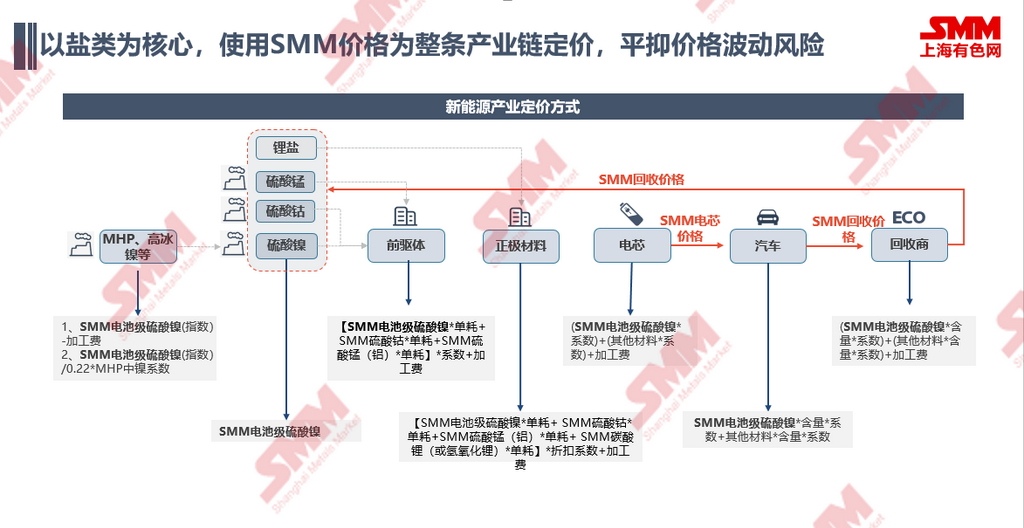

对于新能源产业来说,定价已经比较确定,从硫酸镍到前驱体、正极材料、电芯、汽车,结算方式都是用盐类的价格乘以耗量加上加工费定价,因此厂商能够很好的绑定自身利润,维持稳定生产,并不担心原料的价格波动。但是对湿法中间品和高冰镍来说,今年才开始有新的计价方式,厂商也希望也能享受稳定利润,平抑价格波动风险。

国内被用来生产纯镍的MHP及高冰镍采用SMM1#电解镍计价仍然合理。

产业企业当前存在的问题及定价基准转换的难点:

- 部分企业习惯于根据自己短期可能对自己有利的定价方式持续调整,卖买方且某段时间认为海外镍定价更赚钱,则短期转换定价基准为海外镍期货,并未从企业长远的角度考虑(业务决策人为自己的KPI考虑,公司决策人不完全知情或对基准价格巨幅波动的问题理解偏浅)供应链稳定性里面,期货价格的大幅波动,给没有交易能力的制造业保值造成巨大的交易学习成本和供应链波动的风险。而制造业的使命是用生产资料,固定投资来制造价值并换取利润。大幅波动的价格给制造业经营带来了巨大的停产风险。

- 海外除印尼外其他国家上游企业,出于高利润或者对于海外镍期货的长期使用习惯,坚持使用海外镍期货定价(非期货交割品实际上并非完全保值也不可能完全保值,2022年3月份之后,多国实体企业控制保值头寸量、或者完全不保值,保值原先目的是锁住利润或者降低价格波动风险,但极端行情时风控变成了最大的风险)

- 虽然镍的期货价格巨幅波动,但很多人仍然对期货有乐观期待,认为只要短期稍微调整,在极端行情过去之后就会恢复正常,长期来看还会按照海外镍期货价格进行结算。(交割品不足的问题被交易员放大,价格发现的功能减弱。)企业对定价问题思考偏浅,没有及时认识到新能源定价方法与传统金属定价的区别和优劣势。

海外的定价习惯真的无法更改吗?是谎言还是掩饰?

水淬镍(FeNi),产地:中国外其他国家。此前数年均根据海外镍期货价格加升贴水来定价,且国内贸易商或者进口商或多或少在价格波动大时承担巨幅亏损,严重的则可能整个团队都被优化。(水淬镍非期货交割品种,无法真正保值,但货值高因此绝大部分企业要求套期保值来降低价格波动风险)。

但在2022年3月极端行情之后,下游无法承受也不愿意承受巨幅亏损,最终国内龙头钢厂们纷纷要求按照SMM高镍生铁价格来计价(加上一定升贴水),且未来数月FeNi生产及贸易商保值需求几乎为零。上游不必再承担保值面临的巨幅亏损。

产业的利益需要企业自身的努力,也需要行业共同的努力。

总结来说,用来生产纯镍的高冰镍和MHP还是建议纯镍为定价基准,纯镍的基准建议选取波动小、更稳定的标的。用来生产硫酸镍的高冰镍和MHP使用硫酸镍为定价基准。

当原料在两个板块出现价差时,需要买卖双方更加看重企业长远的利益。

相关阅读: