在经历了前期的震荡下跌行情后,沪铝主力合约在17025一线获得支撑,随后迎来一波反弹行情,目前期价逼近19000关口。预计沪铝后市以底部震荡格局为主。

氧化铝价格中期面临下行压力

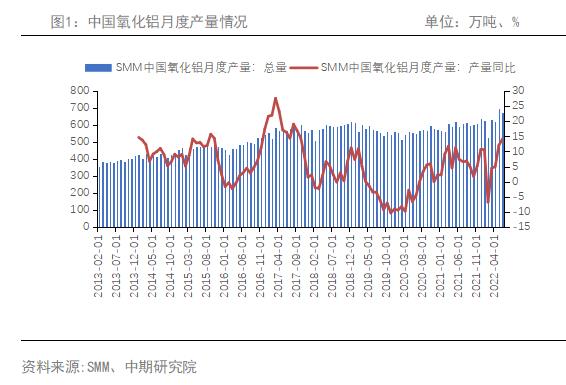

从氧化铝产量来看,今年6月氧化铝产量为674万吨,同比增长14.2%。今年1-6月氧化铝产量为3778.6万吨,同比增长6.67%。 今年氧化铝新建产能共约800万吨/年,其中上半年已投建720万吨/年,下半年新建产能仅有靖西天桂铝业三期项目80万吨/年产能,预计国内氧化铝产能在今年底将达到9755万吨。预计今年国内氧化铝产量将达到8053万吨,较去年增长7.1%。就进出口贸易而言,进口氧化铝数量在今年初延续了2021年的下滑态势,今年1-6月氧化铝进口量为88.66万吨,同比下滑37.18%。国内外价差较大限制了氧化铝的进口交易量。相比之下,氧化铝出口则增幅明显。今年1-6月氧化铝出口量为56.67万吨,同比增长1369%,其中二季度氧化铝出口量出现大幅增长,主要出口国为俄罗斯及阿联酋。受3月20日澳洲政府出台禁止向俄罗斯出口氧化铝禁令的影响,全球氧化铝贸易格局失衡,俄罗斯为弥补国内缺口,加大了对中国的氧化铝进口量。总体来看,氧化铝新投产能仍在继续放量,今年下半年氧化铝供应增速大于需求增速,氧化铝价格面临下行压力,高成本产能可能出现停产。

从氧化铝产量来看,今年6月氧化铝产量为674万吨,同比增长14.2%。今年1-6月氧化铝产量为3778.6万吨,同比增长6.67%。 今年氧化铝新建产能共约800万吨/年,其中上半年已投建720万吨/年,下半年新建产能仅有靖西天桂铝业三期项目80万吨/年产能,预计国内氧化铝产能在今年底将达到9755万吨。预计今年国内氧化铝产量将达到8053万吨,较去年增长7.1%。就进出口贸易而言,进口氧化铝数量在今年初延续了2021年的下滑态势,今年1-6月氧化铝进口量为88.66万吨,同比下滑37.18%。国内外价差较大限制了氧化铝的进口交易量。相比之下,氧化铝出口则增幅明显。今年1-6月氧化铝出口量为56.67万吨,同比增长1369%,其中二季度氧化铝出口量出现大幅增长,主要出口国为俄罗斯及阿联酋。受3月20日澳洲政府出台禁止向俄罗斯出口氧化铝禁令的影响,全球氧化铝贸易格局失衡,俄罗斯为弥补国内缺口,加大了对中国的氧化铝进口量。总体来看,氧化铝新投产能仍在继续放量,今年下半年氧化铝供应增速大于需求增速,氧化铝价格面临下行压力,高成本产能可能出现停产。

国内电解铝运行产能抬升

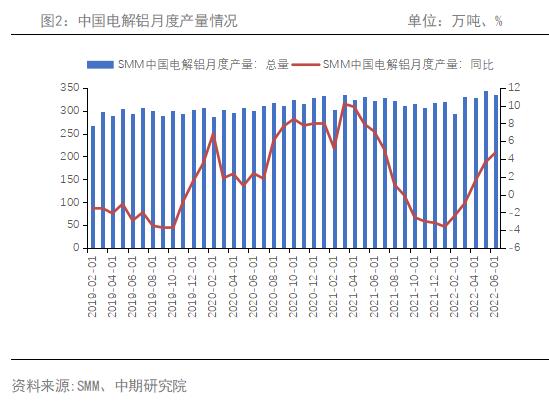

国内电解铝供应仍面临一定压力。国内6月电解铝产量336.1万吨,同比增长4.48%。1-6月电解铝产量1955.9万吨,同比增长4.67%。在经历了去年大规模的减产后,电解铝产量在4月实现了同比增速由负转正的局面。生产能快速提升主要得益于以下三方面因素的带动,首先,能耗双控和限电政策的持续影响降低了今年工业生产的开工率,随着全社会用电需求的回落,电力供应逐步趋于宽松。其次,面对国内经济下行压力,地方政府多举措支持企业复工复产。如云南省发布的《云南省2022年能源保供实施方案》政策里提到全面释放绿色铝项目用电。广西对因疫情而停产的电解铝企业给予补助以加快起槽生产。再次,前期铝价较高使得企业经营利润可观,进而提升了企业复产积极性。步入7月后,甘肃连城、广西吉利百矿、广投银海等复产稳步推进,且甘肃中瑞、广元中孚等新增投产亦按计划投产,推动国内电解铝运行产能继续攀升。预计7月底国内电解铝运行产能将达到4130万吨,电解铝产量有望达到约347万吨,同比增长6.2%。预计2022年国内电解铝产量增至3950万吨,同比增加约100万吨,全年开工率恢复至94%。

追踪国内电解铝企业盈利的变化,发现电解铝企业盈利自5月中旬回升后,于6月中旬再度回落。目前电解铝成本基本持稳,部分地区氧化铝价格微幅上涨,铝用阳极及电力成本大概率则继续下降。综合来看,电解铝成本压力有望减轻,但与去年同期相比,仍增长明显。根据SMM测算,截至7月22日,国内电解铝总成本为18024.69元/吨,亏损为34.69元/吨,其中电力成本为5996.74元/吨,氧化铝成本为5794.86元/吨。 较去年电解铝总成本增长3389元/吨。

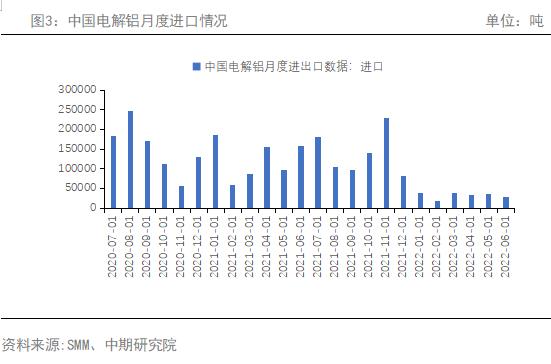

进出口方面,6月份国内电解铝贸易重新回归到净进口状态。 6月电解铝进口量为28503吨,同比下滑81.96%。其中从俄罗斯进口电解铝总量为25066吨,同比下滑47.13%。6月电解铝出口量为6623吨,同比增长88.31%。6月份电解铝净进口量为21880吨,同比增长13.85%。就上半年来看,1-6月共进口电解铝197236吨,同比下滑73.5%。1-6月电解铝累计出口量高达176697吨,与去年仅3814吨的数值相比,同比增长4633%。这使得1-6月累计净进口量达到20539吨,同比下滑97.23%。此外,前期国内铝材出口利润不断提升,对国内铝材出口较为有利,1-6月份铝材累计出口量达到323.19万吨,同比去年增长70.31万吨,增幅为27.8%。但近期铝材出口企业的海外新增订单减少,且国内外比价的修复压缩了铝材出口利润空间,预计后期出口量难有明显增长。

跟踪社会库存的变化,发现在经历了前期的累库阶段后,自7月开始,国内铝锭库存再度迎来降库。7月25日,SMM统计国内电解铝社会库存67.1万吨。目前下游开工率整体处于持稳状态。截至7月21日,中国铝型材企业周度开工率为69.1%,较前一周微幅增长0.1%。

6月汽车销量大逆转

经历了3-5月的阵痛后,6月作为半年度任务考核的关键时间节点,车企、经销商协同发力,在疫情形势好转、减半征收汽车购置税、各地购车补贴等利好政策的带动下,车市火力全开,迎来曙光。不仅汽车生产强势恢复到正常水平,销量也迎来了大逆转。6月国内汽车产销分别达到249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%。今年上半年汽车市场经历了“高开”、“腰斩”、“追平”、“创新高”的过程,产销整体呈现U型。1-6月汽车产销分别为1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%。降幅较1-5月分别收窄5.9个百分点和5.6个百分点。

总体而言,上半年汽车市场虽未达成预期目标,但也实现了逆势丰收。下半年汽车市场仍面临一些不确定因素。,预计今年我国汽车销量有望达到2700万辆,同比增长约3%,其中新能源汽车销量有望达到550万辆,同比增长约56%。受益于政策的提振,新能源汽车有望继续保持高速增长势头。

沪铝后市将底部震荡

宏观面上,7月美联储加息75个基点符合预期,美联储态度较市场预期更偏鸽派。美联储在9月的货币政策例会上可能还将进行一次大幅加息,具体幅度参照后期的经济数据,市场对未来政策仍有一定的担忧情绪。基本面上,在国内电解铝供应将继续增长的同时,下游铝加工企业开工情况出现分化,随着消费淡季的来临,需求端难有明显利好,这将限制铝价的上行空间。不过国内电解铝已出现大面积亏损,后期可能引发部分企业检修。且电解铝社会库存仍处于历史相对低位,电解铝成本较高,这对铝价仍将有支撑作用。总体而言,预计沪铝主力合约后市以底部震荡格局为主,运行区间为18300-19200。