Blommberg分析师西蒙·怀特表示,尽管能源股和大宗商品板块持续下跌,但无论美国是否经济衰退,大宗商品的长期前景仍然非常乐观。

包括石油、小麦、天然气以及铜等大宗商品最近一直被抛售,原因是经济衰退风险上升。然而,怀特指出,投资者获利了结可能是下跌的部分原因,因为大宗商品和大宗商品股票在过去两年中都表现出色,基本上不受今年的动荡影响。

然而需要注意的是,没有东西会一成不变,持续的获利了结和对经济衰退的担忧可能会使大宗商品在未来2-3个月内出现更多下行空间。但较低的价格可以吸引投资者重新增加现有头寸,或购入价外看涨期权。

市场对经济衰退的担忧是合理的,而且随着经济增长放缓,投资者有必要对经济衰退的可能性进行预估。但正如怀特指出的那样,如果人们认为经济衰退即将到来,那么出售大宗商品的理由就不那么充分了,尤其是在高通胀的背景下。

原因在于,大宗商品不是股票,不会像股票那样在衰退开始前出现抛售,在衰退期间触底,并在衰退结束前开始反弹。相反,基于彭博大宗商品指数,大宗商品会在经济衰退中反弹,然后在衰退持续时间内持平。

然而,由大宗商品价格上涨引起的衰退(例如1973-75年的衰退)则有所不同。在这一情况下,大宗商品在衰退开始后反弹,因为最初的价格下跌实际上缓解了增长问题,使经济活动部分恢复,也就是让衰退不那么严重,这足以让大宗商品在低迷时期反弹。

因此,即使遇到了无论是否由大宗商品引发的经济衰退时,完全放弃大宗商品或能源和材料股是没有意义的。考虑到通胀处于高位且难以控制的状态(除非俄乌冲突能很快结束),以及生产商在多年投资不足之后需要更长的时间来投资新供应,放弃大宗商品就更不应该了。

怀特并不是唯一看好大宗商品的人,彭博社的杰克·劳埃德史密斯也指出,由于担心美国经济衰退即将来临,油价一直受到打击:

“油价过早地测试100美元/桶,最近的急剧下跌似乎过分了。”

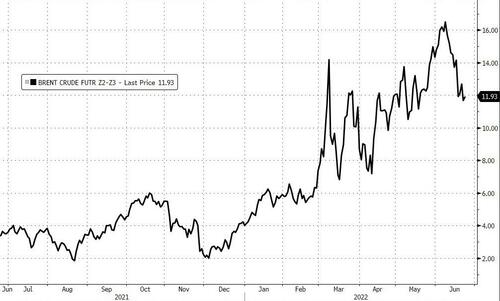

虽然油价显然是因为宏观情绪快速恶化抵消了仍然积极的微观指标,并促使CTA基金逆转看涨大宗商品的势头,但因俄乌冲突,全球原油市场相当短缺,产品市场仍然吃紧。在所有积极信号中,现货溢价仍维持在极其看涨的状态,目前布伦特原油的即时价差超过3美元/桶。虽然到今年12月和明年12月交割的期货之间的价差已经收窄,但仍保持在10美元/桶以上。

Blommberg分析师补充道,引发油价反弹的潜在驱动因素可能有多种,如:

•欧佩克+最近的供应增加尚未完全兑现,闲置产能严重受限;

•对俄罗斯石油流动的限制可能会进一步收紧;

•欧洲天然气供应告急可能有助于提振石油;

•飓风季和驾驶旺季的双重影响;

•美国库欣原油库存不足,而全美汽油库存低于季节性标准。