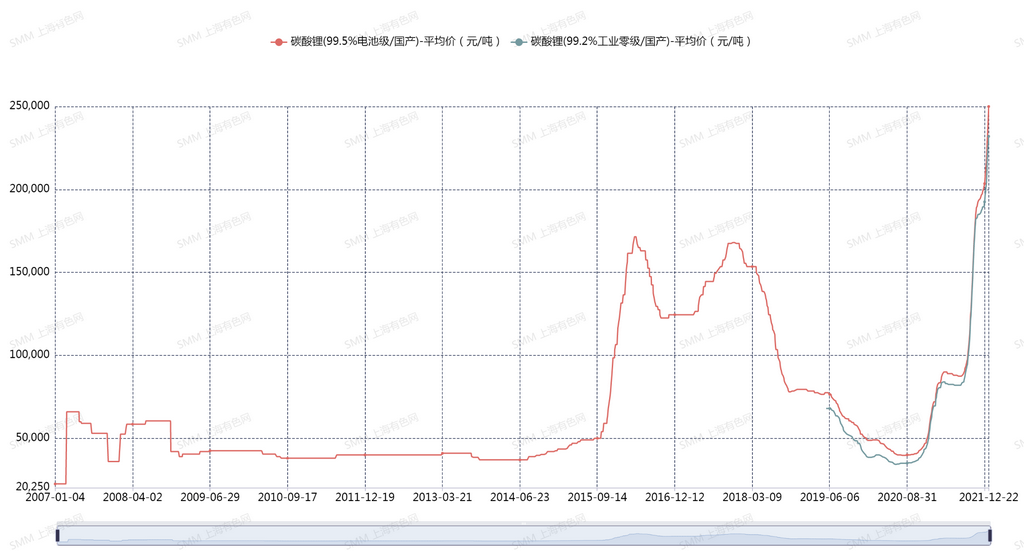

2021年成为碳酸锂价格突破历史的一年,根据SMM价格显示,截至2021年12月24日,中国电池级碳酸锂价格从5.3万元/吨上涨至25.4万元/吨,较年初涨幅约379%,创下历史新高。作为锂产品的价格中枢,随着碳酸锂价格不断上涨,带动锂系全产品如锂矿、氢氧化锂、六氟磷酸锂、金属锂等产品价格随之走高。同时,在锂电产业链中,由于原材料碳酸锂的价格不断创下历史新高,导致从正极材料(三元材料,钴酸锂,磷酸铁锂,锰酸锂)到电芯均出现连带性的价格上调。另外废旧电池回收系数也在锂价高扬的情况下出现超过100%的系数报价。那么2021年中国碳酸锂市场究竟发生了什么?

“25.4万元/吨”碳酸锂的前世回顾:

2015年之前,前作为传统行业原料的碳酸锂价格变动幅度较小,但随着新能源汽车市场的爆发,在补贴政策出台后导致锂电产业对上游原料需求大幅增加,历史上电池级碳酸锂价格最高价格仅为17.15万元/吨。随着需求上涨,行业出现供不应求情况,导致更多资源释放,企业扩产,碳酸锂产量在2017年开始出现明显增长,然而在需求尚未完全爆发阶段,产量增幅较大,导致价格开始进入为期约三年的跌价阶段。时间推移至2020年10月开始,随着全球新能源汽车销量攀升,在爆款车型的推动下,磷酸铁锂电池及材料大热,对电池级及工业级碳酸锂需求呈现同比超120%的涨幅,也至此碳酸锂价格触底回升。

2021年第一季度,春节前期,随着锂盐厂集中检修、下游春节备货以及海外疫情持续蔓延导致进口量偏低,中国碳酸锂市场出现约20%的供应缺口,2021年3月底,中国电池级碳酸锂价格自5.3万元/吨上涨至8.85万元/吨。

2021年第二季度,下游3C端需求因印度疫情的持续加剧,叠加国内消费电子的需求淡季,钴酸锂对碳酸锂需求明显减弱,动力市场也呈现弱稳运行。然而供应端冶炼厂检修完成,供应量激增超过20%,同时海外南美地区港口清库导致进口量明显增长,中国碳酸锂市场供需出现明显反转,库存压力与日俱增,价格逐渐小幅走低,2021年4月-6月,中国碳酸锂价格自9万元/吨下降到8.75万元/吨。

2021年三季度,碳酸锂价格进入高速指数型上行状态。进入8月,国内磷酸铁锂市场新增产能快速释放,叠加市场对后市预期较为乐观,市场出现明显惜售及报价跳涨情况,成交价格一路攀升,截止9月底,国内电池级碳酸锂自8.75万元/吨上涨至17.15万元/吨。

2021年四季度,10月初,随着海外进口量的明显补充,市场缺货情绪有小幅缓解,价格上行幅度放缓,但临近11-12月,海外船期延迟,叠加磷酸铁锂扩张速度加快,碳酸锂市场进入供应“凛冬”时节,价格一路飙升并突破历史高位,下游年底备货也出现明显的恐慌情绪,对工碳、准电碳采购量大幅增加,磷酸铁锂行业甚至出现“内卷”高价抢货行为,工碳成交量明显提升,至此工、电碳价差进一步收窄。截止12月22日,国内电池级碳酸锂自17.15万元/吨上涨至25.4万元/吨。

磷酸铁锂需求爆发 行业“龙卷风”波及锂价

根据SMM统计,2021年12月中国磷酸铁锂材料预计产量6万吨,同比增长205%,2021年全年磷酸铁锂总产能约53.1万吨,同比增长66%;2021年全年磷酸铁锂总产量预计41.3万吨,同比增长183%。动力市场中,今年越来越多的车型搭配磷酸铁锂电池,如比亚迪全系新款电动车,长城欧拉猫系列,五菱宏光MINI、小鹏G3和P7、零跑T03、荣威eRX5和荣威ei6 MAX及奇瑞eQ1等A00级车型。比亚迪今年整体电动车销量业绩突出,近几月每月产销量上涨1万辆,其旗下车型多为磷酸铁锂电池,对铁锂电池需求大幅增加。 特斯拉今年国内标准续航版Model Y也切换为磷酸铁锂电池,此外在10月21日宣布标准续航版车型即将使用磷酸锂铁(LFP)电池来取代之前的三元锂电池,而长续航版车型则会继续使用三元锂电池。目前特斯拉仅在中国市场生产磷酸铁锂版Model 3及Model Y,随着标准续航版车型的改变,预计未来美国及欧洲工厂也将生产更多的铁锂版车型。从电池市场消息来看,国内宁德时代(特斯拉铁锂电池供应商)明年的铁锂订单大幅增加,预计明年CATL铁锂电池占比或达7成及以上。 国内电池企业多布局铁锂产线,如宁德时代、比亚迪、国轩高科、亿纬锂能、瑞浦能源等,传统三元电池企业蜂巢能源、孚能科技、欣旺达等电池企业也开始建设或已生产铁锂电池。此外海外电池企业LG化学、SKI等也于今年开始布局磷酸铁锂电池。 此外三元材料企业、三元前驱体企业、磷化工企业、钛白粉企业等不同领域的企业纷纷进军磷酸铁锂市场,今年磷酸铁锂成为新能源行业一大热门市场。随着中国磷酸铁锂项目扩产逐渐落地,SMM预计2022年磷酸铁锂总产能约124万吨,同比大涨135%;磷酸铁锂总产量将达到70万吨,同比增长约70%。

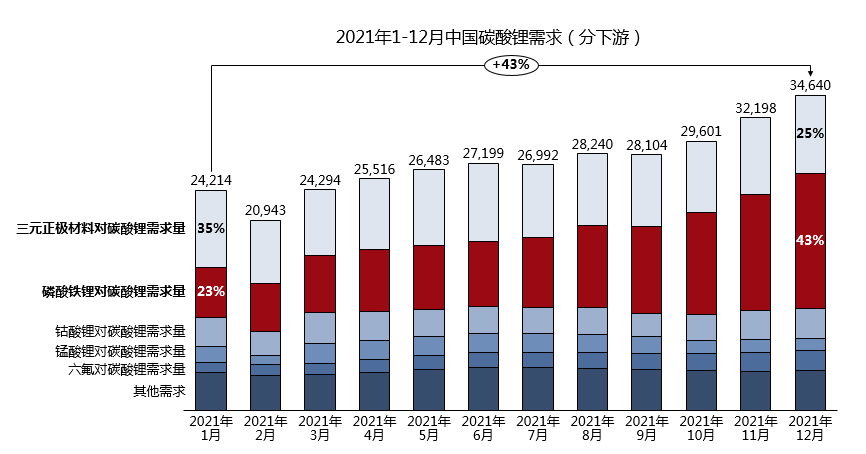

在需求如此狂热的爆发形式下,也随之带来了上游原料供给紧张导致的价格跳涨!根据SMM统计,2021年中国碳酸锂需求共计33万吨,同比增长61%。 分下游需求中,磷酸铁锂材料对碳酸锂需求明显上涨,对比之下,铁锂需求对三元需求形成明显挤压,低端三元产品将逐渐被磷酸铁锂所替代。值得注意的是,随着扩产项目逐渐落地,磷酸铁锂市场产能对碳酸锂采购需求或将高于其实际生产需求,因此明年在资源无法实现大幅放量的情况下,缺口或将进一步放大。

碳酸锂市场格局趋于分散,代加工业务助力紧缺状态下的供给增量

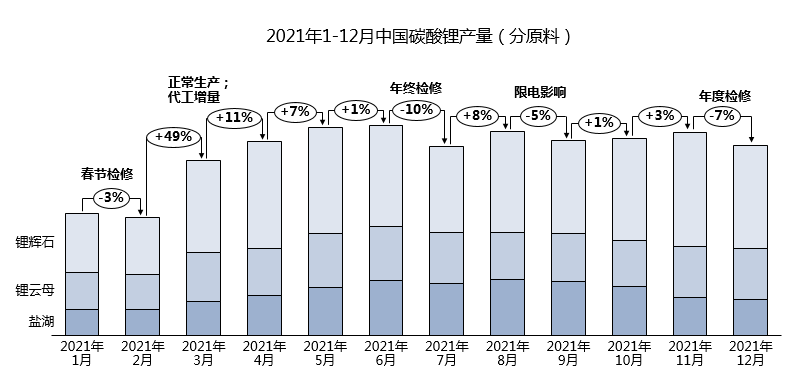

2021年中国碳酸锂供给量约22.9万吨,同比增长35%。国内碳酸锂产能约41.55万吨/年,同比增长19%。根据生产原料分类来看,中国碳酸锂产量中,49%以锂辉石为原料生产,25%以锂云母为原料生产,26%以盐湖卤水为原料生产。供应增量今年主要来自盛新锂能、宜春银锂、蓝科锂业、河北吉诚、江西九岭、无棣金海湾等锂盐企业。随着国内明年部分新增产能的逐渐爬坡,现有产能在代加工及原料增量的情况下,预计2022年中国碳酸锂供给量将达到28万吨。同比增长22%。

今年一季度,春节期间,冶炼厂停产检修、冬季限气减产情况频出。四川及江西部分地区锂盐大厂年度停产检修,主要针对回转窑等生产设备进行年度维护及废渣清理;江西地区限电影响导致部分锂盐厂缩减产量,影响延续至春节后; 青海地区减产情况为常规减产,每年10-12月、1-3月为青海地区低温常态,受到低温气候影响,产出率大幅降低。同时,由于极端天气导致的天然气资源用量过大,政府优先保障民生,进而对部分青海地区生产厂家提高天燃气费用或相对限制燃气用量,减产幅度较为明显;山东地区对部分工业园区限制生产及排放,产量小幅减少。进入二季度,春节过后,各大企业复工复产顺利,江西地区部分新增产能有较为明显的产能释放;随着气温回升,青海地区产量回增明显,青海蓝科锂业新增产能也于上半年明显释放,进入6月,成功完成日产100吨碳酸锂产品目标;四川地区部分产能受到锂辉石资源短缺影响,自身开工情况不佳,但代工增量明显,对市场供应增量予以加持。 进入三季度,主流头部厂家年中检修、矿资源到港延迟、限电等影响,约10%左右的生产出现减量。青海地区部分冶炼厂产能得到充分;江西方面,部分厂家产能已达到饱和,新增产线产能小幅爬坡,叠加部分回收提锂较去年有所增量,供应较为可观;四川方面,随着检修企业恢复生产,但在限电影响下,产量小幅回落。进入四季度,青海地区恢复低产状态,四川及江西地区头部厂家进入年底检修状态,产量有所降低。

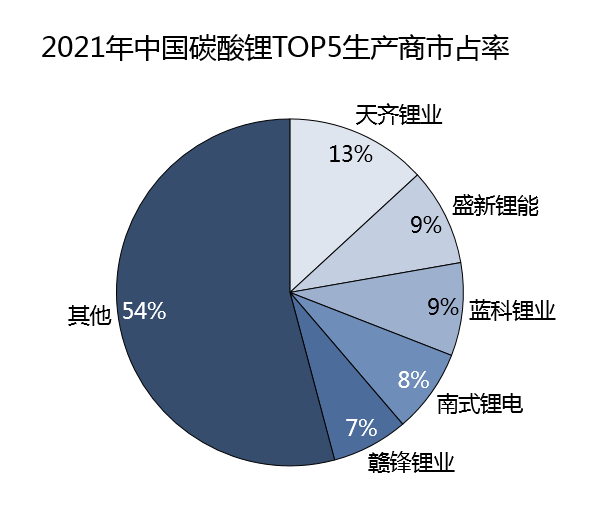

根据SMM统计,中国碳酸锂Top 5生产企业市占率约46%,相较2020年51%明显下滑,中国碳酸锂市场企业格局趋于分散,将形成对原料矿石及卤水的更激烈的竞争格局。2021年,天齐锂业碳酸锂的产量仍位居首位,盛新锂能、蓝科锂业、南氏锂业、赣锋锂业则由于全年保持较高开工率,进入前五之列。

2021年进口量明显增加,海外新增产能明年可期

2021年,中国碳酸锂进口量预计约8万吨,同比增加59%,其中增量主要来自智利。根据SMM了解,目前海外主流在产冶炼厂为SQM、雅保化学、Livent等国际企业,智利产量占比较多。由于运距原因,部分阿根廷进口量是由智利中转后进入中国。2021年,由于海外疫情及全年海运物流/集装箱限制导致进口量大幅波动,部分下游因海外原料供应受阻导致临时在国内加急采购补货。明年随着海外盐湖项目不断扩张,如SQM、雅宝化学、livent、西藏珠峰、赣锋锂业等在智利及阿根廷的项目,预计明年进口碳酸锂总量将达12.5万吨,同比增长56%。目前全球锂盐与下游材料及电池企业加强合作,直供产品量明显增加,中间贸易占比或将有所下降。

废料回收系数受锂价干扰 成本堪忧但订单增加

在资源受限的当下,废料回收提锂逐渐成为市场关注的焦点。目前回收企业以电池厂产间废料及贸易商销售的黑粉等为提取金属物质钴、镍、锂的主要原料。2021年之前,由于锂价处于低位,回收价值较低,因此产量较低,在进行原料采购中也主要以钴、镍等金属为结算计价基础。但随着锂价逐步突破20万,回收价值大幅提升,在提锂利润的推动下,回收原料供应端大幅提高钴、镍计价系数,从年初77%上涨至104%,回收提锂企业成本大幅提升,但在锂资源短缺的情况下,下游询单持续增加。目前国内主流拥有提锂产能的回收企业包括格林美、邦普循环、赣锋循环、华友循环、湖南光华、天奇金泰阁、池州西恩、江西睿达等企业。产品从前期硫酸锂溶液、粗制碳酸锂逐渐走向高质量工碳、准电碳乃至电池级碳酸锂的生产。2021年预计全年回收板块提锂产量约2.2万吨碳酸锂当量,同比增加约46%。明年回收企业将在提锂部分明显扩张,预计2022年中国回收提锂产量将增至3.3万吨,同比增加50%。

国内碳酸锂缺口显著 市场行为主导价格高速上行

根据SMM测算,2021年,全年碳酸锂供需缺口约3.6万吨碳酸锂当量,相当于11%的缺口。由于结构性短缺造成部分市场行为助涨碳酸锂价格上行。1)在需求激涨供给紧张,价格预期看涨的情况下,部分企业采取限售模式,导致市场零单价格3季度出现指数型快速上行;2)下游企业扩产加速,对原料需求大增,同行间形成原料“竞争式”采购,高价锁货情况层出;3)部分上游签单模式改变,由长单签订月度公式价结算,改为月底点单模式销售,进而最大化利润空间。2022年,在全球锂电产业快速扩张的预期下,全球及中国碳酸锂缺口或将进一步放大。

SMM新能源研究团队

易彦婷 021-51666860

梅王沁 021-51666759

刘笑仪 021-51666716

袁野 021-51595792

任鹏飞 021-51595913

马睿 021-51595780