►2021年SMM年度华南优质采标单位名单揭晓! 邀您共同见证授牌仪式

在由SMM隆重举办的2021(第九届)硅业峰会上,上海申银万国证券研究所电力设备新能源首席张雷主要从光伏系高景气度赛道,产业链各环节投资提速;中短期硅料供需紧平衡,长期产能释放价格有望回落;双控政策提升能源管控要求,颗粒硅有望成突破口;N型电池推动产品品质升级,硅料高纯化成确定性趋势几大个方面进行解读。

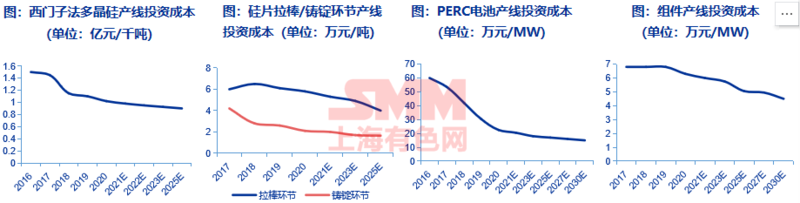

国产化及技术进步推动各环节投资成本大幅下降

各环节设备国产化基本实现 投资成本大幅下降

硅料环节:生产装备技术和工艺不断提升,2020年三氯氢硅西门子法多晶硅生产线设备投资成本已降至1.02亿元/千吨,同比下降7.27%。

硅片环节:2020年,拉棒和铸锭环节设备投资成本(包括机加环节)分别为5.8万元/吨和2.1万元/吨,同比分别下降4.92%、19.23%。

电池片环节:我国常规电池生产线关键设备已基本完成国产化,2020年PERC电池产线投资成本已降至22.5万元/MW,同比下降25.74%。

组件环节:国内组件生产设备已经全部国产化,2020年新上产线设备投资额为6.3万元/MW,同比下降7.35% 。未来各环节生产线投资成本有望进一步降低。

光伏产业链投资力度显著提升 新产能加速落地

终端装机高景气度带动光伏整体产业链投资力度稳步提升。终端需求推动产业链各厂商积极投资扩产,自2017年起各环节厂商资本开支显著提升,2020年隆基、通威、中环、天合、晶澳等龙头企业购置固定/无形资产支付的现金流分别达48.3亿元、54.9亿元、36.6亿元、20.2亿元、32.0亿元。

受益光伏装机高景气度 多晶硅需求有望提升

多晶硅需求受益光伏装机需求提升,2025年总需求有望达到110.2万吨。2021-2023年全球新增装机160GW、200GW、240GW,2021-2023年多晶硅料总需求量分别为61.1万吨、75.6万吨、89.9万吨。预计至2025年,全球多晶硅需求量可达110.2万吨,五年CAGR约17.4%。

短期硅料维持紧平衡 推升价格迎历史高点

多晶硅行业化工属性强,短期供需结构维持紧平衡。硅料化工属性带来的较长扩产周期,2021年预计多晶硅供需维持紧平衡态势,整体有效产能约为64万吨,全年有效产能利用率约96%。

供需紧张推升多晶硅价格,2021年价格达历史高点。自2020年下半年硅料事故后,硅料价格持续攀升,事故导致的硅料高价抬升下游对价格的预期,叠加光伏需求爆发带来的供需错配,2021年硅料价格持续高涨,截至2021年9月,多晶硅致密料价格达214元/kg,相比2020年1月涨幅达193%。考虑产能释放节奏无法在短期内有效缓解供需关系,预计多晶硅价格2021年将维持相对高位。

中长期供需结构有望平衡 价格预计逐步回落

多晶硅新增产能如期投放,硅料价格预计迎拐点。2022年多晶硅有望维持供需偏紧状态,据测算,2022Q1-Q4有效产能利用率分别为83%、75%、77%、89%,2022年全年有效产能利用率约86%。随着产能逐步释放,2023年之后供需偏紧局面将逐步缓解,根据测算,2023-2025年有效产能利用率分别约为65%、63%、64%,价格有望虽供需结构改善而逐步回落至合理区间。

能耗双控政策趋严 多晶硅厂商需持续节能降耗

多晶硅生产能耗有望持续下降。降本系多晶硅环节核心关注点及长期发展方向,近年厂商逐步提高电能利用率,从而降低生产综合能耗及整体生产成本,单位生产成本自2016年的60元/kg降至2020年末的40-42元/kg。目前改良西门子法综合能耗约11kgce/kg-Si左右,且未来2-3年内拥有1kgce/kg-Si的下降空间;至2030年,改良西门子法的还原电耗、综合电耗预计有望分别从2020年的49 kWh/kg-Si,66.5 kWh/kg-Si下降至44 kWh/kg-Si,60 kWh/kg-Si,进一步推动多晶硅制备成本下降。

N型电池突破效率瓶颈 有望成为主流技术路线

N型电池突破效率瓶颈,有望成为未来主流技术路线。N型单晶硅电池具有少子寿命高,无光致衰减,弱光效应好,温度系数小等优点。随着设备逐步国产化实现降本,预计市场对N型电池接受度逐年提升,据ITRPV2019测算,2019年N型电池渗透率约5.22%,2022年可提升至14.11%,2030年有望突破25%,成为市场主流技术方向之一。

电池厂商积极布局N型电池产能

电池厂商N型电池产能布局开启。N型电池片具有较高的转换效率,同时双面性价比较高,具有代表的技术路线包括N-TOPCon和N-HIT(异质结)。隆基股份2021年拟发行可转债募集资金70亿元用于建设18GW单晶高效电池,该项目也采用了N型高效单晶电池技术;通威股份为眉山2期和金堂1期合计15GW的电池项目都预留了N型TOPCon设备升级的位置;中来股份的N型TOPCon电池项目正在积极推进中。

国内厂商积极扩大电子级多晶硅产能

国内厂商积极推进电子级多晶硅国产化。《中国制造2025》规划提出2020年半导体核心基础零部件、关键基础材料应实现40%的自主保障,2025年须达到70%的自给率。截至2020年底,国内电子级多晶硅主要厂商包括江苏鑫华5000吨、黄河水电3300吨、天宏瑞科1000吨等,总产能超过15000吨/年。同时,多个多晶硅领域龙头企业发力电子级多晶硅,亚洲硅业启动年产30000吨电子级多晶硅项目,大全能源A股IPO募资建设1000吨半导体级多晶硅,新特能源新扩产项目共10万吨全部满足电子级应用要求。