SMM6月23日讯:在今日由SMM主办的线上行情直播会议上,SMM分析师于少雪进行了中国锂电铜箔发展现状与未来展望的直播。直播中,分析师为大家介绍了锂电用铜箔的行业发展现状,从锂电的行业的角度出发并结合对锂电铜箔企业的调研的数据汇总,然后介绍了下游应用领域锂电池的发展趋势,最后根据下游需求对未来锂电铜箔的供需情况进行了预测。

中国锂电铜箔行业现状分析

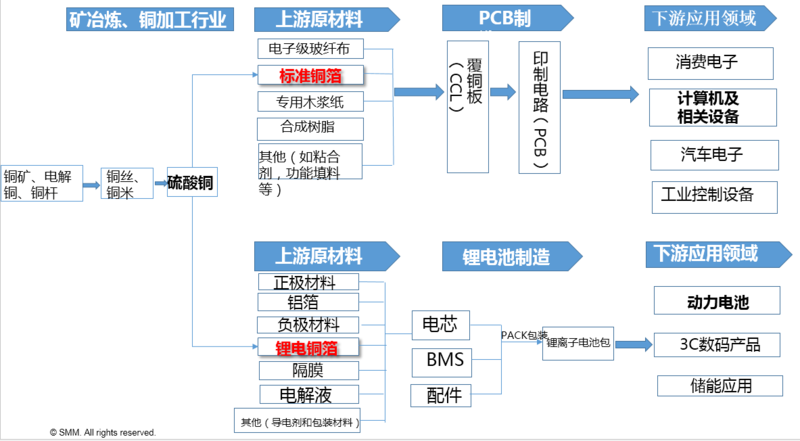

锂电铜箔处于锂离子电池产业链的上游,作为负极集流体,与正极材料、负极材料、隔膜、电解液以及其他材料(如导电剂、包装材料等)一起组成锂离子电池的电芯,再将电芯、BMS(也就是我们这个电池管理系统)与配件经Pack(电池包)封装后组成完整锂离子电池包,应用于新能源汽车等下游领域。

标准铜箔是制作覆铜板和印制电路板的上游材料,主要作用是来充当电子元器件之间互连的导线。应用于消费电子、计算机及相关设备。

2020年我国锂电产量约为15万吨占电子铜箔总产量的31%。中国锂电铜箔的产量由2015年的5万吨到2020年的15.3万吨,增长10万余吨,年复合增长率为25.06%。从产品结构上来看,目前标箔的占比仍高达69%,呈逐年下滑趋势,而锂电铜箔占比呈逐年上升趋势。

2020年国内主要锂电池铜箔生产企业中,2020年锂电池铜箔年产量在2000吨以上,增长率为2位数以上的企业共有10家。龙电华鑫、诺德股份、广东嘉元三家企业合计锂电铜箔产量约为7.7万吨,占国内总产量50%左右。

2018年宁德时代开始导入6 μ m铜箔后,6μm的比例持续攀升,从2017年的14%左右上升到2021年45%,已经发展成业内的主流规格。4.5μm自去年开始已可批量使用,目前行业月均使用量超过300吨。嘉元科技、诺德股份、铜冠铜箔等企业均已经实现了4.5μm铜箔的量产。据SMM了解,嘉元4.5微米的年产量约有2000多吨,诺德有1000多吨,包括下游宁德时代、比亚迪等公司目前开始批量引用4.5微米的产品。

铜箔的成品价格主要是由铜价+加工费组成,铜箔的企业采购铜丝的价格一般按照上海有色网一号电解铜的均价+加工费的模式,而销售铜箔的价格主要按照上个月现货的月均价+加工费的模式。企业营业毛利的决定因素为企业与供应商的 加工费差额,即“销售加工费-供应商加工费”,本质上讲铜价的变化对企业营业毛利影响较小,因而对铜箔企业净利润的影响亦较小。基于此背景下,公司整体产品的加工费水平的盈利能力为核心关键变量。

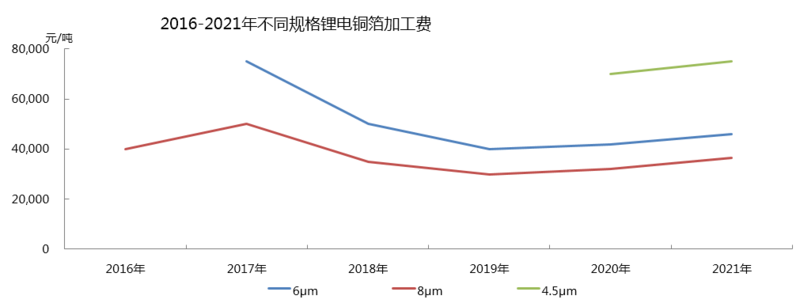

首先锂电铜箔作为锂电池负极材料的载体和导电体,2016-2017年受到全球新能源汽车的第一轮快速发展推动,加工费开始出现上涨。到2017年,8um的锂电铜箔的平均加工费达到5万元/吨,但是随着2019年锂电池下游增速放缓以及锂电铜箔的产能扩张,8 μ m锂电铜箔的加工费又再次下跌到3万元/吨的水平。2020年下半年以来,下游需求的增长导致锂电铜箔供不应求,铜箔的加工费出现大幅度回升。截至目前8μm铜箔加工费约3.6万元/吨,6μm铜箔加费 为4.6万元/吨,4.5μm铜箔加工 费则高达7.5万元/吨左右。

下游锂电行业的发展现状

新能源汽车的快速发展之路

2020全球汽车的销售有8000多万辆,而新能源汽车只有300多万辆,中国约为122万辆 ,预计到2025年新能源汽车产量为610万辆,更远点看保守估计2030年的销量可达1360万辆读一下其他国家电动化的比例在快速增长,其实对这种新兴产业是非常难预测的,一旦达到了临界点将以基数级的速度增长。

碳达峰、碳中和在十四五末装机量将超30GW

截至2020年底,中国电化学储能的累计装机规模位列第二,为3.2GW,同比增长83.3%;在各类电化学储能技术中,锂离子电池的累计装机规模最大为3GW。国家发布了《关于加快推动新型储能发展的指导意见(征求意见稿)》,规划到2025年储能装机规模达到30GW。如果按照2小时来配储能锂电池则需要60吉瓦的电池一吉瓦假设用900吨的铜箔,光储能对铜箔的需求也是非常大,那么除了电力储能还有家庭储能、通信基站、USB备用电源等。预计到2025年,中国市场出货量或将达到60GWh,五年的复合增长率将超过33%。储能用锂离子电池出货量的快速增长主要得益于新能源汽车用动力电池大规模生产之后带动的锂离子电池成本的快速下降。

中国电池市场-全球已宣布的投资计划

2020年我国新能源汽车动力锂离子电池装机量累计为63.3GWh,同比增长1.8%。从整体表现看,受疫情影响,上半年动力电池月度装机量一直处于负增长,直到下半年得以恢复高速增长。从装机量来看,宁德时代一家独大,头部动力电池系统提供商,比亚迪的电池内供为主,所以在扩张规模上,要弱于宁德时代。根据今年来几大公司的未来规划新增产能概况,SMM预计锂离子电池需求为其中动力电池约为390吉瓦左右,3C电池约为150吉瓦,储能领域可达60吉瓦。

锂电铜箔行业的发展趋势分析

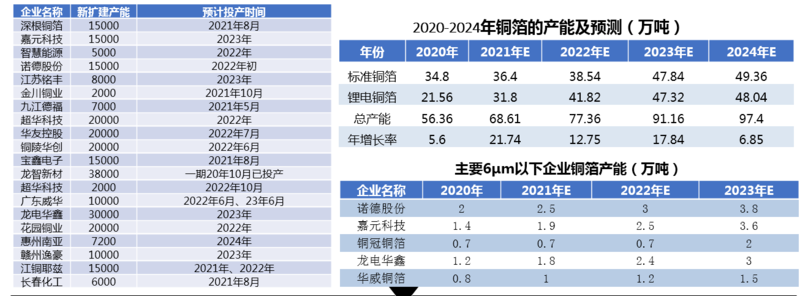

2022年,国内新建的铜箔工厂(或生产线)合计新增年产能,估约将达到10万吨。其中,85%为锂电池铜箔新增产能。

预计在21年至23年期间,我国电解铜箔的产能将连续以两位数的的年增长率速度增加,其中在2022年,电子电路铜箔与锂电池铜箔在产能比上首年出现逆转,即锂电池铜箔产能高于电子电路铜箔。

目前过剩产能主要集中在6μm及以上锂电铜箔,但需求端在向6μm及以下过渡。6μm以上锂电铜箔市场订单减少引发激烈市场竞争,部分企业新增产能难以有效释放;③锂电铜箔8μm向6μm切换具有技术门槛,需要经历较长的时间周期。预计头部具有极薄锂电铜箔的厂商产能利用率将处于高位,囿于技术原因,小厂商难以达到极薄锂电铜箔的生产要求,但8μm以上需求空间将进一步降低,此情形下,预计锂电铜箔厂商整体产能利用率维持低位运行,头部厂商满产运行。

目前锂离子电池铜箔以8μm和6μm;为主,未来的发展趋势是往更薄能量密度更高的产品发展,平均按照0.90KG/Kwh-0. 70 KG/Kwh以此递减测算。但是考虑到整体锂电铜箔新增产能的爬坡和总体行业利用率65%左右以及良品率的因素,全球锂电铜箔的供需关系将相对健康,根据市场经济规律,未来锂电铜箔产能的扩张计划仍将会基于整体市场需求来统筹规划。但是短期高端6μm及以下的锂电铜箔产能相对比较紧缺。

SMM预计到2025年锂电铜箔的需求可以达到54.09万吨。20、21、23年, 这三年名义产能均高于锂电铜箔的需求,三年产能均过剩。预计自2023年开始产能过剩率开始收窄,至25年整个市场趋于紧平衡态势。

从锂电铜箔和电子电路铜箔的供需关系来看,2020年由于疫情影响导致供需错配,铜箔加工费进入上涨通道内,短期内,由于产能兑现不及时以及6 μ m以下极薄铜箔产能转换困难,铜箔加工费仍保持上扬态势。

从整体来看,国内铜箔名义产能处于过剩状态,随着新产能投产及产能利用率的提升,未来加工费将有望回调,预计到25年6微米的加工费为4万/吨,8微米加工费为3万/吨。