SMM 7月21日讯:在由SMM主办的线上行情直播会议中,SMM铅分析师王慧琳就“国内外库存劈叉 淡旺季交替之际破局关键何在?”的主题进行了一番讲解。她表示,2021年的铅现货市场再生铅和原生铅产量积极恢复,供应略强于需求的偏弱基本面。但是近期铅价回调幅度逐渐收窄仍需注意,三季度,SMM保持相对积极预期,预计沪铅将在15500-16500元/吨之间运行。

一、期铅外强内弱 库存劈叉

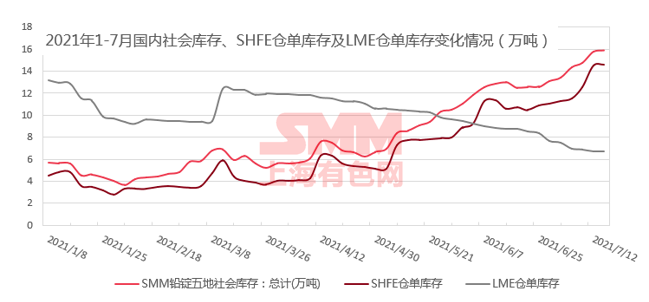

国内外库存劈叉 沪伦比值一路下滑

自5月份以来,国内外库存出现劈叉,沪伦比值一路下滑,5月份汽车销量迎来13个月来首次同比下降,又逢全球芯片短缺,年内汽车产销量预期不足。中国刺激政策推动的增长势头正开始消退。

而海外市场海外市场正在开始摆脱封锁盼望“上路”,当前北美和欧洲更像2020年解封伊始的国内市场,人们正逐渐摆脱封锁,重新上路,汽车消费和铅蓄电池更换需求得到释放。

所以从全球的角度来看,其对铅锭的需求小幅攀升。国际铅锌研究集团(IlZSG)数据显示,2021年今年前五个月全球铅市供应短缺42,000吨,去年同期短缺34,000吨,今年的全球铅需求情况会比去年多20%左右。而研究机构伍德麦肯兹(Wood Mackenzie)也预计,2021年全球用于替代汽车电池的铅需求将从2020年上升5.9%,达到650万吨,回到流感大流行前的水平。

铅锭期交所连扩三处铅锭交割仓库 库容增加3.5万吨

上海期交所在一周内连扩两处交割仓库,两个月内连续增加铅锭交割仓库库容3.5吨,据统计,国内五地铅锭交割仓库总库容超过26.5万吨。

彼时下游企业高价接货意向很低,现货交投相当清淡,现货铅锭基本维持大贴水成交,但当时沪铅跟随伦铅一路上涨,贸易市场在交仓和流程繁琐的出口之间,优先选择了交仓,国内铅锭就这样开始如期累库。

二、淡旺季交替之际:窄幅震荡 不上不下

原料端紧平衡支撑铅价

实际上,原料端供应偏紧的情况自2020年便一直存在,进入2021年之后,原料端供应维持紧平衡。这便造成国内铅交易市场始终面临精矿和废电瓶等原料因供应趋紧挺价但下游消费情况不容乐观,铅锭累库导致跟涨困难的矛盾。

在这种情况下,2021年上半年铅价便呈现“不上不下”的震荡行情,而近期临近淡旺季交替季节,市场开始期待旺季到来打破僵局。铅消费旺季存在的原因,与历史上8-9月汽车、电动车大概率会出现的销售量上涨有关。夏季出行的消费需求一直都在,只不过今年遇到了芯片短缺问题和新能源汽车的激增,可能会跟往年略有不同。

根据近期SMM调研发现,下游对于旺季备库积极性普遍不高,但是也会有地域差异,广东福建沿海一带有少量下游企业表示蓄电池订单有些好转,出口订单开始转暖;但是江浙市场和北方市场蓄电池消费相对有限,订单情况并未出现明显转机。

在下游产品涨价困难的情况下,尽管沪铅上涨多次试探万六一线,但近期预计站稳万六一线仍然比较困难。

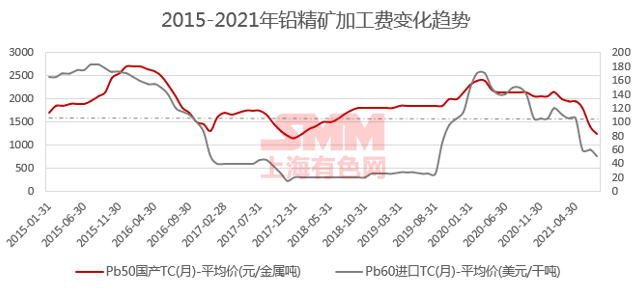

2021年以来铅冶炼原料价格坚挺

进入2021年,废电瓶价格易涨难跌,最终整体保持缓慢上涨的发展态势,不过尽管成本支撑上移,但再生铅的生产积极性相对还是比较高。

而从国内铅精矿加工费的变化来看,其跌破1500元/金属吨的成绩已经处于近5年的偏低位,矿山对精矿加工费的话语权显而易见。

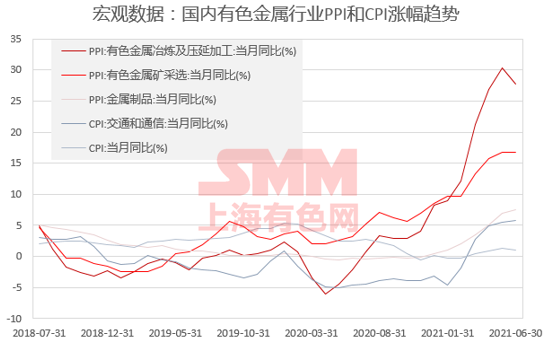

2021年有色金属行业面临的宏观背景——CPI涨幅不及PPI

值得一提的是,铅行业原料上涨但下游消费不足的情况并不是个例,放眼2021年中国金属行业PPI和CPI的情况便可看出,今年有色金属行业的PPI大幅上涨,但是CPI相关的下游市场却完全跟不上节奏,CPI涨幅远不及PPI。

而金属价格的上涨也使矿冶采选这一块利润总额逐渐刷新高,下游生存压力偏大,这一情况也早已引起了国家重视。这也是国家多次喊话稳定大宗商品价格的背景,并通过铜铝锌等的抛储来控制有色金属原料价格的过快上涨,给下游以喘息机会的原因。

但是鉴于国内铅锭一直处于累库状态,与其他品种的强势上涨相比,涨幅相对有限,因此铅并没有被列入调控对象,也尚未受到抛储的影响。

铅精矿进口盈亏与平衡

此前在铅价和白银出现倒挂,加之沪伦比值一路下滑的情况下,精矿进口难以找到合适时机。而近几个月铅精矿进口量仍然维持在偏低位置,叠加海运费回归遥遥无期,预计短期内进口量很难恢复。

不过即便铅精矿供给略显不足,市场偶尔也会出现因原料不足而减产的情况,但是很快便会得到恢复。整体来看,冶炼厂生产积极性依旧很高,减产并不明显。这意味着,尽管精矿偏紧,粗铅采购困难,但铅冶炼厂仍能够维持正常运行,铅锭正常供应。

三、铅市传统淡旺季拐点下的机遇与挑战

6-7月冶炼厂检修/恢复排产计划预期

据SMM近期调研显示,冶炼厂6月的供应增量总计6592吨左右,再生铅遇到大厂检修供应相对收紧。尽管7月原生铅市场或许因为限电可能引起小幅减产,但考虑到再生铅利润修复后的恢复生产计划,7月的精铅恢复增量合计约3万余吨,或许继续对铅市形成累库压力。

铅冶炼积极开工 铅锭供应维持小幅过剩

供应过剩、消费偏淡、库存高企使国内铅价承压

目前铅锭供应过剩的基本情况还没有结束,SMM预计7月难现库存拐点。而实际上今年的铅锭供应量整体维持在同比上浮的状态,蓄电池的官方产量增幅增相对有限,因此总是出现铅价高位成交困难,下游一直有机会逢低采买的情况。因此,SMM认为铅价会在16000元/吨的位置明显承压。

外强内弱行情下的进出口机会

而除了供应面上存在的压力,铅价仍旧因两方面的原因而存在破局机会,有望布局到8-9月可能出现的铅价全年高位。一是内外盘套利的机会或者说铅锭出口的机会,从二季度以来,可能有人完成了做多海外做空国内的套利,而这也为出口创造条件。若是后续库存和沪伦比值拐点到来,则意味着铅锭的出口和内外盘套利或许已经完成。

不过需要注意的是,理论上讲目前铅锭具备出口条件,但实际上会存在一系列限制导致实际出口量还没有体现。可能贸易市场会存在更多的出口意向,但对冶炼厂来说直接出口难度较大。

而另一方面,随着高温的来临,2021年蓄电池淡旺季拐点或将来临,期待下半年国内终端消费为铅锭市场带来转机。该时段或将从7-8月开始延续,汽车的产量和摩托车产量会因其销售旺季而有所提高,这也是铅价一年中最可能出现高位的一个时间段。维持窄幅震荡的铅价如果在这个时间段没有冲出年内高位,那整个2021年的基调一般便会维持横盘震荡态势了。

四、2021年铅价走势回顾及预期

回顾2021年上半年铅市,与年初主流观点相似,磕磕绊绊走出通胀大周期中大宗商品上涨的基本趋势,只是沪铅涨幅有限,没有跟上伦铅上涨的节奏。

2021年的铅现货市场再生铅和原生铅产量积极恢复,供应略强于需求。但是近期铅价回调幅度逐渐收窄仍需注意,三季度,SMM保持相对积极预期,预计沪铅将在15500-16500元/吨之间运行。