SMM1月27日讯:2020年整个新能源市场较为波折,上半年受全球疫情影响,私人消费端需求减弱,加上网约车日活量下降5-7成,以往主要的B端市场订单量大幅下降,上半年产销量不足40万辆。而下半年新能源市场快速回暖,特别是四季度开始新能源汽车产销量同环比大幅提高,全年销量近137万辆,同比增长10.9%。动力电池市场也是处于“前低后高”的状态,补贴退坡后电池降本目标继续执行,处于成本、安全性及电池技术突破的考虑,下半年铁锂电池在乘用车装机量大幅提高。

来源:SMM

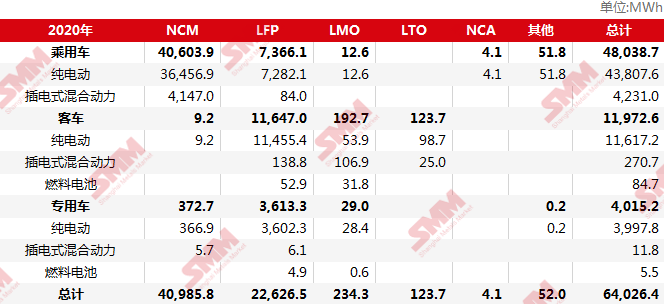

据SMM新能源数据库显示,2020年中国动力电池总装机64GWh,同比增长2.9%。从电池类型来看,三元电池主要应用于乘用车领域,共实现装机41GWh,占比64%;磷酸铁锂电池主要应用于商用车及纯电动乘用车中,共装机22.6GWh,占比35.3%。

纵观2020年新能源汽车与动力电池装机量数据,今年下游市场主要有如下特点:

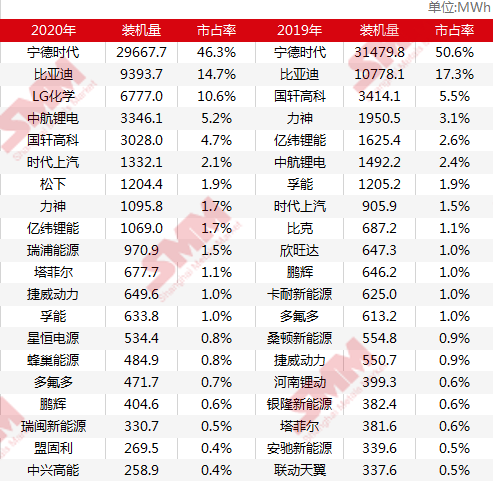

一、 市场集中度提升,海外电池企业进入榜单

2020年与2019年装机量TOP20企业对比

来源:SMM

进入2020年,不少国内外电池企业崭露头角,如LG化学、松下、瑞浦能源、蜂巢能源、中兴高能等。”白名单”的取消标志着外资电池企业正式进入中国市场,通过配套特斯拉,LG化学及松下装机量名列前茅。但动力电池企业总体数量有所减少(2020年76家,2019年83家),主因补贴退坡之后,部分老牌动力电池企业由于技术、成本、现金流等多方面原因,被迫减停产或是转型小动力、消费领域。

2020年,动力电池市场CR10为90.4%,同比增加6.8%;CR5为81.5%,同比增加6%;CR3为71.6%,同比增加0.4%。就各车型来看,动力电池企业在乘用车中竞争最为激烈;在客车市场TOP5集中度已达95%;此外,由于2020年磷酸铁锂电池技术提高,加上成本及安全优势,在乘用车装机量占比大幅提高。

2020年,特斯拉全年产量稳定增长,配套电池企业LG化学及松下装机量未受疫情影响,需求量较为稳定。而宁德时代搭配车企较多,新能源汽车上半年受疫情影响严重,对电池需求量大幅下降。下半年虽然搭配的小鹏、蔚来、理想等造车新势力车企产量大幅提高,并新增客户特斯拉,但由于19年主要客户北汽、上汽、吉利等车企在20年产量大幅下滑,加上部分客户供应商变动后,全年宁德时代装机量同比下滑5.8%。

此外中航锂电通过与广汽、长安汽车的深度合作,特别是成为畅销车型广汽AION S的主要供应商后,装机量排名大幅提升,装机量同比增加124.2%。瑞浦能源通过装配上汽通用五菱爆款车宏光MINI及云度新能源等,装机量排名挤进前十。比亚迪由于全年营运市场需求减弱,加上新款车型上市较晚,全年装机量同比下降。

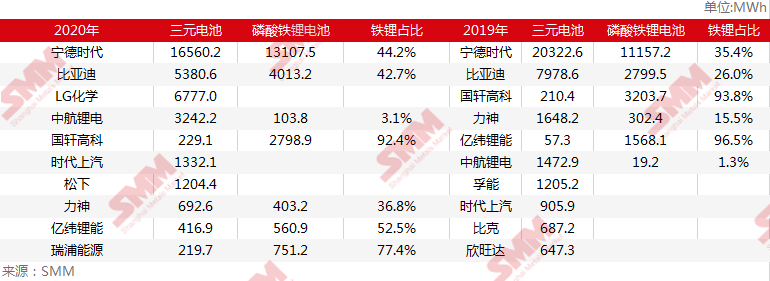

二、 铁锂电池优势显现,乘用车装机量占比提高

来源:SMM

2020年三元电池装机量为41GWh,同比增加1.3%,磷酸铁锂电池装机量为22.6GWh,同比增长12.7%。铁锂电池增幅高于三元,其中铁锂电池在乘用车装机量为7.4GWh,同比增长298.9%,而三元电池乘用车装机量仅同比增长2.8%。

从头部电池企业装机量数据中也可发现,宁德时代铁锂电池装机量占比从35.4%提高至44.2%,铁锂增量主要来自于配套铁锂版特斯拉Model 3、宏光MINI、奇瑞eQ1等车型。比亚迪铁锂占比从26%提高至42.7%,主因下半年刀片电池搭载的比亚迪“汉”上市后广受好评。此外力神、瑞浦能源铁锂电池装机量占比也有提高。

2020年下半年铁锂电池在新能源乘用车上占比提高,主因年初宁德时代推出CTP技术及比亚迪的刀片电池技术,通过结构优化增加了铁锂电池包的能量密度,提高汽车的续航里程,减少消费者的里程焦虑,此外在安全性及价格上较三元电池具有一定优势,在经过长时间的测试后,下半年正式在新车型上使用,其中宏光MINI、Model 3、汉等车型上市后销量大涨,同时也大幅拉动对铁锂电池的需求量。

2021年财政部、工信部等四部门联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,纯电动汽车领域,2021年新能源汽车补贴标准在2020年基础上退坡20%,《规划》提出新能源汽车新车销售量达到汽车新车销售总量的20%左右,整体新能源渗透率较之前有所下调。2020年新能源车市经过疫情后,整体市场销量仍有10%增速。

对于2021年新能源汽车及动力电池的发展来看,目前主要有三类方向:

一、 从政策主导转向市场主导。通过两年的补贴退坡后,新能源车市也不再依赖国家补贴,更从消费者需求角度提高汽车性能,一部分骗补车企也逐步退出舞台。去年营运市场需求减弱后,私人消费者需求开始大幅上涨,市场重心逐渐从B端市场转移到C端市场。今年会新上市更多的畅销车型,比亚迪刀片电池系列车型、特斯拉Model Y、大众ID.4、造车新势力等新款车型等,从消费者需求出发,从外观到内饰、汽车续航里程、安全性等提高汽车性能,此外国家及车企加大充电桩建设,更好的推动新能源汽车未来发展。

二、 外资及合资车企继续冲击中国市场。2020年初特斯拉进入中国市场后,其品牌效应及降价诱惑带动销量逐月上涨,同时也拉动了国内私人消费者需求。2021年初特斯拉Model Y在中国上市,价格直降14.8万元,预定量超过10万台,抢占国内SUV市场。近期大众ID.4也在中国上市,最低价格低于20万元,由于大众价格亲民,性能稳定,加上在欧洲市场销量较佳,预计在国内也将成为畅销车型。此外奥迪e-tron、宝马i4、奔驰EQA等新车型预计也将在今年国内上市,品牌优势加上性能或进一步冲击中国市场。

三、 电芯成本提高,铁锂电池需求量继续上涨。补贴退坡后对车企价格仍有不少影响,由于目前新能源市场竞争激烈,考虑到终端消费者对价格敏感度,加上外资车企特斯拉各款车型降价占据中国市场份额,大部分车企基本不会考虑提高售价。而电池在电动车成本占比较大,车企每年会提出减少电池成本5%-10%计划。但今年年初开始原料价格大幅上调,由于供应紧张加上需求支撑,预计全年均价较2020年上涨,电池成本因此增加。考虑到原料价格较难控制,不少车企本有上市铁锂车型计划或已有铁锂版本车型,预计2021年会铁锂电池装机占比继续提高,铁锂电池需求量或增长近90%。

考虑到今年新能源下乡活动继续推行,拉动低端市场需求,加上地方政策补贴与充电桩建设,国内外新车型上市等,SMM预计,2021年中国新能源汽车总产量为193万辆,同比增长42.9%,2025年中国新能源汽车总产量有望突破600万辆。

SMM电池材料研究团队

梅王沁 021-51666759

霍媛 021-51666898

刘笑仪 021-51666716

袁野 021-51595792