在由上海有色网信息科技股份有限公司、上海有色网金属交易中心有限公司和山东爱思信息科技有限公司主办,浙江港联捷物流科技有限公司冠名的GBRC 2026 SMM 电池回收与循环产业大会-再生铅产业论坛上,再生资源产业技术创新战略联盟 常务副秘书长 马帅围绕“再生铅市场变化及面临的困境与挑战”的话题展开分享。

再生铅行业概况

1. 产能、产量持续增长,但增速放缓

我国废铅蓄电池处理量产能超过1200万吨,2025年再生铅产量292万吨

2. 供给端、需求端总体保持稳定,但增量不足

2025年全国机动车保有量达4.69亿辆,其中,汽车3.66亿辆,新能源汽车4397万辆。

全国电动自行车保有量约4亿辆,新国标实施后,铅蓄电池装车量大幅回升。

铅酸电池仍主导电力备用电源市场,占比约65%。

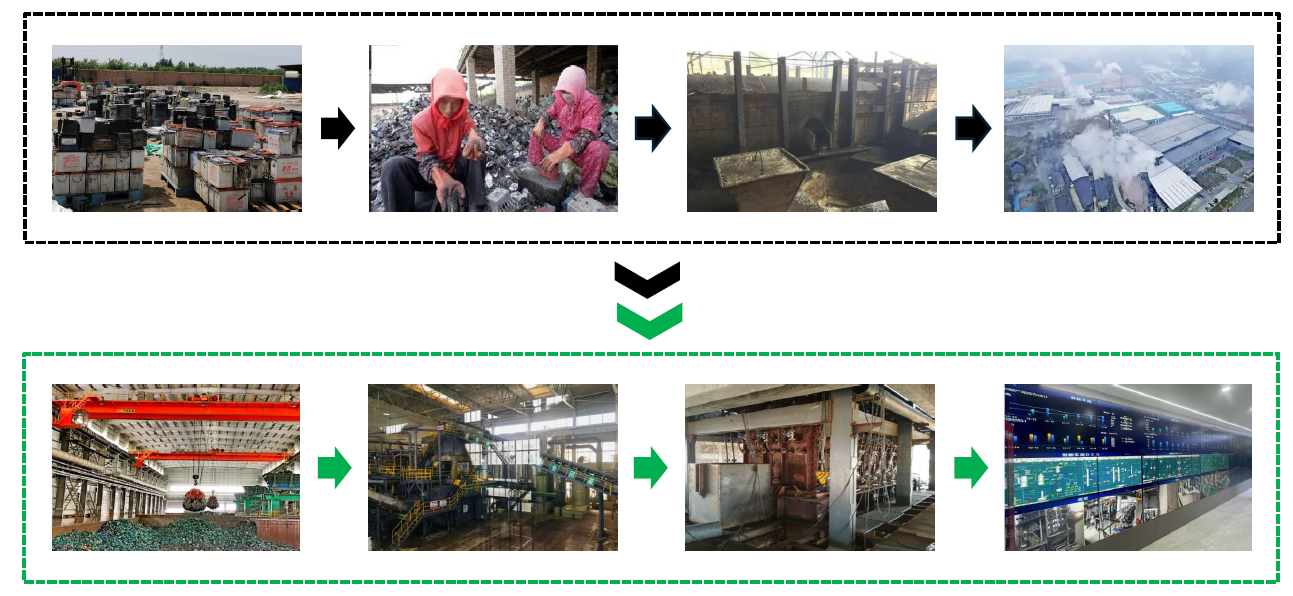

3. 技术装备水平显著提升

再生铅市场情况

精铅和铅合金进口大幅增加

2026年1-5月,铅精矿进口58.3万吨,同比增长9%;精铅进口13.2万吨,同比增长725%;铅合金进口11.6万吨,同比增长145%。

铅价持续下行

上半年铅价主要在 16000-17500 元/吨;原因:下游需求疲软压制价格上行。

废电瓶价格高企

废电瓶价格高位运行,近期在9500-9800区间浮动。

企业亏损严重

2025年至今,受原料端和销售端双重挤压,全行业陷入亏损状态;

产量缓慢回落

2025年产量292万吨,同比增长0.7%;2026年上半年平均开工率不足40%,产量降幅持续扩大。

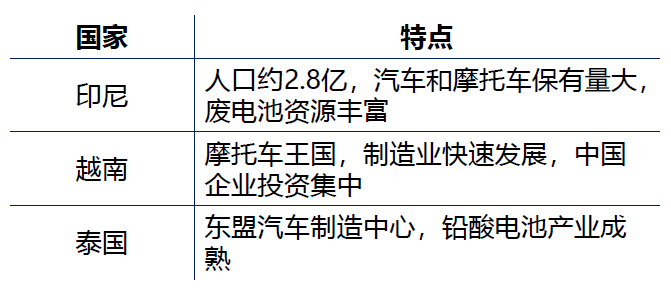

东南亚市场潜力

东南亚汽车、摩托车保有量快速增长,摩托车保有量约2.5 亿辆,汽车保有量约5000 万辆;

东南亚目前铅消费量约100万~150万吨/年,并保持6%~8%年增长率;

重点区域是印尼、泰国、越南。

困境与挑战

产能过剩、供需失衡:

处置端产能1200万吨,国内产废量仅600-700万吨,废铅蓄电池禁止进口,企业普遍“吃不饱”,产能闲置严重;电动自行车退出国补。

成本高企、普遍亏损:

“小散乱”非法作坊报价抢货,正规企业采购成本刚性抗跌;原料成本占生产成本85%-90%;

需求端替代压力巨大:

锂电池、钠电池逐步替代铅酸电池市场份额;

政策适应尚需时间:

反向开票、税收返还取消、整治开票经济等对行业影响尚存。

政策机遇

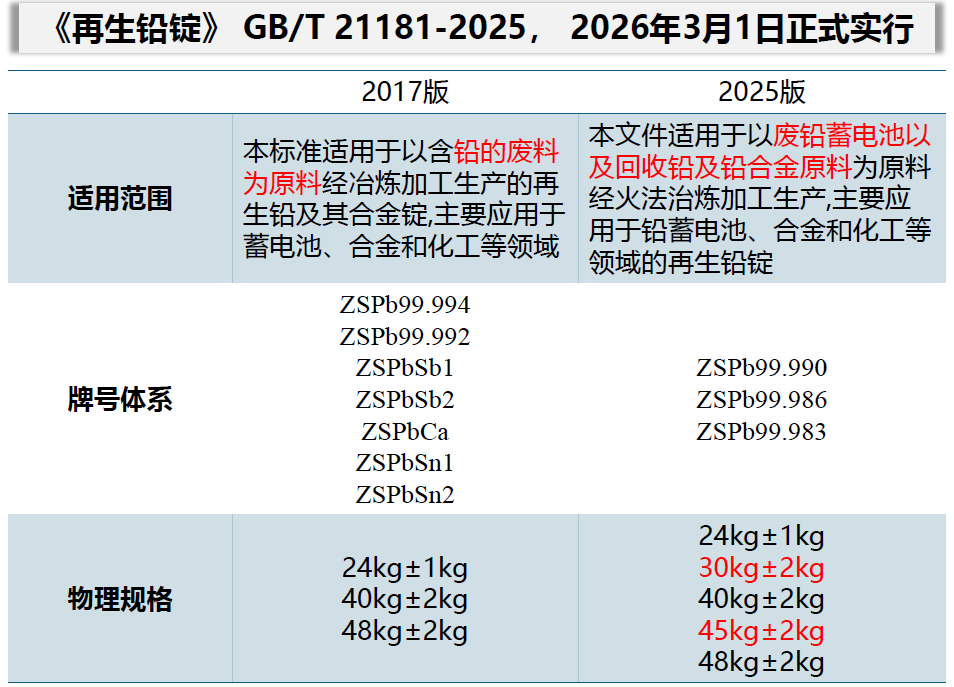

3月17日,再生铅锭纳入期货交割体系

► 允许符合新国标的再生铅锭作为替代交割品,固定贴水150元/吨。

► 精铅的定价逻辑开始向‘原生+再生’双轨定价方向转变。

► 再生铅获得金融化的市场身份,大幅提升流动性,降低企业套保成本。

“十五五”循环经济规划发布

► 2030年,主要再生资源年循环利用量达到5.1亿吨,资源循环利用产业产值达到8万亿元。

► 扩大再生材料应用规模,实施再生材料应用提升行动,完善再生材料评价标准,加强再生材料全流程信息化溯源管理。

未来展望

短期:行业面临产能过剩、原料短缺、普遍亏损、需求替代等多重压力;

中期:新国标与期货工具为行业规范化发展提供制度保障,保持稳定发展;

长期:加强副产品回收,加强电池技术研发,需在新领域寻找增长点。