7月15日,在由上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司主办,广西大生电力设备有限公司协办,Solarabic中东新能源行业媒体、广东省工贸发展促进会大力支持的2026年 SMM(首届)华南线缆产业链大会上,Solarabic中国区负责人李德兰围绕“中东非电力转型中的中国机遇供应链、标准与本地化”这一主题展开了论述。

中东宏观驱动力:三大引擎拉动万亿级投资

►核心投资数据

•2025年中东地区可再生能源容量增速达 28.9%,位居全球第一;

•全球能源投资2026预计达3.4万亿美元;

•其中电网投资接近5500亿美元(同比↑20%)。

•GCC建筑项目价值约1471亿美元。

•GCC未来五年可再生能源投资预计达600亿美元。

►三大核心引擎

1.沙特“2030愿景”:120GW装机目标及NEOM等超级项目。

2.阿联酋“2050战略”:智慧城市与铁路网驱动特种电缆需求。

3.能源安全转型:危机倒逼多元化能源结构与基础设施倾斜。

中东非不是一个统一的能源市场而是三个市场,且每个面临不同的挑战

将该地区视为一个单一的脱碳叙事,就错过了关键点。能源安全问题真实存在,但在每个市场群体中呈现的结构性挑战截然不同,电网的角色也随之而异。

►危机驱动型

脆弱电网下的生存:黎巴嫩·伊拉克·叙利亚·巴勒斯坦·也门·苏丹

►进口依赖型:能源主权与成本控制

约旦·埃及·摩洛哥·巴林

►资源生产型

战略韧性:卡塔尔·沙特·阿联酋·阿尔及利亚

中东电力市场整体概况与国家格局分析

►绿电增速全球第一(+28.9%)

IRENA数据显示中东可再生能源容量增速居全球之首,全球正步入以太阳能为主导的“电力时代”。

►光储平准化度电成本(54-82 $/Mwh)

在资源优质地区,“光伏+储能”成本已大幅低于新建煤电(70-85美元)及新建气电(>100美元)。

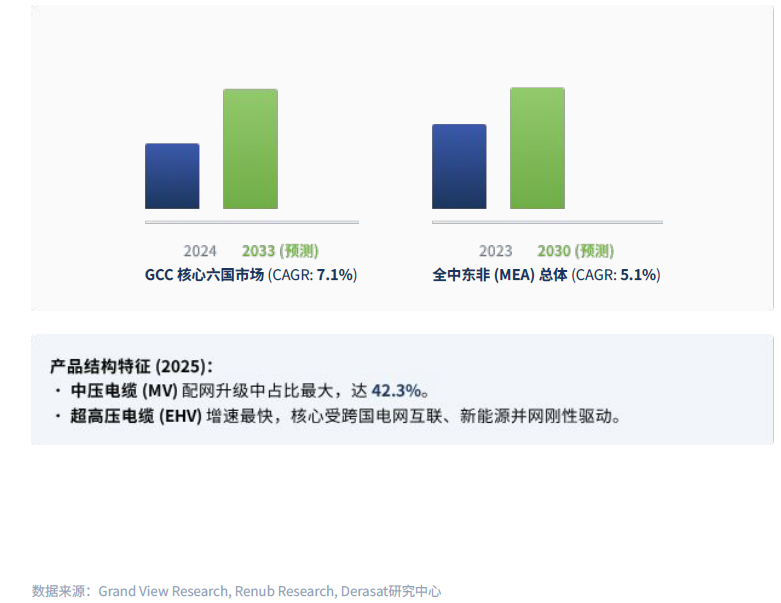

中东非电线电缆市场规模预测与需求驱动

►市场规模阶段性预测(2024-2033)

►核心电力需求传导与驱动力

1.万亿级建筑与基建工程落地

GCC目前在建建筑项目总值约1471亿美元。至2033年交通铁路基建约66亿美元,释放大量中低压和特种建筑缆需求。

2.数据中心(AIDC)成为全新增长极

GCC数据中心容量预计从1GW向4GW以上扩张,2030年将占区域总电耗的3-5%,对稳定供电及高阶特种电缆要求极高。

3.可再生能源配套持续扩容

未来五年区域可再生能源直接投资约600亿美元。沙特、阿曼等国大力推动光伏并网与本地太阳能制造(2028年达44GW)。

♦市场地缘风险提示:伊拉克、叙利亚及也门等局势不稳定性仍构成区域电网互联和供应链落地的潜在风险因素。

市场需求传导路径:从发电装机到电缆需求的完整链条

中东非市场电缆制造商准入路径

1)电网现代化升级机遇

老旧电网改造、可再生能源并网、跨区域互联三大驱动力

►系统性压力:用电需求持续增长,叠加基础设施老化,正在推动中东非地区大规模电网加固和跨境输电投资。

►结构性驱动力:海湾国家及北非地区输配电设备替换需求;城市与工业负荷增长驱动的变电站扩容;海湾国家及跨境互联输电网络建设。

►电缆需求影响:高压/超高压及高压直流电缆、架空导线、电网加固组件;需求由可再生能源并网及中东非基础设施枢纽的电网扩展共同驱动;中东非电网投资正从“增量升级“转向“系统级加固与互联”,从结构上拉动输电网络对高压及高压直流电缆系统的需求。

老化的输电基础设施与快速增长的峰值用电需求叠加,正在使中东非地区现有电网容量承压。

2)可再生能源并网

电缆需求已结构性嵌入可再生能源领域:光伏贡献规模体量,风电增加电网复杂度,储能则将需求向高压、高安全规格、高标准的电缆系统转移。

►系统性转变:公用事业级可再生能源与储能的快速扩张,正在将电缆需求直接嵌入每-个发电项目。

►结构性驱动力:中东非地区大型光伏与风电项目加速部署;储能系统为电网平衡与调峰管理快速扩张;风光储混合系统增加电气复杂度。

►电缆需求影响:光伏直流电缆、中压交流集电系统、储能互联电缆、耐火及极端环境专用电缆;数吉瓦级可再生能源项目储备正在创造持续性的电缆需求。

3)数据中心与AI基础设施

AI驱动的大型数据中心正在成为中东非地区高可靠性电力基础设施的新增电网级驱动力。

系统性转变:AI数据中心正转变为电网级、不间断运行的电力负荷,将数字基础设施推向能源密集型工业系统。

市场规模与驱动力:中东非地区数据中心容量预计从2024年的约1GW增长至2029年的约3.3GW,由A1、云计算及超大规模数据中心扩张共同驱动;增长集中于高可用性AI托管及主机托管生态圈,对全冗余架构和24/7不间断运行有刚性需求。

电缆需求影响:中压/高压进线及变电站电缆、冗余低压/中压配电系统;防火安全关键区域专用电缆控制系统、UPS、冷却系统及BMS系统配套电缆;海底光缆登陆及回传网络。

四大高增长细分赛道(2026-2030)

►HV/EHV 高压电缆

驱动:储能并网、NEOM输电、沙特-埃及互联。要求:通过SEC标准,耐50°C极端高温。

►海底电缆

驱动:红海岛屿开发、海上风电、GCC互联。

状态:中天科技已在达曼布局工厂。

►光伏专用 DC 电缆

驱动:120GW光伏装机目标,爆发式增长。

要求:耐UV、耐高温、使用寿命>25年。

►耐火/低烟无卤电缆

驱动:智慧城市建设与建筑防火规范趋严。

要求:符合IEC60331等国际防火标准。

核心逻辑:可再生能源并网+城市化超级项目+数字化转型=核心增长动能

产品标准与准入认证:进入中东市场的“通行证

采购决策链解析:真正的客户在哪里?

中国电缆企业进入中东的四种实操路径

►路径一:直投国家级项目

要求:已完成SEC/DEWA注册。

►路径二:本地代理商合作

风险:若代理缺少项目资源,难以触及大单。

建议:必须验证代理商参与 ACWA Power 的实质证明。

►路径三:跟随中资 EPC 出海

优势:信任基础好,沟通成本低。

►路径四:本地实体与工厂

趋势:应对 IKTVA 本地化要求的终极方案。

中国企业常见失败原因分析

•失败一:依赖无资源的代理 - 只有一般贸易,无关键开发商人脉

•失败二:未认证即投入市场 - SEC注册需6-18个月,错失窗口期

•失败三:缺乏品牌曝光 - 决策层看不到名字 = 不存在

•失败四:忽视当地标准 - IEC不能直接等同于沙特 SAMSS

•失败五:售后服务缺失 - 响应慢、无备件库,毁掉重复订单可能

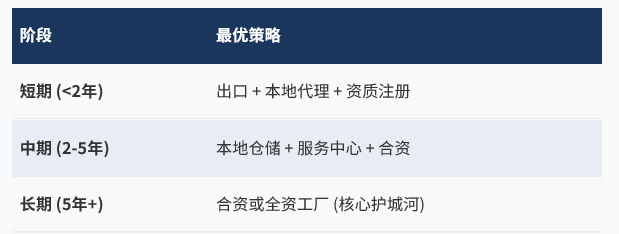

本地化制造趋势:何时建厂、何时出口?

IKTVA 的影响力

沙特制造倡议正在推动电缆本地化:

·低 IKTVA 评分可能导致即使报价最低也落标;本地制造可大幅优化供应链响应速度。

其列举了相关案例进行了解析。

分阶段策略建议

先用贸易探路,再用本地化扎根。

竞争格局:中东主要电缆企业图谱

其对国际巨头、本土制造、中国阵营的代表企业的核心优势和地位进行了介绍。

趋势判断: 竞争核心正在从“单纯价格”向“本地化服务 + 技术标准 + 供应链响应”转移。

Solarabic:中东非最大新能源媒体平台与行业影响力

最后,其还对Solarabic:一站式中东非市场进入与全周期增长方案进行了阐述。