6月30日,盛达资源股价出现涨停,截至30日11:11分,盛达资源涨10%,报23.1元/股。

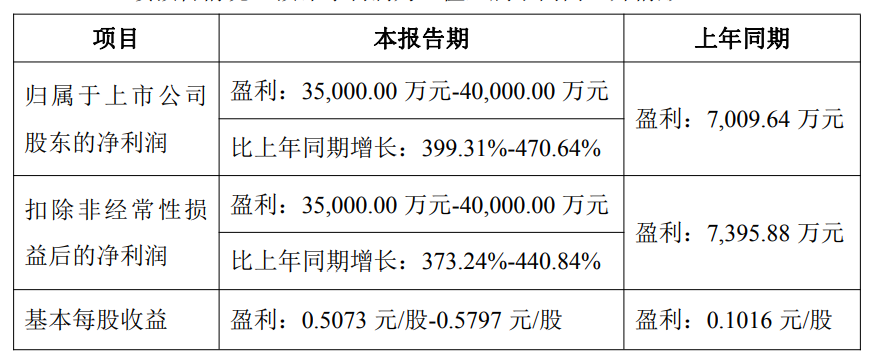

消息面上:盛达资源6月29日晚间发布的半年度业绩预告显示:预计2026年上半年归母净利润3.5亿元至4亿元,同比增长399.31%-470.64%;扣非净利润预计3.5亿元至4亿元,同比增长373.24%-440.84%。

对于业绩变动原因,盛达资源在其半年度业绩预告中表示:公司全资子公司内蒙古金山矿业有限公司 2024 年完成采矿工程和选矿厂技术改造后,采矿及选矿能力有所提升,产能逐渐释放,2026 年上半年度产品产销量增加;叠加贵金属价格上涨,公司矿山主要产品销售价格较上年同期上涨,推动公司经营业绩同比显著增长。

对于公司的主要业务,盛达资源在其2025年年报中介绍:公司主营贵金属、有色金属矿的采选和销售,截至本报告披露日,公司拥有 9 家矿业子公司,包括银都矿业、金山 矿业、光大矿业、金都矿业、鸿林矿业、东晟矿业、德运矿业、伊春金石矿业和广西金石矿业。银都矿业、光大矿业和 金都矿业下属矿山为银铅锌矿矿山,金山矿业下属矿山为银金矿矿山,以上 4 座矿山均为在产矿山。报告期内,鸿林矿 业完成了菜园子铜金矿的矿山建设工作,并按照国家相关规定及法律法规要求进行试生产。待产矿山中,东晟矿业已取 得的巴彦乌拉银多金属矿《采矿许可证》生产规模为 25 万吨/年,目前正在进行矿山建设工作,该矿区建成后将与银都 矿业签订委托加工协议,拟由银都矿业代加工后进行销售;德运矿业于 2024 年 2 月取得《采矿许可证》,证载生产规模 为 90 万吨/年,目前,德运矿业正在办理巴彦包勒格矿区银多金属矿矿山建设前的报建手续。为保障公司可持续发展, 增厚公司矿产资源储量,2025 年 12 月,公司收购了伊春金石矿业 60%股权,伊春金石矿业目前正在办理 460 高地铜钼 矿探矿权转采矿权的相关手续;2026 年 1 月,公司收购了广西金石矿业 55%股权,广西金石矿业正处于妙皇铜铅锌银矿 矿山建设前的发改委核准阶段,力争尽快完成矿山建设。除上述原生矿山业务外,公司通过控股子公司金业环保切入含 镍、铜等金属的固体废物资源化综合利用业务,聚焦二次镍的资源化利用不断提升经济效益。公司原生矿山业务主要产品包括含银铅精粉(银单独计价)、含银锌精粉(银单独计价)、含金银精粉(金单独计 价)、铜金混合精粉(金单独计价)以及银锭、黄金。银都矿业、光大矿业和金都矿业主要产品为含银铅精粉(银单独 计价)、含银锌精粉(银单独计价);金山矿业主要产品为含金银精粉(金单独计价)、银锭、金锭;鸿林矿业试生产 的主要产品为铜金混合精粉(金单独计价)。公司固体废物资源化综合利用业务,即金业环保主要产品包括含镍产品、 含铜产品。

盛达资源表示贵金属价格上涨是带动公司业绩增长的原因之一,回顾SMM1#银今年上半年的走势可以看出:6月30日的均价13926元/千克,与2025年12月31日的均价18430元/千克相比,其均价上半年下跌了4504元/千克,跌幅为24.44%。SMM1#银今年上半年的半年度日均价为19954.01元/千克,与2025年上半年的半年度日均价8161.26元/千克相比,其半年度日均价上涨了13792.75元/千克,涨幅为169%。

宏观压力叠加工业需求走弱持续压制贵金属估值,白银进一步下跌。6月30日,SMM1#银上午的报价为13916~13936 元/千克,其均价为13926元/千克较前一交易日跌1.58%。

月底白银现货市场呈现供需双弱格局。多数货源已基本出清,部分冶炼厂本月货源流向出口渠道,持货商出货意愿较低,报价维持高位或选择不报价。消费端整体弱稳运行,部分因发票问题需补进项额度的买方存在一定询盘,但实际成交偏少,供需博弈持续,升贴水报价区间相对稳定。上海地区早盘报价主要集中在TD平水至+20元/千克,贸易商报价偏向高幅,但买盘情绪低迷,成交偏向低幅。其他地区低价货源虽基本出清,但仍有少量低价货源,深圳地区报价多围绕平水至+10元/千克附近。今日市场对SHFE主力合约2608的升贴水报价为贴水40-25元/千克。整体来看,贵金属短期承压运行,现货消费疲软,后续走势仍需关注下月消费恢复情况。