SMM6月24日讯:

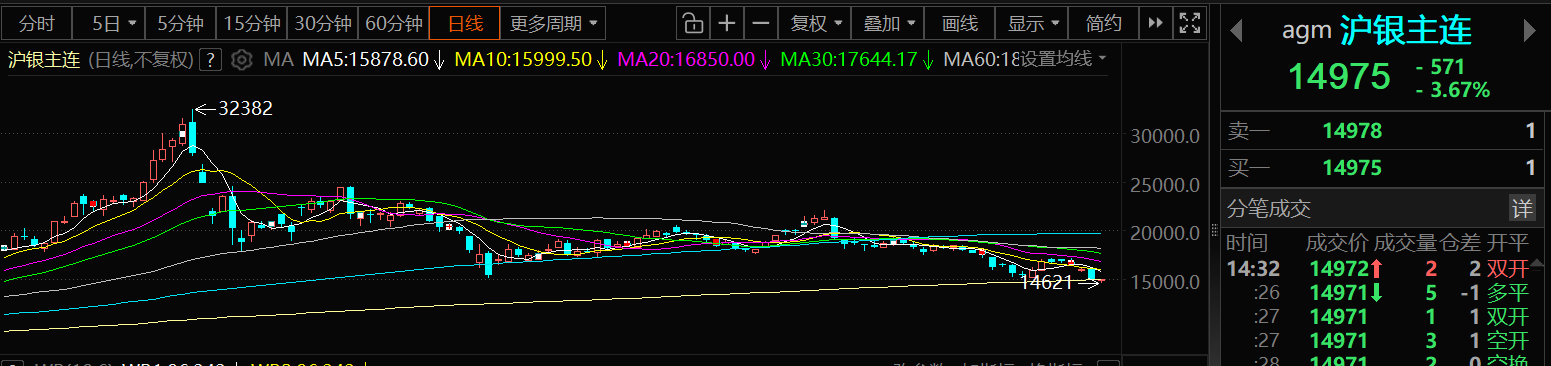

美元指数6月24日盘中一度冲高至101.51,创2025年5月以来的新高!市场对美联储加息的预期升温,美债收益率同步上行,双重压制贵金属表现,贵金属期货全线走弱。截至6月24日14:32分左右,COMEX黄金跌1.11%,报4103.5美元/盎司,盘中最低跌至4067美元/盎司;沪金主连跌1.53%,报895.6元/克,盘中最低886.34元/克;COMEX白银跌0.1%,报62.005美元/盎司;沪银主连跌3.7%,报14971元/千克,而这一价格较其历史高点32382元已跌逾53.77%;白银T+D跌2.11%,报14925元/千克。

现货市场

白银现货消费疲软 下游观望情绪浓厚

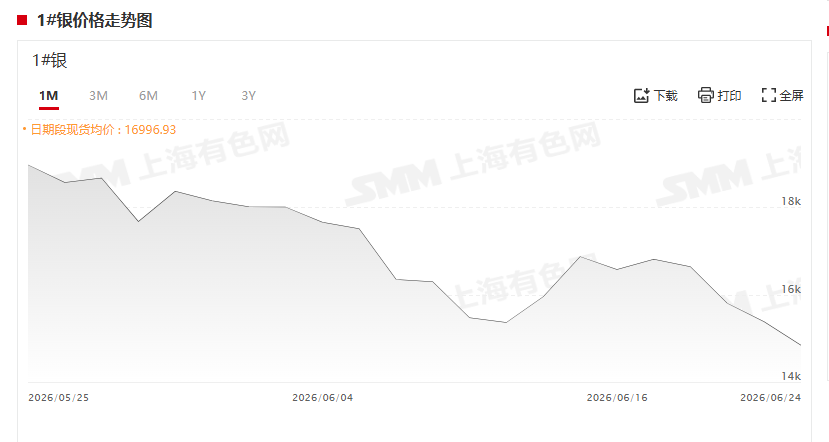

现货市场方面:6月24日,SMM1#白银上午出厂参考均价为14840元/千克,均价较前一交易日跌3.5%。今日消费延续疲弱态势。银价走跌进一步强化下游“买涨不买跌”心态,白银跌破关键位置后,市场多等待继续下探。上海地区早盘报价主要集中在TD平水至+20元/千克,贸易商报价偏向高幅,但实际买盘情绪低迷,成交偏向低幅。其他地区低价货源虽已基本出清,但仍有少量低价货源存在,深圳地区报价多围绕平水至+10元/千克附近。今日市场对SHFE主力合约2608的升贴水报价为-30元/千克。

整体来看,当前市场正交易美联储两轮加息的预期,贵金属短期承压明显,流动性问题持续扰动。现货市场消费疲软,下游观望情绪浓厚,成交价格相对稳定,维持在平水至小幅升水区间。

机构如何看后市?

随着贵金属的弱势运行,不少机构也调整了对贵金属后市走势的预测,部分机构的看法如下:

光大期货认为,随着美联储鹰派表态,加息预期与流动性收紧预期同在,受此影响以韩国股市为首,全球金融市场经历巨震,避险情绪升温下美元和美债坚挺,包括贵金属在内的其他资产多数承压。黄金维系底部震荡行情判断,以时间换空间,降低上方预期。银铂钯整体仍跟随黄金上下波动,黄金未能走出趋势行情前,或维系区间震荡行情。

蒙特利尔银行资本市场(BMO Capital Markets)发布三季度大宗商品展望报告称,预计今年下半年黄金均价约每盎司4,625美元,较此前预测下调5%。分析师补充道:“若油价维持低位、新兴市场购金需求回暖,现货金价仍存在反弹空间。”尽管年内剩余时段金价走势承压,但该行并未看空黄金。分析师维持对2027年一季度金价将再度突破每盎司5,000美元的展望;预计明年二、三季度黄金均价约为每盎司4,200美元。

在市场情绪疲软之际,金价在亚洲早盘交易中走低。澳新银行研究分析师在一份研究报告中表示:“尽管黄金素来被视为避险资产,但它未能抵御如此大规模的跨市场抛售。”他们表示,自2月底中东冲突爆发以来,金价已下跌超过22%。他们指出,对美国潜在加息的预期的升温也加剧了疲软的市场情绪。(金十数据APP)

德意志银行下调黄金价格预测幅度最高达22%,因投资者对美联储货币政策前景愈发谨慎,且贵金属的投资需求正在枯竭。德银研究分析师Michael Hsueh在一份报告中写道,目前预计第三季度金价为每盎司4300美元,较此前预测下调逾五分之一;第四季度预期为4800美元,下调幅度为17%。这仍意味着金价将从当前每盎司约4110美元的水平继续上涨,但看涨程度已明显不及以前。德银转向更加谨慎的展望,紧随高盛上周的行动,高盛将黄金年终目标价下调500美元至每盎司4900美元。Hsueh表示,美联储重新定价,加上美国宏观数据保持韧性,是推动金价走低的主要因素。该行第四季度的目标价基于美联储将继续维持利率不变的判断,但若加息三到四次,金价可能跌至约3800美元。黄金ETF持续流出,表明这一传统上支撑金价的因素“明显缺失”。从积极方面看,唯一仍然坚挺的支柱是央行需求,我们预计这一趋势将持续一段时间。

摩根士丹利表示,如果没有ETF资金流入的显著回升,其关于下半年金价达到5200美元的看涨目标将变得更加难以实现。摩根士丹利分析师表示:“尽管央行购金可能会继续,但ETF资金流对利率预期的变化更为敏感。缺失的一环是ETF需求,它可能仍将对美联储政策路径、实际收益率和美元保持敏感。”摩根士丹利仍看好黄金的长期前景,因为中东紧张局势缓和以及油价下跌有助于缓解对通胀的担忧。不过,美联储在最近一次会议上措辞偏鹰,强化了利率将在更长时间内维持高位的预期,增加了持有黄金等不生息资产的机会成本。

高盛预测,2026年央行将持续以每月50吨的速度购入黄金,2027年放缓至每月40吨。而即便月度购金速度较前期峰值有所回落,这一趋势仍为金价提供了持久的结构性底部支撑。创纪录比例的央行表示有意增持黄金储备,这一需求背景为金价下行风险提供了实质性的缓冲。高盛的预测意味着,即便月度数据有所波动,央行需求仍将在未来两年内成为金价最持续的结构性支撑因素之一。世界黄金协会在2月至5月期间对76家央行进行的另一项调查也支持这一观点。创纪录的45%受访者表示,他们预计未来12个月内将增持黄金储备,这是该调查历史上的最高水平。约90%的受访者预计同期全球央行黄金持有量将上升,其余受访者预计将大致保持稳定。没有受访者预计会出现下降。此外,因不再预期美联储在2026年降息,高盛将年终金价预测下调500美元。分析师Lina Thomas和Daan Struyven在一份报告中表示:“我们将12月黄金目标价下修至4,900美元/盎司(此前目标价5400美元),意味着金价在下半年仍预计上涨,但涨幅不及此前预期。我们对金价的观点在结构上仍保持建设性,但在战术上持谨慎态度,存在近期下行风险和中期上行风险。”分析师表示,前景下调是由于高盛经济学家将美国降息预期推迟至明年6月和12月后,此前预期降息时间为2026年12月和2027年3月,原因还包括对黄金ETF资金流入的预测降低。此外,他们补充说,鉴于沃什领导下的首次美联储会议“出人意料地鹰派”,对央行独立性的担忧可能有限。(金十数据APP)

渣打银行预测到2027年中金价达到每盎司5,100美元、标普500指数达到7,950点,该行在软着陆基准情景下偏好股票和新兴市场债券,同时提示下半年需更加主动应对。渣打银行对2026年下半年提出了谨慎乐观的展望,预测标普500指数到2027年中将达到7,950点,金价将攀升至每盎司5,100美元,同时警告投资者,上半年相对平稳的涨幅如果没有更主动的投资组合管理将难以复制。黄金被该行视为首选的多元化配置工具,与另类策略的核心持仓并列,作为应对下半年不确定性风险的对冲工具。每盎司5,100美元的2027年中目标意味着黄金近期涨势将进一步显著延伸,并凸显了该行的观点——即使地缘政治风险部分消退,黄金作为投资组合压舱石的理由仍然成立。(文华综合)

Exness金融市场策略师Inki Cho表示,黄金价格未来仍可能对地缘政治局势以及市场对货币政策前景的预期变化保持高度敏感。Cho指出,虽然目前的环境对黄金而言仍较为艰难,但各国央行的购金需求有望为金价提供结构性支撑,并在中长期内限制其下行风险。(金十数据APP)

银河证券研报表示,2026年上半年东冲突油价上行,通胀预期加剧,致使市场对美联储由降息预期转为年内加息,叠加流动性兑现,使金价冲高后承压。当前市场已充分定价下半年美联储一次加息的黄金价格,若下半年中东冲突与霍尔木兹海峡封锁缓解,油价与通胀下行,市场对美联储货币政策边际宽松预期的升温,有望驱动金价重回涨势。而全球秩序、美国债务信用问题的发酵,“去美元”实质化推进全球信用货币体系换锚,推动全球央行、投资机构以及个人家庭加大购金与黄金资产配置这一黄金上涨的长期逻辑延续,将支撑黄金价格的中长期上涨趋势与A股黄金板块估值的提升。

关注金价走势的分析师认为,黄金今年仍有可能重返每盎司5000美元附近的水平,但去年黄金大涨时期曾被提出的每盎司6000美元高点目标,如今可能已经难以实现。The Gold Bullion Company的Rick Kanda在报告中表示:“我认为每盎司6000美元的预测或许有些遥不可及了。但如果全球各国央行继续保持购买黄金的势头,黄金很有机会触及5000美元这一价位。”Kanda还指出,宏观经济因素已经发生变化,使得黄金作为避险资产的吸引力不如去年。(金十数据APP)

花旗:将3个月内黄金价格预测上调至4500美元/盎司,白银价格预测上调至70美元/盎司。

推荐阅读: