在由上海有色网信息科技股份有限公司(SMM)主办的2026印尼矿业大会暨关键金属会议-铝论坛上,Concord Resources Ltd 行研总监 Duncan Hobbs围绕"铝市场——从当前供应链紧缩展望后市"的话题展开分享。他表示,当前铝市看似存在显著供应缺口,但可用于补缺的库存体量有限。我们下调 2026 年全球铝产量预期,预计全年产量约 7380 万吨,同比基本持平;而今年 1 月的预测为同比增长 2.8%。同时,全球铝消费增速预测由 2.3% 下调至 1.9%。调整后测算,市场名义供应缺口扩大至约 210 万吨,较 1 月预判的 30 万吨大幅增加。市场缺口的消化高度依赖可动用库存,若库存无法补足缺口,供需平衡将依靠价格机制抑制需求,最终使消费规模与实际产量相匹配。目前来看,市场自由流通库存或难以覆盖 210 万吨的缺口,铝价存在上行动力。

最初的2026年铝市场展望

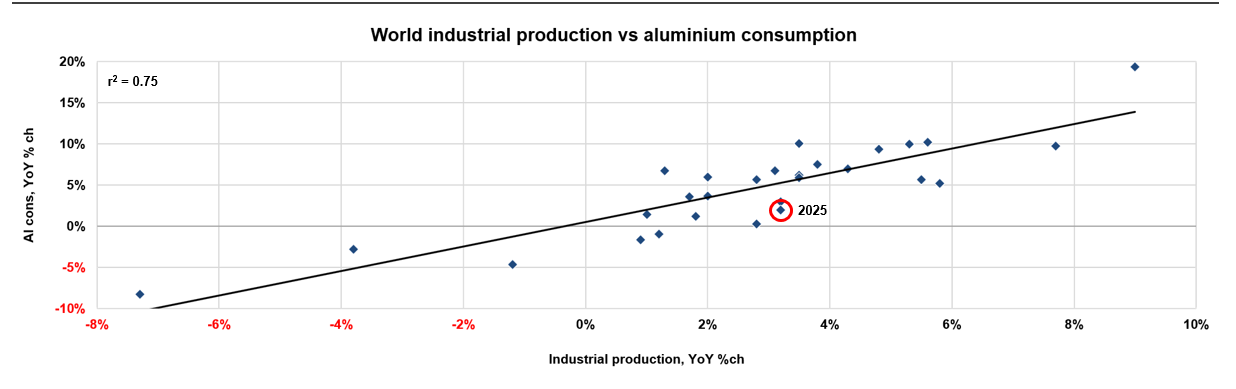

工业生产是铝消费的核心驱动因素

从数据来看,全球工业生产的同比变化,可解释约 75% 的铝消费同比波动。

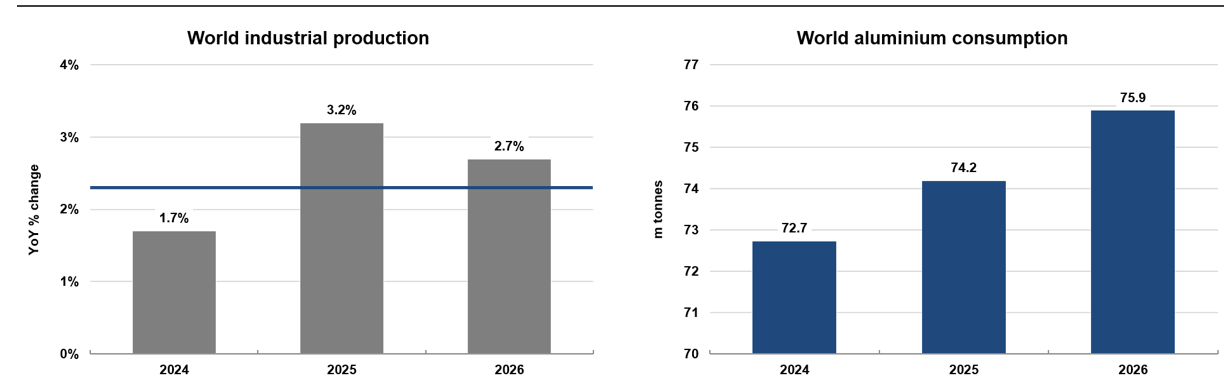

全球工业生产预计放缓但仍高于趋势,支撑铝消费

2026年全球铝消费量原本预计同比增长约2.3%,市场消费量增加约170万吨

中国铝产量大幅增长,但随着逼近产能天花板上限,国内铝产量上行空间现已受限

2006至2025年,中国铝产量增长近5倍,但2025年产量达4,420万吨,已触及政府上限的约98%;

今年中国仍可引领新增产能,但此后将“满产”。莫桑比克产量下滑反映了South32旗下Mozal铝厂的停产。

今年全球铝市场预计将出现小幅短缺,库存已处于低位

继2025年约70万吨的短缺之后,2026年全球铝市场预计将出现约30万吨的短缺。

截至4月底,报告显示,总铝库存约为340万吨,仅相当于全球消费量约16天的用量,而十年前约为35天。

2月底:阿拉伯湾风云突变

2月28日,美伊冲突爆发,该地区铝产量随即急剧下降。

受局势影响,阿拉伯湾区域铝贸易显著承压。

2026 年 3 月,巴林、卡塔尔铝出口大幅下滑:巴林年化出口 43.8 万吨,实际出货量仅为近 12 个月均值的 36%;卡塔尔年化出口 32 万吨,实际出货量为近 12 个月均值的 48%。

进入 4 月,各国自阿联酋进口铝的规模进一步收缩,进口量仅达近 12 个月移动均值的 34%。

2月底,阿拉伯海湾地区动荡,一切由此改变

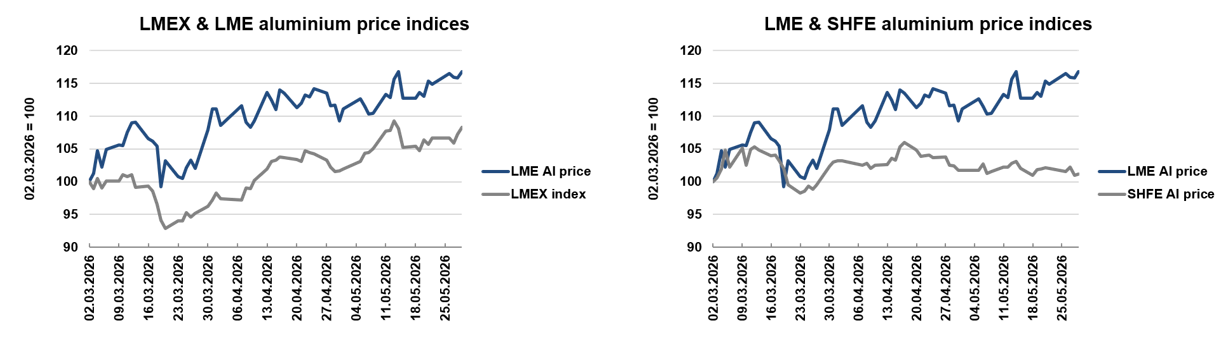

冲突爆发以来,伦交所铝价大幅上涨,表现优于其他市场

自3月2日至5月29日,伦交所铝价涨幅达17%,而LMEX指数同期涨幅为8%;5月29日现货价触及约3,770美元/吨,创有记录以来第三高位 。

上期所铝价则横盘整理,自3月2日至5月29日,以人民币计价仅涨1%,以美元计价涨3%。

近期伦铝期现价差持续转为现货升水,不过幅度尚未触及历史高位

5 月 29 日,伦交所现货铝相对三个月期铝升水约 85 美元 / 吨。纵观 1990 年至今,仅有不足 1% 的交易日价差高于该水平,且此类行情大多出现在全球金融危机之前。

本次 85 美元 / 吨的现货升水,折合当前价格占比约 2.2%。回顾历史,市场曾出现过更为极端的价差表现:2007 年升水幅度达 4.4%,1997 年为 6.8%,1990 年更是突破 10%。

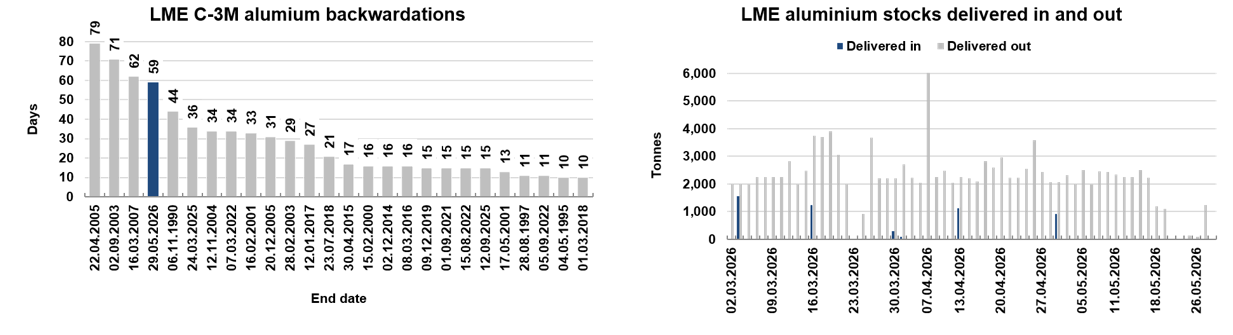

当前铝价差呈现持续且陡峭的贴水,但库存交付仍低

铝C-3M贴水持续59个交易日,至5月29日,平均53美元/吨;为1990年以来第四长的贴水;

自3月2日以来,仅约5,000吨库存运入伦交所仓库,而运出量超过13万吨。

现货升水因市场趋紧而急剧上升,铝锭和铝坯皆如此

在欧洲,5月铝锭平均升水创有记录以来第三高(约600美元/吨),日本则处于自1990年来前5%高位(约300美元/吨);

美国铝升水因50%的S232进口关税而进一步推高;5月铝锭均价约2,500美元/吨,铝坯均价约3,000美元/吨。

修订后的2026年铝市场展望

多项先行指标预示,中国工业生产周期有望迎来回暖

5 月,G3 经济体制造业 PMI 攀升至四年高位;中国制造业 PMI 在部分统计口径下亦逼近多年高点,不过国家统计局发布的数据表现相对偏弱。

制造业 PMI 与工业生产景气度存在显著的短期联动关系。

中国2026年初铝需求相关数据喜忧参半,出口则主要表现强劲

中国电网投资大幅增长。我国铝半成品出口量同比增长超过6%(超过10万吨),铝制品合计出口量同比增长近10%(约7万吨)。

2026 年铝市场展望(修正版)

综合预判,2026 年全球工业生产增速将回落约 1 个百分点,但铝消费依旧保持增长。

修正后数据显示,2026 年全球工业生产增速为 2.3%,2025 年该数值为 3.2%,整体走势贴合长期发展规律。 2026 年全球铝消费增速放缓至 1.9%,全年消费增量约 140 万吨,总消费量将攀升至 7600 万吨,再创历史新高。

AG铝冶炼厂(伊朗除外)预计在2026年损失超过200万吨产量

中国电解铝产量逐步趋稳,产能已逼近天花板,利用率基本触及高位。

据国际铝业协会(IAI)最新数据,中国4 月电解铝产量(三个月移动平均年化值)达 4470 万吨,同比小幅增长 2%。结合当前形势判断,2026 年中国冶炼厂产能利用率将突破 99%,产能进一步提升空间基本消失。

我国的“反内卷”政策很重要;铝行业是反内卷的典范

全球铝产量目前预计在2026年基本持平,约为7380万吨

主要变化在于海湾六国,其2026年产量目前预计下降约210万吨,且下行风险偏大。

中长期铝市场展望

当前铝市看似存在显著供应缺口,但可用于补缺的库存体量有限。

我们下调 2026 年全球铝产量预期,预计全年产量约 7380 万吨,同比基本持平;而今年 1 月的预测为同比增长 2.8%。同时,全球铝消费增速预测由 2.3% 下调至 1.9%。

调整后测算,市场名义供应缺口扩大至约 210 万吨,较 1 月预判的 30 万吨大幅增加。

市场缺口的消化高度依赖可动用库存,若库存无法补足缺口,供需平衡将依靠价格机制抑制需求,最终使消费规模与实际产量相匹配。目前来看,市场自由流通库存或难以覆盖 210 万吨的缺口,铝价存在上行动力。

中长期铝后市展望

中长期来看,铝需求整体前景向好

近年全球铝消费增速有所回落:2001-2020 年复合年均增长率约 4.9%,2020-2025 年降至 3.5%。 若未来十年消费增速维持 3.5% 的水平,全球铝消费量将累计新增约 3000 万吨;增速每提升 1 个百分点,十年内消费增量约 800 万吨。

当前全球铝冶炼行业闲置产能规模有限,市场亟需推进新建产能投资

2025 年全球铝冶炼企业产能利用率预计达 93%。按 95% 开工率测算,年度闲置产能仅约 160 万吨;若参照铭牌总产能计算,闲置产能约 550 万吨,但该负荷难以长期维持。

现有闲置产能仅可支撑全球铝消费 1 至 2 年的增长需求。结合 2020-2025 年消费增速推算,未来十年行业净新增产能需求约 2800 万吨 / 年。

受各类结构性风险影响,若后续消费增速放缓,新增产能需求将随之下降。在年复合增长率 1% 的情景下,年均净新增产能仅需 600-700 万吨。

关键要点

铝市场:立足当前供应链格局 研判后期走势

当前行业库存处于低位,叠加海湾地区冶炼产能收缩,价格信号明确反映市场供应趋紧。

伦铝现货对三月合约维持大幅且持续的现货升水,全球各地现货铝锭、铝棒升水也处于或逼近历史高位。

展望 2026 年,受工业生产变化影响,全球铝消费增速预计温和回落。目前预估全年消费量同比增长 1.9%,较 1 月预测的 2.3% 有所下调;年度消费增量仍有约 140 万吨,总消费量将达到 7600 万吨,再创新高。

2026 年全球铝产量预计与 2025 年基本持平,足以对冲消费增速放缓带来的影响。除伊朗外,海湾地区铝冶炼企业将缩减超 200 万吨产量,同时国内 4500 万吨 / 年的产能上限预计保持不变。

综合测算,今年铝市理论供应缺口超 200 万吨,但现有库存难以完全补足缺口。市场缺口规模最终取决于可动用库存水平,后续或依靠价格上行抑制需求,实现供需平衡。

中长期来看,铝需求基本面依旧向好,未来十年行业仍需持续新增冶炼产能。按照 2020-2025 年约 3.5% 的复合年均增速测算,累计需新增产能 2800 万吨;若消费复合增速放缓至 1% 左右,新增产能需求则降至 600 万 —700 万吨。