在由上海有色网(SMM)主办的2026 SMM非洲锂电峰会上,Automotive Cells Company (ACC) 前首席执行官 Yann Vincent围绕“欧洲电池制造的崛起与摩洛哥的催化剂角色”的话题展开分享。

欧洲纯电动汽车市场

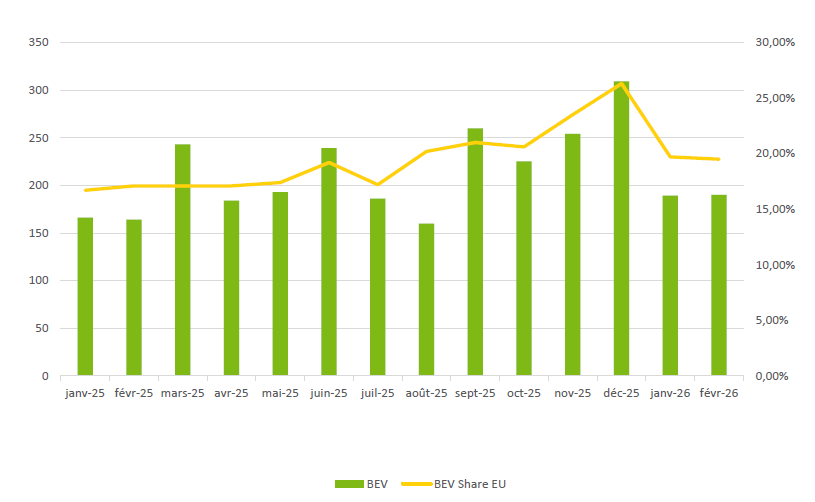

经历2024年的停滞后,2025年增长30%,欧洲销量达到250万辆。2026年前几个月延续了这一趋势,较2025年增长15%

2024年欧洲增长停滞后,2025年纯电动汽车销量大幅增长30%;

2026年前几个月这一趋势得到确认,整个欧洲地区增长15%。法国、西班牙和德国强劲增长,但英国趋于稳定;

地缘政治局势的影响应会通过刺激需求进一步强化这一趋势:法国3月电动车销量增长68%,乘用车市占率达28.5%。

2026年计划推出的众多新产品,尤其是大众集团的产品,也将推动全年增长。

中期预测与监管时间表直接挂钩

纯电动汽车欧洲市场的关键推动者包括:

CAFE法规及燃油车禁售日期;售价/总拥有成本;充电基建;续航里程与充电时间。

过去2年预测发生了巨大变化,显著影响了潜在需求量

截至2022-23年曾经的未来展望:2030年800 GWh(70%渗透率),2035年1,100 GWh(100%渗透率);

2026年上半年低预期情景:2030年350–380 GWh(35%渗透率),2035年600 GWh(50%渗透率)

因此,项目数量发生了显著变化:

2-3年前:欧洲共32个项目

截至目前:5个运营中;7个正在爬坡;10个项目仍在推进;10个项目取消/推迟。

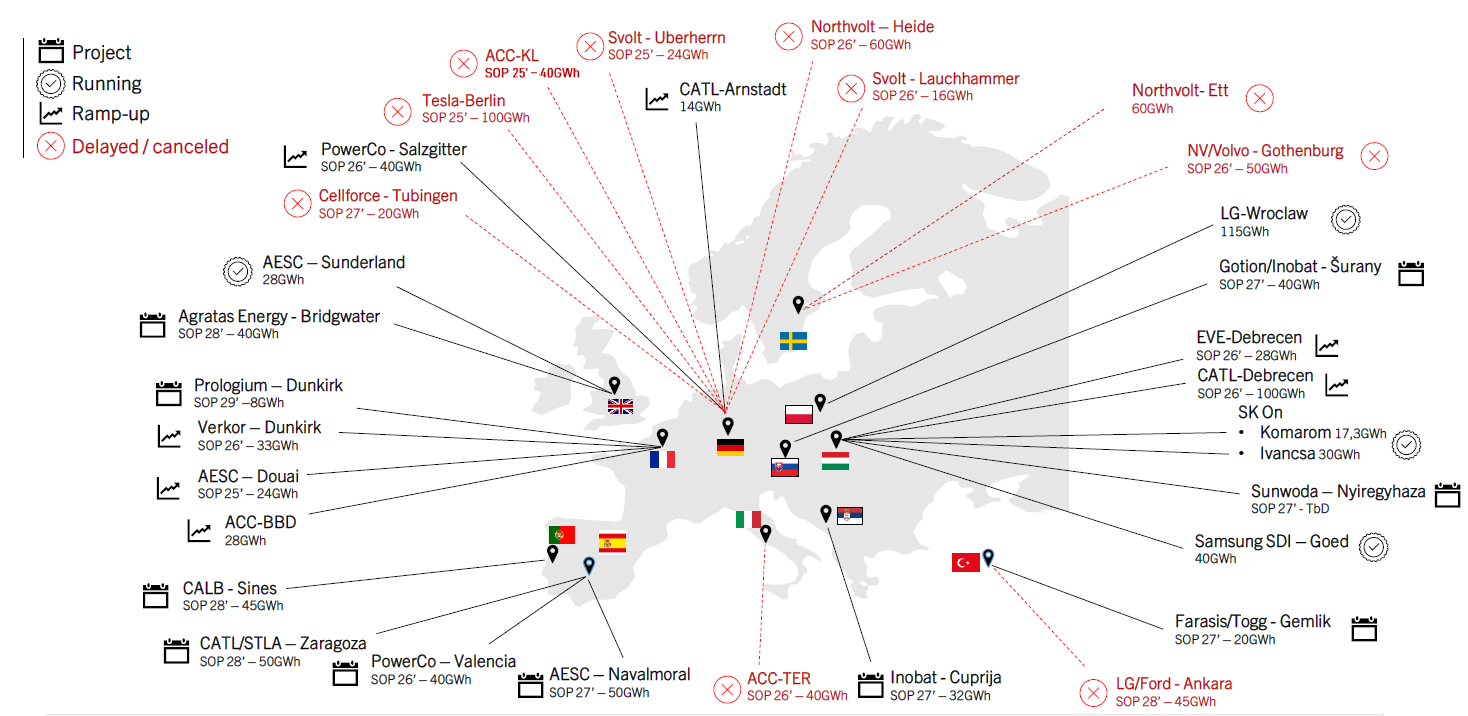

欧洲电池生产格局

注:章程日期为2026年2月——所示SOP日期基于个人假设——2030年前计划的最大场地名义产能。

2026年四季度落成的三座新超级工厂将使欧洲装机产能达到约300GWh

欧洲市场要点

2026年前几个月似乎延续了电动车销量的积极趋势,较2025年增长15%。这一趋势在部分G5市场(德国、法国、西班牙)尤为明显;

初步销售数据表明,中东局势及其对汽油价格的影响正在加速电动汽车(EV)需求。法国3月售出5万辆电动车,环比增长50%;

无论如何,电动车有机需求的增长仍然是可取的,因为在欧洲CAFE监管框架下,制造商在2029年底前大幅提升电动车销量占比的激励相对有限;

然而,为满足区域需求,欧洲汽车产业的可持续发展仍有赖于建立本地电池生产生态系统,以满足制造商的需求。即便到2035年纯电动车占比仅达50%,所需装机产能仍约为目前的两倍。

电池技术发展展望

三元(NMC)与磷酸铁锂(LFP)长期并存

受续航提升、降本增效双重需求驱动,预计 2030 年两类材料市场占比趋近 5:5。

NMC 三元材料分化为两大技术路线

高镍路线:主打高能量密度与极速快充,目标体积能量密度 750Wh/L,充电时长控制在 15 分钟以内;

中镍路线:在保障产品性能不变的前提下,聚焦生产成本优化。

磷酸铁锂迭代:深耕适配欧洲市场的优势化学体系

重点布局磷酸锰铁锂、LMNO 等新型材料。

建设欧洲电池产业

欧洲本土电池产业建设:核心驱动要素

整车企业战略刚需:欧洲车企出于供应链安全考量,战略性要求部分乃至全部电池实现本土采购。

提速构筑产业竞争力:欧洲本土动力电池亟需快速建立成本与技术竞争优势。

配套产业保护政策落地:依托本地含量规则、IAA 相关法规等扶持政策,护航本土新兴电池产业发展。

欧洲本土电池产业落地:关键成功要素

1. 具备成熟落地验证、拥有市场竞争力的电芯技术方案

2. 科学化产业布局规划

优选欧盟区位落地建厂,采用高标准、成熟的超级工厂整体设计;

3. 打通欧盟项目融资渠道

维系与欧盟体系银行的深度合作,引入资金实力雄厚、出资能力充足的股东方;

4. 争取各类政策性补贴支持

研发专项补贴;动力电池超级工厂落地补贴。

5. 深耕欧盟本地化运营能力,精通项目报批、用工管理等属地合规业务

6. 对接欧洲整车联盟 ACC 资源,优先锁定车企长期包销订单

7. 优先抢占上游原材料、生产设备优质供应商资源