金诚信5月22日晚间公告,公司于 2025 年 5 月 8 日、2025 年 5 月 26 日召开第五届董事会第二十二次会议、2025 年第二次临时股东大会,审议通过《关于拟投资建设 Alacran铜金银矿项目的议案》,同意公司按照预计持股比例(55%)出资约 2.3122 亿美元投资建设 Alacran 铜金银矿项目。目前公司持有的 Alacran 铜金银矿权益已增加至 97.5%,故拟根据股权比例变化相应增加项目建设投资 1.7867 亿美元,累计出资金额约 4.0989 亿美元。除前述公司出资比例及对应出资金额发生变化外,Alacran 铜金银矿项目投资概算、建设计划等均维持不变,仍以 2023 年 12 月完成的 Alacran 铜金银矿床可行性研究(FS)(采用 NI 43-101 标准)为依据。

对于(一)项目情况,金诚信公告称:

投资项目:Alacran 铜金银矿露天采选工程。 根据 2023 年 12 月完成的 Alacran 铜金银矿床的可行性研究(FS)(采用NI 43-101 标准),项目设计的主要内容如下: 设计规模:本项目为采选工程,矿山采用露天开采方式,设计的境界内矿石总量为 9790 万吨。矿山采出有地表氧化矿和早期开采堆弃的尾矿(老尾矿),以及混合矿和原生矿,针对不同的矿石性质,设计有磨浮厂和重选厂,磨浮厂主要处理原生矿和混合矿,重选厂处理地表氧化矿和老尾矿。磨浮厂设计的处理能力为 17,600 吨/日,最终产品为铜精矿和金银精矿;重选厂设计的处理能力为2,400 吨/日,最终产品为金银精矿。项目累计回收铜 797 百万磅,金0.55百万盎司,银 5.35 百万盎司。 投资概算:项目投资概算为 4.204 亿美元,用于露天矿基建剥离、采矿工业场地、原矿粗碎站、粗矿堆、磨浮厂和重选厂、精矿浓缩及过滤系统、尾矿浓缩及输送系统、尾矿库、矿区道路、供水系统、总降压变电站、外部供电线路、外部道路、办公及生活营地、污水处理设施等。公司投资金额:公司拟按照 97.5%的持股比例出资约4.0989 亿美元,较前次审议授权金额增加 1.7867 亿美元。 建设计划及服务年限:项目建设期为 2 年,建成后矿山寿命预计为14.2年。经济效益预测:项目税后净现值(NPV)3.6 亿美元(折现率8%),内部收益率(IRR)为 23.8%,投资回收期预计 3 年。经济效益测算是按照铜价3.99美元/ 磅、金价 1,715 美元/盎司、银价 22.19 美元/盎司为依据进行的。关于 Alacran 铜金银矿床的可行性研究(FS)详见公司于2023 年12月19日发布的《金诚信关于 San Matias 铜金银项目的进展公告》。

谈及此次投资对上市公司的影响,金诚信表示:(一)项目投产后,预计对公司未来业务发展及经营业绩产生一定的影响,有利于公司进一步向矿山资源开发领域拓展,完善公司产业布局,推动公司持续、稳定、健康发展。(二)本次按照持股比例对 Alacran 铜金银矿项目后续建设进行投资,符合公司的长期发展规划,有利于推动公司持续、稳定、健康发展,不存在损害公司及股东、特别是中小股东权益的情形。

金诚信5月17日晚间公告,公司位于哥伦比亚的Alacran铜金银矿环境影响评估(EIA)日前取得哥伦比亚国家环境许可证管理局(ANLA)的正式批准,后续将全面落实环境许可要求,确保项目运营与当地社区和谐共生。根据2023年12月完成的可行性研究,Alacran铜金银矿项目为露天采选工程,投资概算为4.20亿美元,设计境界内矿石总量9790万吨,预计累计回收铜7.97亿磅、金55万盎司、银535万盎司。公司此前已审议通过按预计持股55%出资约2.31亿美元投资建设该项目。目前公司持有的Alacran铜金银矿权益已增加至97.5%,将按公司章程对项目建设投资履行相应审议程序并及时披露。

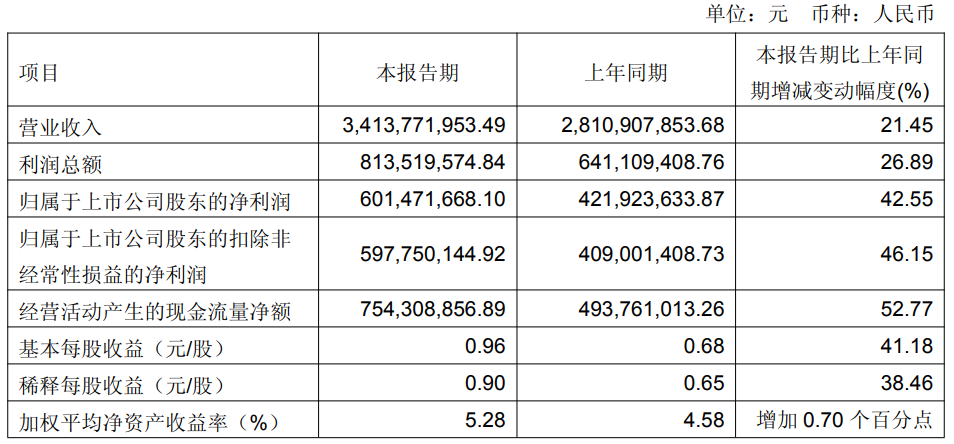

金诚信4月28日披露2026年第一季度报告显示:公司实现营业总收入34.14亿元,同比增长21.45%;归母净利润6.01亿元,同比增长42.55%。

对于一季度营业收入和净利润增加的原因,金诚信公告称:主要系本期矿产资源产品(阴极铜、铜精矿、铁矿石)销量增加以及铜矿产品价格上涨所致。

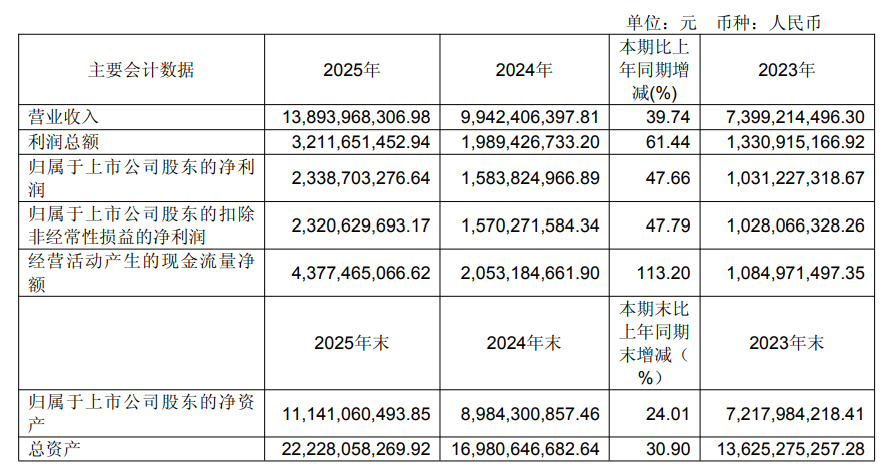

金诚信披露的2025年年报显示:公司2025年营收138.94亿元,同比增39.74%;归母净利润23.39亿元,同比增47.66%。

金诚信在其2025年年报中表示:本期营业收入较上年同期增长 39.74%,归属于上市公司股东的净利润较上年同期增长47.66%,主要系报告期内矿山资源开发业务自有矿山项目提产增效所致。

此外,金诚信4月28日在互动平台表示,公司铜矿产品2025年末及2026年一季度末库存增加,主要是由于当地雨季(11月—4月)会对刚果(金)Dikulushi铜矿外围道路状况及运输产生影响,生产的矿产品暂未对外销售所致。

中邮证券点评金诚信业绩报的研报显示:资源板块放量增长,矿服业务略有拖累。分业务看,2025年矿山资源业务实现营收/毛利69.86/31.21亿元,同比+117.67%/130.20%,矿服业务合计实现营收/毛利66.13/15.15亿元,同比+1.06%/-13.47%。矿山业务量价齐升,矿服业务下滑主要由于Lubambe铜矿收购后转为内部单位,确认收入及毛利减少,部分项目受作业量下滑/爬产影响。量:2025年铜金属销量9.27万吨,同比+88.16%,磷矿石销量35.74万吨,同比-1.00%,铜金属产销增长主要由于Lonshi铜矿达产放量,Dikulushi和Lonshi铜矿超额完成生产计划,Lubambe铜矿全年并表。2026Q1铜金属产销量分别为2.24/1.81万吨,主要受品位下降和雨季影响。 价:2025年铜价同比上涨7.62%,2026Q1同比上涨36.72%。2026年产量预计稳步增长,远期扩产空间巨大。2026年公司自有资源项目计划生产铜金属(当量)10.03万吨、销售铜金属(当量)9.97万吨,生产销售磷矿石30万吨;伊斯坦鑫山磁铁矿项目计划生产及销售铁精矿125万吨。远期看,两岔河磷矿北部采区预计在2028年底投入使用,年产能由30万吨扩至80万吨,Lonshi铜矿东区投产后年产量可由4万吨扩至10万吨,Lubambe铜矿处于技改状态,技改完成后预计年产3.5万吨铜,公司持有San Matias铜金银矿股权比例达到97.5%,处于EIA审批状态。 风险提示: 价格波动风险;项目进度不及预期风险;下游需求不及预期风险;模型假设与实际不符;政策超预期风险等。