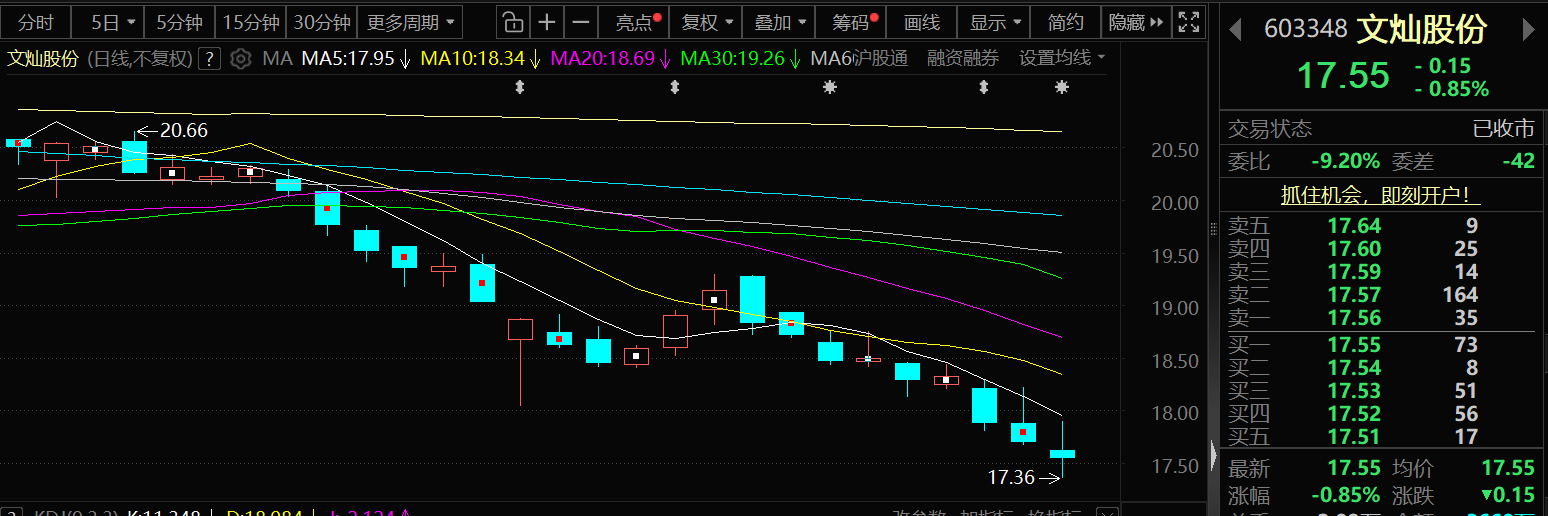

5月22日,文灿股份股价出现下跌,截至22日收盘,文灿股份跌0.85%,报17.55元/股。

消息面上:5月11日,文灿股份在互动平台回答投资者提问时表示,上市公司股价波动受宏观经济、行业周期、市场情绪等多重外部因素综合影响。公司始终高度重视内在价值提升与市值维护,管理层将聚焦主业经营,以持续稳定的经营业绩回报广大投资者。

5月11日,文灿股份在互动平台回答投资者提问时表示,公司与问界、蔚来、尊界等客户合作关系稳固,订单及配套业务正常推进。营收表现除受车企终端销量影响外,还与客户车型设计、单车价值、产品交付节奏、行业整体产销节奏、产品结构调整等因素相关。一季度国内车市整体产销节奏偏弱,对行业上下游企业均带来阶段性影响,公司营收保持平稳。

5月11日,文灿股份在互动平台回答投资者提问时表示,公司有为蔚来ES9、乐道L90/80配套相关结构件产品。

5月11日,文灿股份在互动平台回答投资者提问时表示,安徽工厂去年投产以来经营状况良好,已实现稳定盈利,目前广东、重庆新工厂进入小批量生产阶段。

5月11日,文灿股份在互动平台回答投资者提问时表示,公司在高端新能源轻量化压铸领域具备成熟技术、产能及客户配套优势。产品无法随原材料短期波动即时调价,是行业普遍存在成本传导滞后特征。公司年度财务经营数据均严格执行会计准则,经第三方审计机构审计后合规披露,真实公允反映经营状况。

5月11日,文灿股份在互动平台回答投资者提问时表示,公司主要为整车厂商及一级汽车零部件供应商提供配套产品,与行业主流品牌保持业务合作。出于商业保密约定及供应链信息保护要求,不便单独披露具体细分品牌及配套供货细节,公司业务合作事项请以公司公告为准。

5月11日,文灿股份在互动平台回答投资者提问时表示,公司聚焦高端新能源汽车零部件配套,毛利率水平受行业特性、产品结构、海外业务占比、产能投入及成本传导时滞等因素影响,存在阶段性行业差异。公司正通过精益生产降本、优化产品结构、推动亏损工厂减亏扭亏等方式持续改善盈利水平。公司高管薪酬严格按照公司章程、考核制度及行业对标水平核定,管理层恪守勤勉尽责义务,专注经营发展与股东价值回报。

5月11日,文灿股份在互动平台回答投资者提问时表示,2025年9月起实施的强制性国家标准《电动自行车安全技术规范》,给两轮电动车行业带来了深刻变革,其中,“限塑”与“限重”的要求为铝镁合金在两轮车上的应用带来了新的发展机遇;同时高端两轮摩托车为了进一步提升性能,降低重量,也在开发一体化的铝合金车架。公司2025年已经获得了新客户的两轮摩托车的车身结构件定点,并进入到产品量产阶段,同时在与两轮电动车客户进行新产品开发。后续公司将依托技术与制造优势,稳步推进业务放量,培育新的业绩增长点。

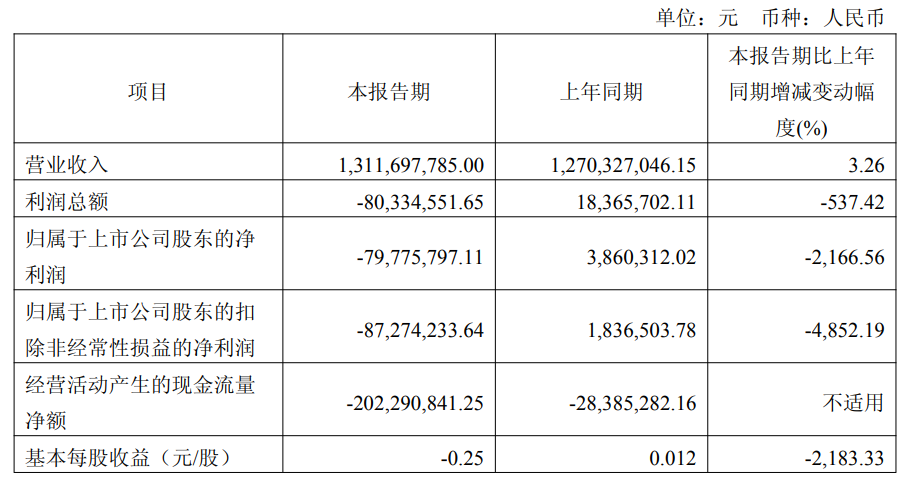

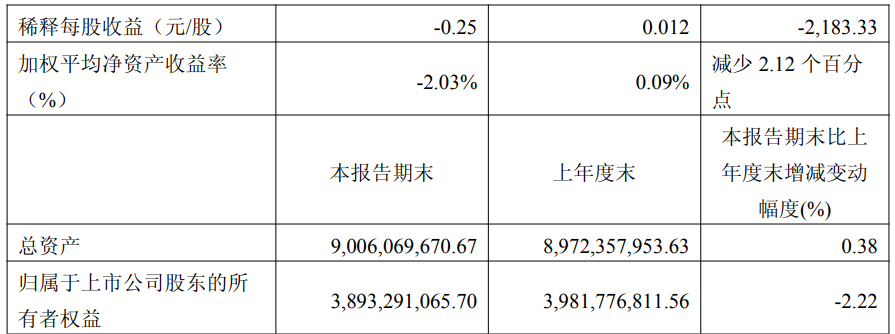

文灿股份4月29日披露2026年第一季度报告显示,一季度,公司实现营业总收入13.12亿元,同比增长3.26%;归母净利润亏损7977.58万元。

对于利润下降的原因,文灿股份表示:主要系下述因素影响:(1)受全球宏观及地缘环境多重扰动,金属大宗商品价格持续震荡上行,本期铝价同比显著上涨,公司虽与客户建立周期调价机制,但成本传导存在时间滞后; (2)受行业政策调整带来的需求前置释放和下游客户车型换代等因素影响,部分客户本期订单同比有所回落; (3)公司陆续量产的新项目在产能爬坡中,对应产品短期毛利率偏低;(4)汇兑损益的影响,本期发生汇兑损失,上年同期系汇兑收益。

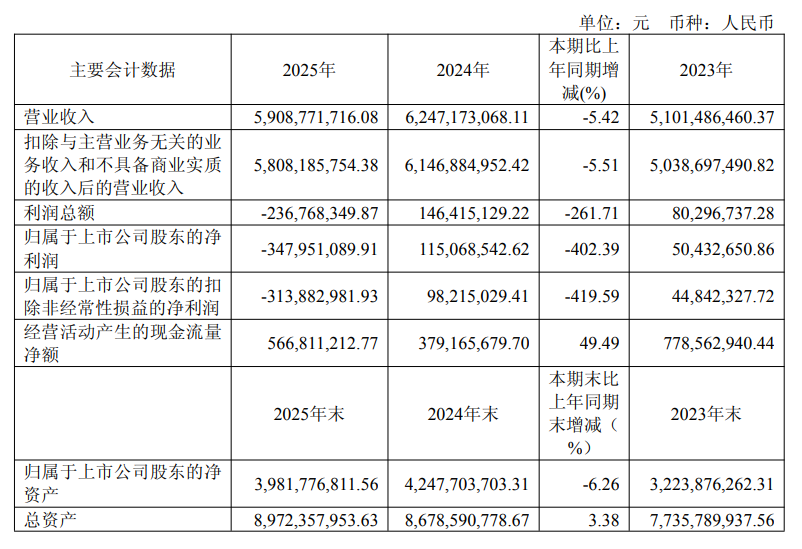

文灿股份发布2025年业绩报告显示,2025年,在全球汽车市场竞争压力加剧背景下,公司实现营业收入59.09 亿元,同比减少5.42%,其中,文灿压铸实现营业收入 34.78 亿元,较为稳定;百炼铸造实现营业收入24.59亿元,同比减少 9.66%(减少 2.63 亿元),主要系受欧洲和北美洲汽车市场变动影响,部分客户订单延后或减少所致。 报告期内,公司实现净利润-3.48 亿元,主要系受到下述因素影响:(1)本报告期,百炼铸造根据市场最新情况主动进行产品结构调整,布局新的生产线,但新产线和新产品量产时间延后,造成收入下滑,同时欧洲及北美地区受战争、贸易关税等影响,整体成本上行,导致百炼铸造发生经营性亏损;(2)公司基于谨慎性原则,委托第三方评估机构对有减值迹象的资产进行减值测试,经过评估,对子公司江苏文灿、Le Bélier Kikinda Livnica Preduzeće Za Preradu Metala KikindaDoo, Kikinda(塞尔维亚工厂)和 LBSMA FOUNDRY, S.A. de C.V.(墨西哥圣米格尔工厂)的相关固定资产计提减值准备 1.70 亿元;(3)出于谨慎角度考虑,公司对递延所得税资产进行了重新估计,减计递延所得税资产 0.81 亿元;(4)公司根据《企业会计准则》相关规定和结合第三方评估机构出具的评估报告,对子公司天津雄邦报告期内受火灾影响的存货、固定资产等确认资产损失0.39 亿元。

对于公司主要业务及经营模式,文灿股份在其2025年年报中公告称:公司专注于汽车铝合金精密铸件的研发、生产和销售,拥有高压铸造、低压铸造和重力铸造等多种工艺,为客户提供灵活、差异化的制造解决方案。公司通过材料创新与工艺升级,致力于为全球汽车客户提供轻量化、安全性和可靠性高的产品,主要应用于新能源汽车和传统燃油车的车身结构系统、一体化车身系统、电池盒系统、新能源动力系统、底盘系统、制动系统、发动机及变速箱系统等。 公司主要采用以销定产生产模式;公司销售主要采用直销模式。

对于2026年的经营计划,文灿股份表示:2026 年,产业竞争进一步加剧,客户产品价格竞争和年度降价压力进一步增加,同时公司新的生产基地陆续投产,带来产能释放爬坡和产品价格降低的双重矛盾,对公司的发展和管理提出了更大的挑战。公司将严格执行发展战略,坚持高质量发展,提升公司的产能利用率,用管理效率和产品规模的提升来抵消产品价格竞争和年度降价对公司盈利能力带来的影响,用匠心和创新为行业发展和公司股东创造更大的价值,打造公司在压铸行业新的战略高度,同时,公司积极通过数字转型来推动全球营运管理流程的优化,以整合全球的营运能力,匹配公司全球化布局的进程,提升管理效率和竞争优势。为实现上述经营目标,公司将不断优化运营管控,提升资产运营效率。

在谈到原材料价格波动的风险时,文灿股份在其年报中介绍: 公司产品主要原材料为铝合金。国际国内铝价历史上呈现一定波动性。受国际国内经济形势、国家宏观调控政策及市场供求变动等因素的影响,未来几年铝价变动仍存在一定的不确定性。公司产品的定价方式系以成本加成为基础,产品价格一般会定期根据铝价的变动进行调整,但若铝价短期内发生剧烈波动,公司产品价格未能及时调整,可能给公司经营业绩带来不利影响。

花旗预计,铝库存将在未来6至12个月内降至历史新低,即使在需求疲软的情况下,今年仍铝市场将出现近270万吨的供应短缺。如果需求下降不足以抵消供应紧张,未来3个月内铝价有望达到4000美元/吨。在乐观情景下,2027年铝的平均价格将达到5350美元/吨。

中信建投研报称,2026年4月国内未锻轧铝及铝材出口59.755万吨,相比去年同期51.8万吨增长15%,环比3月猛增11.24万吨,自此,铝材出口填补海外市场电解铝空缺的逻辑得以验证。5月铝材出口订单更为旺盛,叠加中国铝锭进口量的减少(因为外盘价格显著高于内盘),5月国内将正式进入库存去化阶段,压制在国内铝价上的“大山”终将被移除,铝价获得向上的动能。