SMM5月22日讯:

《中华人民共和国矿产资源法实施条例》日前公布,自2026年6月15日起施行;原料端供应偏紧局面未改,氧化镨钕5月21日受大厂采购提振出现明显上涨,22日在压价询盘影响下小幅回调,不过,市场信心有所修复给镨钕价格带来一定的支撑;需求端,新能源汽车、风电及人形机器人产业发展向好,市场预计高性能钕铁硼需求增长可期;叠加经历前期调整之后,部分市场资金回流稀土永磁板块等,带动稀土永磁概念5月22日出现明显上涨,截至5月22日收盘,稀土永磁概念涨3.14%,个股方面:湘电股份涨停,有研粉材、杭华股份、华新科技、英思特以及东方锆业等涨幅居前。

消息面

【李强签署国务院令 公布《中华人民共和国矿产资源法实施条例》】国务院总理李强日前签署国务院令,公布《中华人民共和国矿产资源法实施条例》(以下简称《条例》),自2026年6月15日起施行。《条例》旨在保障修订后的矿产资源法有效实施,促进矿产资源合理开发利用,加强矿产资源和生态环境保护,推动矿业高质量发展,保障矿产资源安全。《条例》共8章79条,主要规定了以下内容。一是进一步完善矿业权制度。对矿业权的设立、出让、续期、转让等作出具体规定。二是细化矿产资源勘查、开采相关制度。规定建立健全基础性地质调查技术标准和规范体系,明确申请勘查许可证、采矿许可证的程序,强化矿业用地保障,促进矿产资源综合利用,明确矿产资源储量报告的法定效力。三是细化矿区生态修复相关制度。明确采矿权人是矿区生态修复的责任人,细化矿区生态修复方案应当明确的内容,规定了矿区生态修复的完成时限和验收程序。四是进一步完善矿产资源储备和应急制度。明确构建战略性矿产资源储备体系应当遵循的原则,对战略性矿产资源产品储备、产能储备和产地储备相关制度作进一步细化,完善矿产资源应急处置措施。五是进一步完善监督管理制度。细化矿产资源开发利用水平评估制度,对从事矿产资源勘查的单位实行备案和分级分类监管,明确矿业权人之间争议的解决机制。完善法律责任,明确相关违法行为涉及战略性矿产资源的,在法定幅度内从重处罚。(新华社)》点击查看详情

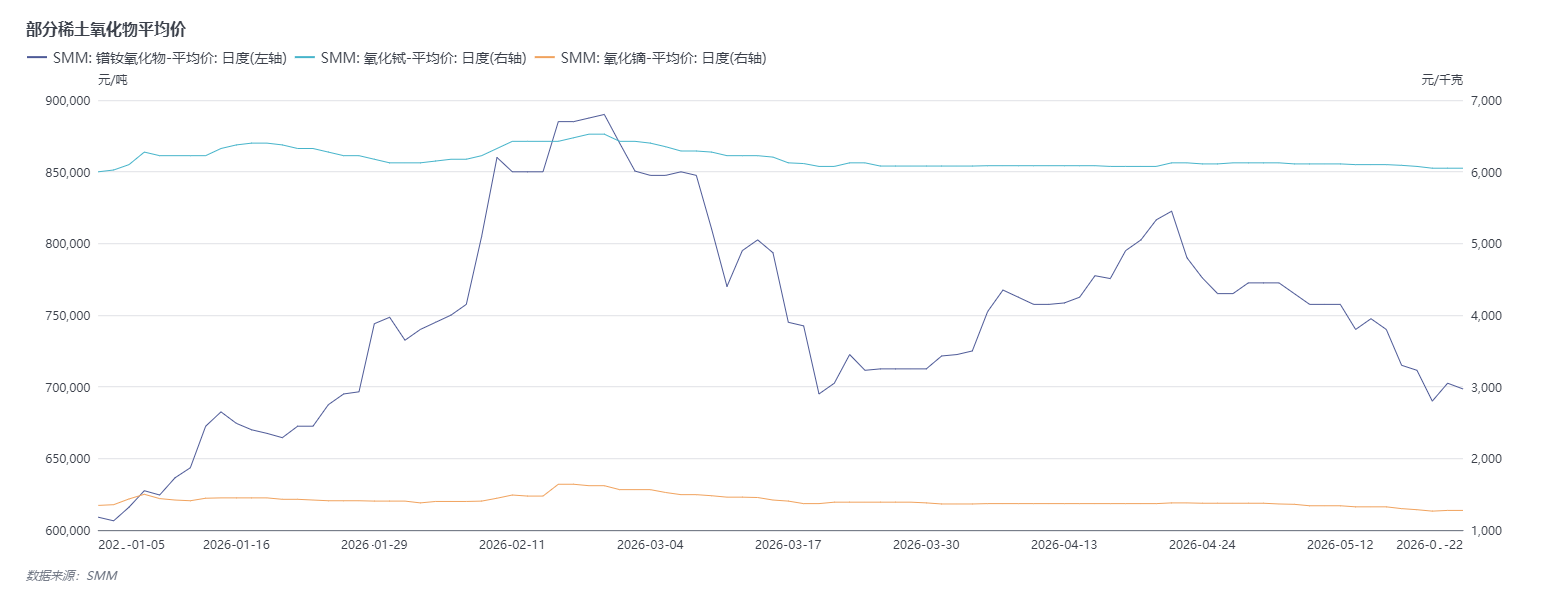

现货市场方面:5月22日,氧化镨钕均价较其前一交易日小幅下跌0.57%。氧化镝和氧化铽的价格与前一交易日持平。

当前,稀土市场价格呈现小幅回调态势。聚焦于镨钕市场,周中,磁材企业进行了一轮集中采购,而临近周末时,其询单活动明显减少,且多以压价询盘为主。受此影响,金属市场询单承压,部分金属企业报价随之小幅下调。氧化物市场同样未能幸免,受金属企业压价询单的波及,部分贸易商报价出现下调。不过,市场信心在短期内有所修复,持货商低价出货意愿较低,因此镨钕产品整体跌幅较为有限。

再看中重稀土市场,尽管市场询单活动有所减少,但持货商降价出货的意愿并不强烈。镝、铽等产品的价格因此未出现明显波动,整体保持平稳运行。综合来看,由于临近周末下游询单活动减少且存在压价询盘现象,导致镨钕产品价格小幅回调,但中重稀土市场价格则相对坚挺,整体运行平稳。预计短期内,随着市场交投活跃度的提升,镨钕产品价格或将维持窄幅震荡的态势。

机构声音

国金证券研报指出:稀土:从年初至今来看,价格中枢不断上抬,我们认为或与2024-2025年发布的供给侧文件相关性较大,行业供改持续推进。2025年出口全年同比-1%、2026年初至今出口增加显著,表明海外仍有较大补库需求。稀土板块将继续演化估值业绩双升,2026年亦为重点标的同业竞争解决的关键一年。资源端建议关注中国稀土(中重稀土龙头,供改最大受益者)、中稀有色(低估、高成长的华南稀土龙头)、北方稀土(轻稀土龙头,低成本优势显著)、包钢股份(稀土、钢铁双轮供改受益);磁材环节受益标的:金力永磁(磁材龙头,机器人贡献增长空间)。其余相关标的正海磁材、宁波韵升。

华西证券研报显示:根据美国地质调查局(USGS),稀土在地壳中储量相对丰富,但可采储量却不如大多数其他矿产品,2025年全球稀土储量估计为8500万吨(折稀土氧化物,后同),其中中国储量为4400万吨,占比为51.76%。从产量看,2025年全球稀土产量为38万吨,其中中国产量为27万吨,占比为71.05%。中游来看,2025年90%冶炼加工需求由中国承载。下游来看,根据弗若斯特沙利文预测,2025全球稀土永磁产量31.02万吨,其中烧结钕铁硼产量29.67万吨(占比95.65%);中国稀土永磁产量28.42万吨(占全球产量的91.62%),其中烧结钕铁硼产量27.18万吨(占比95.64%)。总体来看,全球稀土资源高度集中,且中国稀土产储均位于全球第一。2025年11月7日,商务部与海关总署联合公告,宣布自即日起至2026年11月10日,暂停实施涉及超硬材料、稀土相关物项、锂电池及人造石墨负极材料的6项出口管制措施,中美关系有所缓和。美国政府积极重建本国稀土产业链,其中美国磁铁制造商eVAC近日从其南卡罗来纳州Sumter工厂运送了首批钕铁硼永磁体,但短期看全球稀土永磁体生产仍高度集中于中国,且考虑到海外产能释放仍需时间且我国新增产能规模,我国仍是全球唯一具备稀土全产业链各类产品生产能力的国家,且美西方稀土产业链的整体规模远低于我国,其产业链均不完整并存在明显短板。展望后市,虽然下游新增订单情况不佳,多以消化现有订单为主,但部分中小企业原料库存临近低位,刚需补库需求凸显。

中信证券研报称,2025年和2026年一季度,金属行业业绩增长普遍提速,钨、锂、铅锌、稀土磁材领涨,铝、铜、镍钴锡锑、黄金年初以来表现偏弱。当前金属板块估值仍处合理水平,铝、铜、镍钴锡锑、黄金估值处于相对低位,估值回升仍然可期。行业分红略有回落,但部分个股预测股息率仍达5%以上。展望2026年,流动性冲击缓和、供应扰动频发、个别下游领域延续较高景气,建议持续重点关注锂、铜、稀土、战略金属、铝、黄金板块配置机会。

推荐阅读: