要点:本周2026年5月15日-5月21日,固态电池行业多点突破:恩力动力、国轩高科、赣锋锂业发布高能量密度新品,赣锋 500Wh/kg 产品小批量量产;中科院、博亿工业等实现电解质技术突破;清陶能源、源电新能推进产能项目,北京利尔并购加码负极材料,行业产业化加速。

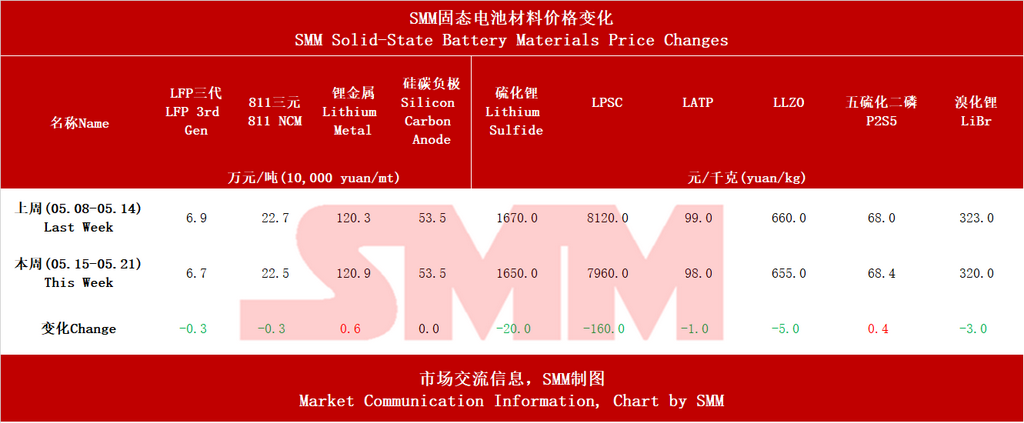

材料方面:本周固态电池材料价格整体偏弱,受锂盐价格下行影响,LFP三代、811三元分别跌至6.7、22.5万元/吨,均周降0.3万元/吨。锂金属小幅反弹至120.9万元/吨,周涨0.6万元/吨;硅碳负极持稳于53.5万元/吨。硫化物电解质价格回落明显,LPSC周跌160元/kg、硫化锂跌20元/kg;氧化物电解质LATP、LLZO小幅走弱。五硫化二磷微涨(原料硫磺和黄磷价格变化所致),溴化锂小幅回调。

当前固态电池仍处中试阶段,需求波动大,短期价格难现趋势性上涨。

固态电池周度分析 细分领域落地和长期布局占主流

固态电池周度分析 细分领域落地和长期布局占主流

本周固态电池行业(2026年5月15日-5月21日)朝细分领域做工程化验证与中试落地。

一、关键材料:电解质与负极双线突破,专利与产能落地提速

1.固态电解质

聚合物电解质:中科院金属研究所研发的聚合物固态电解质实现重大突破,通过非典型氢键作用抑制增塑剂迁移,匹配4.7V高镍正极时,20C倍率下稳定循环700次、容量保持率81.9%;安时级软包电池搭配薄锂负极能量密度达451.5Wh/kg,且通过针刺测试。

硫化物电解质:博亿工业联合哈工大在《Joule》发表综述论文,首次系统打通硫化物固态电解质从基础研究到工业化生产全链条,标志国内产业化装备水平达全球领先;天华新能联合高校研发硫化物电解质及低成本超纯硫化锂,已形成工艺包与核心专利,同步布局超高镍三元、富锂锰基等适配正极;国轩高科规划2026年落地2000吨/年固态电解质产能,2030年扩至10万吨/年。

氧化物电解质:C长裕确认高纯度氧化锆可用于固态电解质,虽大规模应用尚需时间,但已完成材料适配验证。

2.负极材料

硅基负极:北京利尔拟9.9亿元收购联创锂能65.97%股权,加码硅碳负极布局。联创锂能专注硅基负极研发,其产品是固态电池高能量密度商业化的关键支撑,当前在建年产1万吨新型硅碳负极产能,预计2026年下半年投产。

锂金属负极:赣锋锂业同步推进硅碳与锂金属负极双路线,支撑500Wh/kg级产品小批量量产;金羽新能联合北大提出无负极锂金属电池原位补锂与界面重构策略,解决活性锂损耗与界面退化难题,成果发表于《ScienceAdvances》。

二、电池电芯:高能量密度新品集中发布,多场景适配加速

1.航空级固态电池

恩力动力发布“恩力天际”系列航空级固态电池,含22Ah-57Ah六款电芯,最高能量密度403Wh/kg,适配-20℃~60℃宽温域,支持4C持续放电,覆盖工业巡检、农业植保、物流配送及eVTOL等低空经济场景,亮相2026世界无人机大会。

2.车规级全固态电池

国轩高科:发布“金石”全固态电池,能量密度突破400Wh/kg,通过针刺等安全测试;推进2GWh产线建设,目标成本1元/Wh,规划2030年硫化锂产能5万吨、固态电解质10万吨。

赣锋锂业:全球首款500Wh/kg级10Ah固态电池实现小批量量产;400Wh/kg产品循环寿命突破1100次,完成工程验证,双负极路线协同发力。

3.技术路线协同

金羽新能无负极锂金属电池技术、中科院金属所聚合物电解质技术与企业量产路线形成互补,高能量密度、高安全性、长循环寿命成为核心竞争维度。

三、产能项目:百亿级投资落地,中试与量产线并行推进

1.大型量产基地

呼和浩特清陶能源:总投资50亿元、20GWh固态电芯零碳基地项目加速落地,5月16日召开首次专项推进会,标志项目正式进入实施阶段。

池州源电新能:成立全资子公司,建设0.2GWh固态及固液混合电池科研总部,聚焦技术迭代与小批量试制。

2.中试与配套产能

国轩高科2026年将落地300吨/年硫化锂、2000吨/年固态电解质产能,2027年扩至2万吨/年硫化锂、1万吨/年电解质,为固态电池量产提供材料保障。

四、融资合作:并购整合与战略签约频发,产业链协同深化

1.股权并购

北京利尔9.9亿元收购联创锂能控股权,切入硅基负极核心赛道,完善固态电池材料布局,交易完成后将持有联创锂能75.97%股权,纳入合并报表。

2.战略合作

晶核能源×思源电池:签署战略合作协议,聚焦高倍率固态电芯研发、规模化生产及终端适配,加速产业化落地。

宏利集团:计划设立新能源固态电池事业部,布局清洁能源、先进材料及储能领域,探索固态电池商业化机会。

五、项目情况:从实验室到产线,工程化验证全面提速

本周项目呈现“小批量量产+中试落地+产能签约”三级推进特征:赣锋锂业500Wh/kg产品小批量量产、国轩高科金石电池中试线推进、清陶能源50亿级项目开工、源电新能科研总部落地,技术验证与产能建设同步推进,产业从研发驱动转向工程化与市场驱动并行。

六、海外进展:国际巨头稳步推进,技术路线各有侧重

日韩:丰田固态电池生产计划获日本政府批准,2026年启动生产,2030年规划年产9GWh;本田栃木县全固态电池示范生产线稳步推进,投资额达430亿日元。

欧美:奔驰开展固态电池路测,搭载车型续航提升25%;美国初创公司QuantumScape、SolidPower持续推进固态电池试生产,计划2026-2028年实现车规级量产,配套大众、宝马等车企。

技术差异:日韩侧重硫化物路线,欧美多元路线并行,中国聚焦固液混合过渡路线,差异化竞争格局形成。

七、本周行业声音

本周在产品发布会和论坛中,部分专家观点。

欧阳明高(中科院院士):全固态电池2027年开始装车验证,2030年实现规模量产;国内应聚焦硫化物电解质路线,匹配高镍正极与硅碳负极,稳步推进商业化。

朱星宝(国轩高科首席科学家):大容量电芯量产良率低、缺陷放大,建议优先布局无人机、小型储能等小容量、高附加值场景,以小规模应用“回血”,支撑后续产业化。

杨扬(金羽新能研发副总):半固态电池与现有产线兼容性高,是当前最具经济性的过渡路线,可逐步降低电解液用量,向全固态平滑过渡。

韦伟峰(中南大学):固态电池产业化仍面临界面稳定性、成本控制等挑战,需通过材料创新与工艺优化,推动技术从实验室向规模化生产转化。

SMM认为,固态电池的向细分领域落地是当前的首要商业化目标,在新能源汽车上的应用是一件长期重要的事情。对一些头部大厂只有产品发布的喊声却未有实际落地的执行事件,需要提要警惕,避免盲目All In。

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!