征稿(作者:正信期货 袁棋)--近期,电解铝价格整体维持高位震荡,价格底部明显抬升,但上方压力仍然存在,盘面表现为高位区间震荡。综合考虑宏观和基本面因素,我们认为基本面因素造就的电解铝价格外强内弱格局或将延续,对电解铝价格的支撑仍然存在,同时宏观风险或在路上,主要原因在于中东地缘使得原油价格持续高位运行,且美伊协议在短期内达成的概率不大,直接推动全球通胀预期,市场对于美债收益率的计价明显攀升,加大宏观流动性预期风险。因此,我们建议产业端积极参与期权备兑,期货端不追高,等待回调低多的机会,同时需要警惕宏观风险和伦铝交割月挤仓风险。

风险点:国内需求刺激政策,海外地缘事件,美联储政策

一、关注点

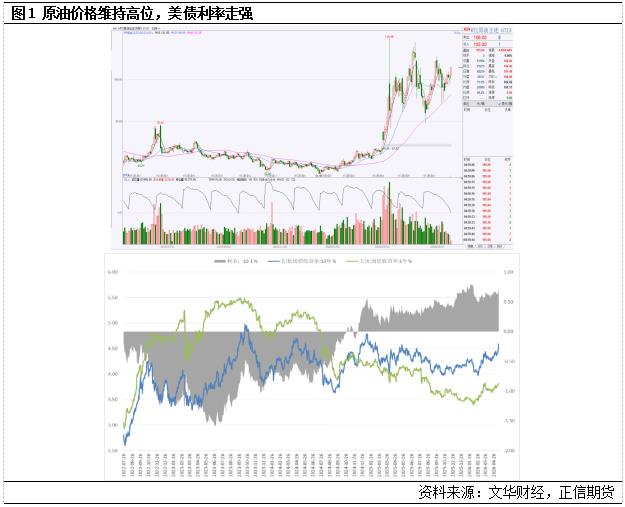

1、宏观 地缘:宏观紧缩预期抬升,地缘影响时间预期拉长

宏观层面,自3月初中东地缘冲突爆发以来,原油价格快速大幅拉升,WTI和布伦特价格均冲到100美元以上,4月中旬以来的价格攻势虽受阻,但仍维持在高位区间震荡,受此影响,全球通胀预期抬升,欧洲多国已开启加息之路,美国也连续暂停降息操作。从美国月度CPI数据来看,4月份美国未季调CPI年率未3.8%,高于预期,且较2、3月份环比明显抬升,从分项来看,能源价格抬升占主要因素,其中燃料油、内燃机用油和汽油价格抬升是核心因素。鉴于此,美联储延续停止降息操作,且内部关于加息降息的分歧加大,市场计价中远期降息概率下移且被后置,从数据上来看,10年起美债收益率从3月初的4%快速拉升,近期站上4.5%,10-1的美债利差也从3月初的0.5%走阔至0.77%附近,作为全球资产定价中的锚,这也预示着宏观流动性紧缩预期在抬升。同时,在美联储主席一职上,近期面临着人员调动,鲍威尔任期已至,新任美联储主席即将上任,相应利率政策存在较大不确定性,缩表和加息的声音也随之出现,未来一段时间内宏观流动性紧缩政策或已在路上。

地缘层面,矛盾核心仍然是美伊关系,落脚点在于核问题和霍尔姆斯海峡问题,前者是持续较长时间的历史问题,后者则是本次冲突的直接结果,也是原油价格持续维持高位的直接原因所在。从现实来看,四月份美伊暂停战争以来,双方舆论消息不断,在第三方国家的协助下举行过多轮谈判,但双方核心诉求差异太大,分歧在短期内难以弥合,所以也一直存在局部冲突,双方处于都有意识的去控制烈度但始终没法达成最终协议的阶段,也使得这场地缘冲突的持续时间远超初始预期,未来或还将维持一段时间的现状,等待超预期事件的破局。

2、海外存在供应缺口:中东产能受到直接影响,低库存放大价格弹性

从中东电解铝产能数据来看,围绕波斯湾的中东六国(沙特、阿联酋、伊朗、巴林、卡塔尔、阿曼)合计产能在700万吨左右,占全球9.2%,2025年的出口占比超过60%,同时氧化铝自给率偏低,除了沙特能自给自足,阿联酋和伊朗自给率在50%一下,其他国家的氧化铝全部需要进口。从3月份地缘冲突以来,霍尔姆斯海峡被封锁,中东电解铝产能受到直接影响,截至5月上旬的数据显示减产规模在220万吨左右,占中东总产能的30%。

从伦铝库存来看,截至5/14,最新库存显示34.4万吨,自去年11月份以来延续去库,从历史来看当下库存也处于同期极低位置,整体延续低位去库状态。再从伦铝价格来看,自3月份以来,伦铝价格快速拉升,LME3个月铝期货价格从3140美元/吨涨至3560美元/吨,涨幅13.4%,超400美元/吨,并且近远月价差快速走阔,0-3个月的价差由贴水10美元/吨转为升水65美元/吨,3-15个月的价差从升水20美元/吨大幅走阔至升水340美元/吨,现货紧张情绪可见一斑。结合伦铝库存及现货价格表现,整体处于紧缺状态,再加上期货端的仓单效应,我们认为伦铝在交割月极易产生挤仓情绪,构筑期货现货价格双螺旋式挤仓行情,进而对国内价格带来扰动,因此需要及时关注和警惕。

3、国内供应相对充裕:高库存叠加“金三银四”旺季尾声

从国内电解铝供需层面来看,最直接的指标就是社会库存,从趋势上看,累库进程大概率已经结束,从而进入去库节奏。再从国内铝棒库存数据来看,截至5/14,国内铝棒库存合计23.1万吨,周度环比去库3万吨,处于历史同期偏高位置,年后以来一直处于去库节奏当中。整体而言,国内电解铝供应相对充裕,冶炼利润较高,西南地区也逐渐进入雨季,产能利用率和冶炼开工率均处于高位,再结合当下已处于五月中旬,国内“金三银四”传统需求旺季逐步远去,从季节性的角度来说,接下来一段时间需求下行的概率更大,因此我们认为国内电解铝价格面临的压力相对更大。

二、总结

先说观点:基本面维持内弱外强,价格下方存支撑,宏观利空风险也逐步抬升,即系统性偏空在积累,局部偏强仍可维持,适合作为多配品种,同时国内价格追多不可取,回调低多更具胜算。

基本面,中东运行产能下行已成事实,海外供应紧张已反应在盘面,而国内高库存延续,且即将进入淡季,整体而言,产业层面上延续外强内弱,海外低库存高升水之下需要警惕挤仓风险,容易对国内价格形成脉冲式助推。地缘层面,美伊分歧仍在,虽暂时停火但要达成协议仍具有较大不确定性,因此霍尔姆斯海峡通航仍面临困难,这也对海外电解铝供应紧张和原油价格高位运行形成支撑,预计还将持续一段时间。宏观层面,高位原油价格已对全球通胀带来实质影响,欧洲多国开启加息周期,美国连续暂停降息,虽未开始加息,但盘面对于美债收益率的计价却是不断攀升,这也加剧了市场对于未来一段时间宏观流动性紧张的担忧,再结合美联储主席的换届,宏观政策的不确定性在增加,且往流动性偏紧的方向运行的概率更大。综合来看,宏观因素影响权重或将再次抬升,也将是未来一段时间内影响盘面价格的关键因素,而基本面因素仍对当下电解铝价格存有支撑,同时需要警惕伦铝交割月挤仓风险,因此在策略上,我们建议产业积极参与期权备兑,期货端等待回调低多的机会,避免追高,同时需要警惕宏观流动性风险和伦铝交割月挤仓风险。

作者简介:袁棋,华中科技大学金融硕士,现为正信期货有色组分析师,擅长数据分析,主要负责氧化铝、电解铝和铸铝合金品种研究,构建期货和期权相关策略,为现货企业提供套保策略服务