5月14日,在由上海有色网信息科技股份有限公司(SMM)主办、上海起帆电缆股份有限公司协办的SMM WCCE 2026(第四届)电线电缆产业发展大会暨工业展览会——主论坛上,东吴期货有限公司首席投资官兼研究所所长吴照银分享了“做多价格”这一主题。

中国经济需求现状和价格的反弹

过去四十年每次经济低迷期的应对及资本市场反映:中国的朱格拉周期

一、1998——2002年期间。供给端:国企改革,下岗分流,减员增效;需求端:发行特别国债,扩大内需,对外加入WTO

二、2008——2010年期间。主要是靠需求端,四万亿投资,刺激铁公基和房地产

三、2015——2017年期间。需求端:先刺激股市,再刺激房市,棚改货币化;供给端:供给侧结构性改革

四、2025年——。需求端:利率、准备金率历史最低,赤字率、社融创新高;供给端:反内卷。

这一轮大概率也会带来物价尤其是PPI的快速回升,这给大宗商品和股市都带来巨大的机会。

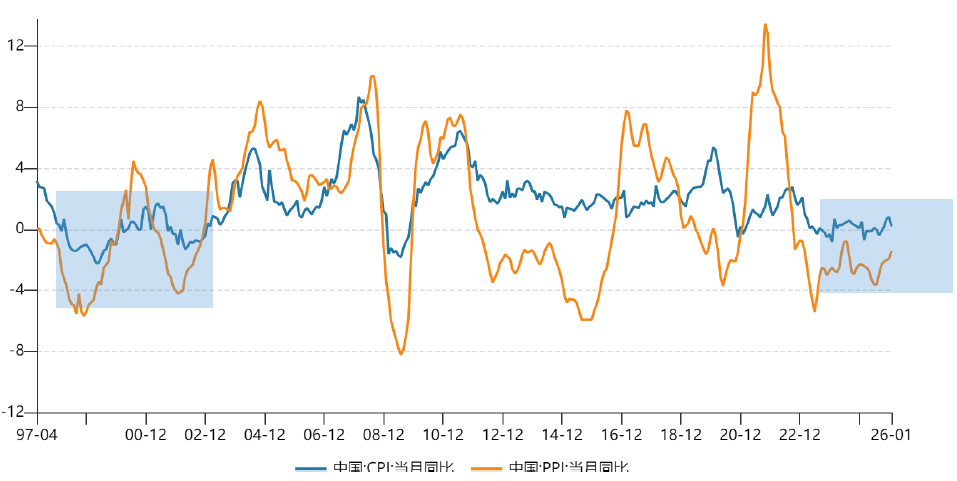

PPI环比见底向上,上行周期两年

其围绕2020至今的中国:PPI:环比的走势变化进行了分析。

债券继续熊市

其结合中国:国债到期收益率:10年与中国:国债到期收益率:30年进行了论述。

人民币汇率:长期坚挺,升值概率更大

研判汇率的三个要素:1、利率平价因素;2、购买力平价因素;3、贸易顺差(或逆差)因素。

结合美元走势的判断,人民币整体上以升值为主,当然考虑到出口因素,升值幅度不会很大,大约年度3-5%。对日元走势判断仍然偏悲观。

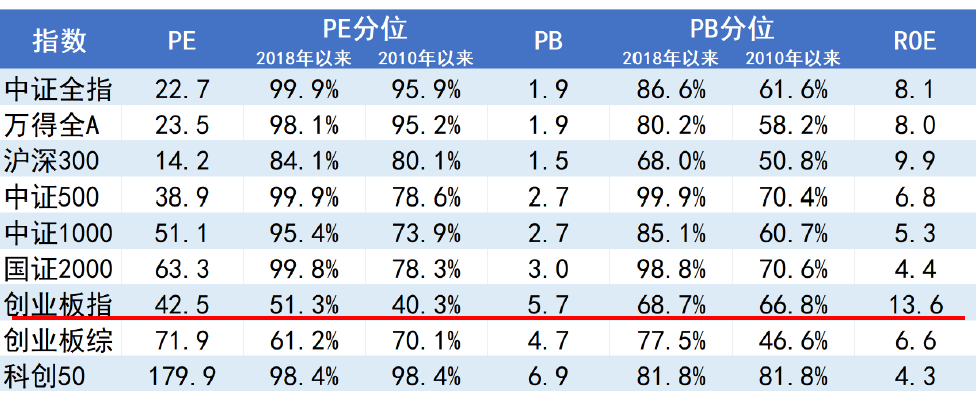

目前A股小市值股票估值已处于2018年以来的高分位区

平均股价已经到了接近2015年最高点水平,中小市值股票泡沫已经到了股灾前水平

其结合平均股价的走势变化进行了介绍。

成交量、融资额均创历史新高,后续资金难以维持

其从上证综合指数:成交金额、中国:融资余额、深证综合指数:成交金额等角度进行了分析。

美股与美债收益率存在较为明显的负相关性

其针对美国:国债收益率:10年与美国:纳斯达克综合指数的走势变化进行了论述。

此外,其还对上证综指与国债收益率的关系:2024年前后的变化;上证综指未来区间估计进行了分享。

平衡市如何操作

一、历史上平衡市蕴藏着太多的机会,十倍十几倍的股票成批出现,板块性非常明显:1、2019-2020年的白马股行情,酒、药等大消费领域;2、2020-2021年的新能源领域;3、2023-2025年的红利股机会。

二、平衡市里做多股指远月合约是一个有效策略。

三、从资产配置角度看,红利股仍有较好的投资机会。

四、现阶段看,光通讯、光模块等业绩增长较为确定,产业逻辑清晰。

很多商品已经跌到了供给侧改革以前,甚至历史最低点

其结合中国:大中城市:出场价格:生猪、中国化工产品价格指数、中国:建材综合指数、中国:商品指数:玻璃的变化进行了介绍。

全球流动性宽松加速,从一个洼地到另一个洼地,黄金开头,下一步到哪里

其围绕中国和美国多年来的M2数据走势进行了分析。

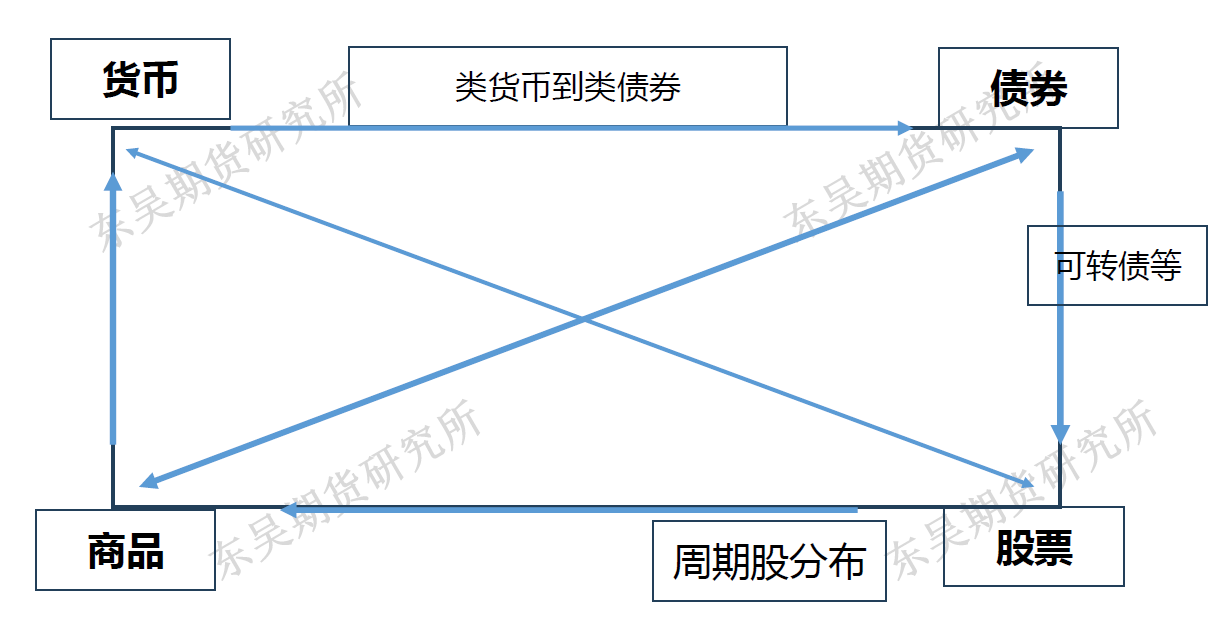

大类资产轮动规律:按风险偏好相生相克

从股票到商品

投债、企业债、可转债)——股票(先低估值品种,后高估值品种)——商品——再回到货币。从大类资产轮动角度,在一个完整的轮动周期里,资金总是从风险偏好低的品种向风险偏好高的品种迁移,大致方向时货币(含类货币品种)——债券。

从实践经验看,中国过去经过了几轮完整的轮动周期:2013年到2017年是一个完整的轮动周期;2018年开始到2021年,也是一个完整的轮动周期。本轮轮动已经开始,2022年为货币(股债商都较弱),2023年和2024年都是债券牛市,2024年9月开始进入股票牛市(债券牛市在2025年1月结束)。

以此推测,2025年7月商品牛市启动,但商品真正的牛市要到2026年。

基于这样的判断,我们需要在2026年重点布局商品期货相关产品。

历史经验:商品行情在股市行情之后,股市开始调整,商品还能上涨较长时间

股票和相关商品之间的一般思维逻辑和现实中的逻辑。

历史上的经典案例:一、2007年股市10月见顶6124点,但是股市见顶后,原油价格一路暴涨,到2008年7月才见顶达到148美元/桶。

二、2020年股市是牛市,大盘在2021年2月见顶,2021商品大涨,原油价格在2022年2月达到131美元/桶见顶

这一轮股市尚未看到见顶,推论商品牛市还有较长的行情。

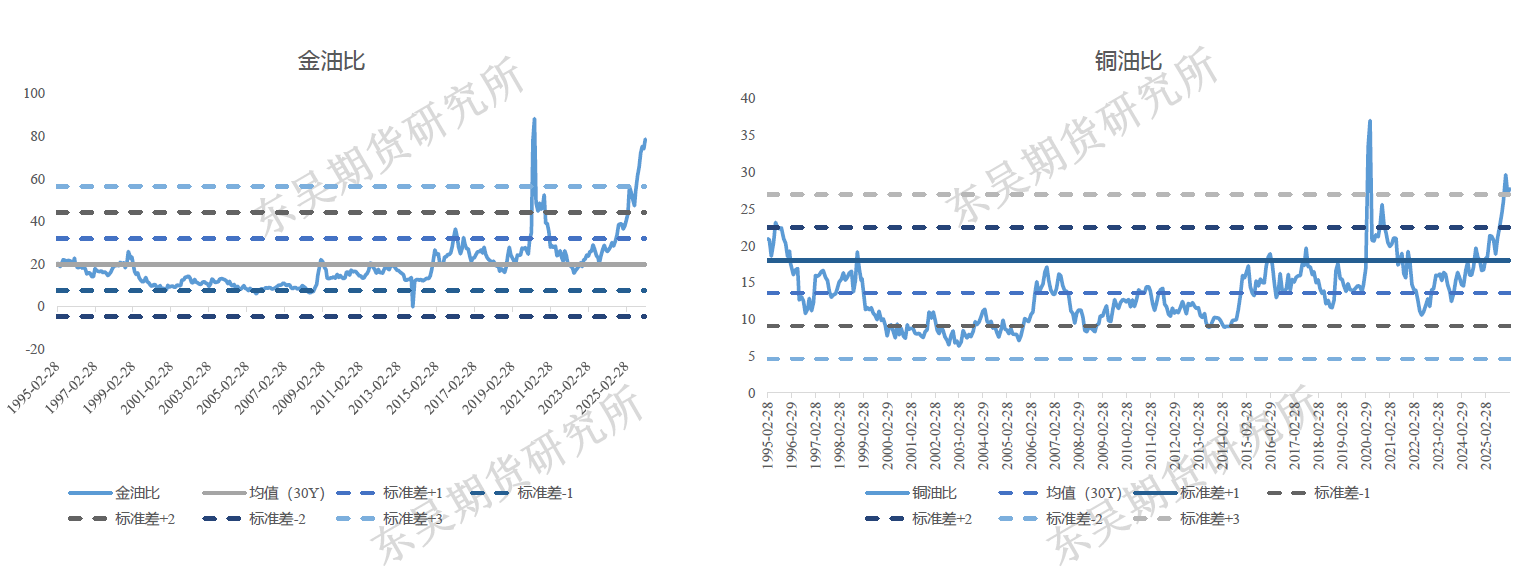

以商品比价关系来推测相关商品未来价格:商品比价的背后逻辑

金融资本碾压产业资本

这是一轮全球性的金融经济周期,金融资本占有绝对优势,将对产业资本形成碾压。

资本市场表现出如下一些特点:一、股价上涨、商品价格上涨不需要看基本面。淡化看供需关系,重点研究资金流动性。二、商品价格上涨速度很快,波动加剧。三、股票投资逻辑运用到商品投资分析上,讲未来故事成为商品驱动逻辑的宏观叙事。四、产业资本如果不借助期货期权工具,在这一轮金融资本冲击过程中将会非常被动。

政策对股票和对商品的差异

政策对股票呵护过度,即要维持股市慢牛,既不能跌,但也不能涨得过快。股指涨快了政策会调控,这会导致股指涨幅有限,同时每一年的股市风格会有非常大的变化。

政策对商品是以支持上行为主,要扭转物价下行趋势,必须让商品涨,涨快了也不会去压制。

免责声明

以上报告由东吴期货研究所制作及发布。报告是基于该公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。

作者:吴照银期货从业证号:F03139357;朱少楠投资咨询证号:Z0015327

期货投资咨询业务批准文号:证监许可[2011]1446号

期市有风险,投资需谨慎!