5月14日,在由上海有色网信息科技股份有限公司(SMM)主办、上海起帆电缆股份有限公司协办的SMM WCCE 2026(第四届)电线电缆产业发展大会暨工业展览会——主论坛上,SMM线缆行业分析师王新阳分享了“线缆行业供需现状及消费趋势解读”。

01 国内线缆行业市场现状分析

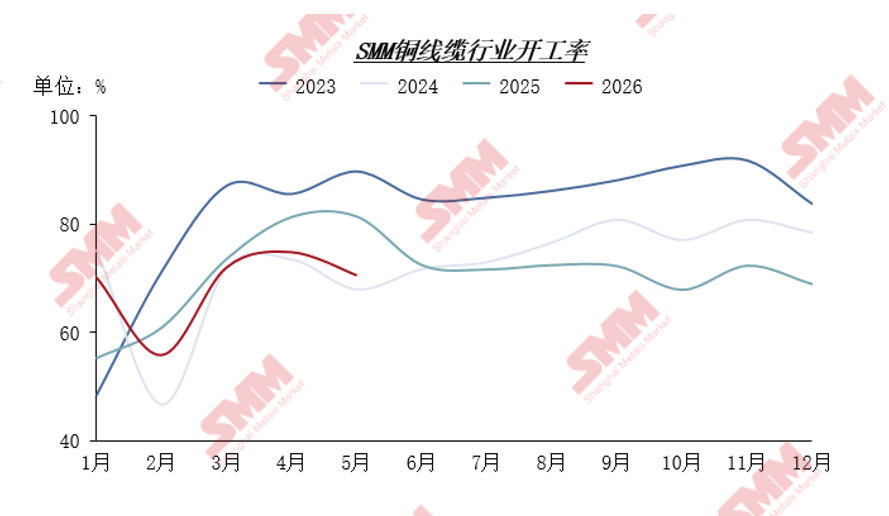

逐渐步入消费淡季叠加铜价高企 5月行业开工率出现下滑

家电、光伏步入淡季及地产负反馈传导下,整体终端需求逐步放缓,叠加铜价高位运行压制,行业开工率承压下行;而电力及新能源领域订单维持旺季景气,有效托底线缆行业开工,形成底部支撑。

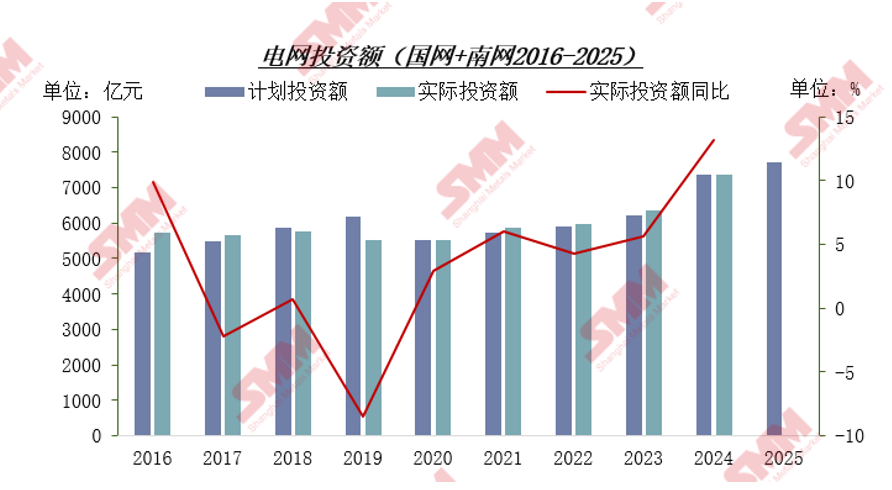

电网投资持续加码 一季度铝线缆开工率偏强运行

•十五五开局之年,国家电网投资持续加码,国内电网建设项目审批及开工节奏明显提速。2026 年一季度终端需求集中释放,拉动线缆行业产能开工率大幅回升。

•年初电网特高压项目集中招标落地,架空线工程需求放量释放;同时受低压线束铝代铜趋势推动,2026 年铝线缆招标规模普遍高于铜线缆。

•值得注意的是,受十五五开局项目集中落地、季节性旺季来临,叠加今年招标集中等多重因素带动,4月国网铜线缆招标规模显著高于历年同期水平。

线缆进口量逐年走弱,出口市场全面开花

当前线缆市场呈现出口稳步扩容、进口补齐高端短板的格局。2026 年海外电网改造升级持续推进,叠加国内外价差进一步拉大,拉动电线电缆出口需求增长。值得一提的是,2025 年美国对铜半成品加征关税后,铜线缆对美出口量短期回落,但中长期影响已逐步消化。

02 终端需求侧现状及未来展望

十五五开局之年 电网投资加码

►SMM分析

•2025年国网计划投资额预计约7720亿元,2026-2030年国网规划基础投资超4万亿元(启动提前建设),其中SMM预计2026年计划投资额将达到8472亿元。

•电网投资中特高压工程投资额逐年增长,2025年特高压工程投资占总投资额的20.66%,同比增加11.7个百分点,预计2026年占比仍将同比增加1.44个百分点至22.1%,带动铝线缆需求增长。

•未来配电网需求持续加码,新增需求将来自新能源并网(如风光发电接入)及电网刚性升级需求(如配网支撑力不足、设备质量把控等),配电网基础设施的持续升级。

新能源汽车产量大幅增长 铜单耗将有所下滑

►SMM分析

•受以旧换新等政策加持,叠加油价波动影响,新能源汽车产量大幅增加,同时预计2026年新能源汽车渗透率提升至56.5%,新能源汽车用铜量同比增长12.5%。

•高压线束铝代铜存局限性:市面上新能源车企在充电高压线束上在尝试铝代铜,但技术仍存在一定阻碍。汽车800v架构的市场中仍以铜为主,大电流传输时,铝易因电阻更大存在局部过热风险。

•汽车低压架构迈向48v,为铝代铜创造条件:低压线束技术壁垒较小,但因为截面面积的增加,对汽车内部布局不利,前期发展较为缓慢;低压系统即将从12v迈向48v(功率不变),电流会减少,对铝线截面需求下降,改善线束体积问题。

风电装机稳步增长 海缆企业满负荷生产

►SMM分析

•2025年1月出台的“136号文“深化风电市场化改革,叠加“十五五”可再生能源发展规划、“沙戈荒”新能源基地建设等政策,为风电提供了稳定的项目储备。

•“双碳”目标持续推进,陆上风电依托土地资源有序扩张,补齐偏远地区能源缺口,配合电网升级疏通电力消纳瓶颈;叠加海上风电加速布局,预计2025年-2030年风电新增装机能实现复合增长率4%。

•英国宣布自2026年4月1日起取消33项风电组件进口关税,利好国内风电设备企业出海;欧洲多国推动海上风电计划总规模近100GW,进一步利好海风建设。

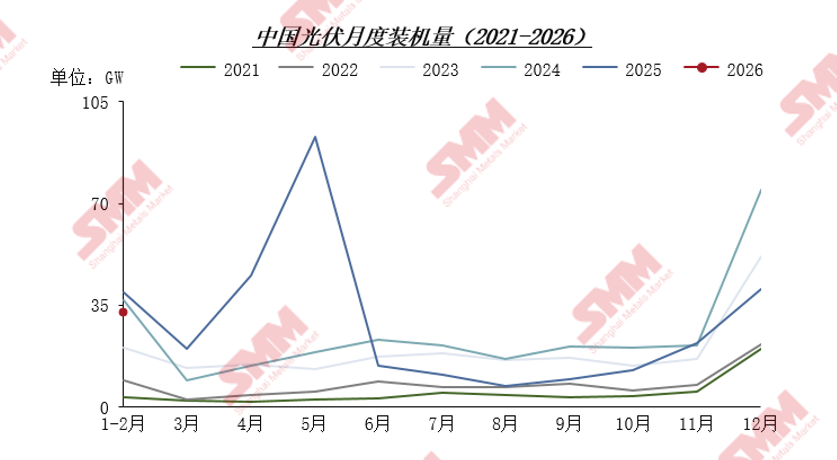

2025年抢装热潮结束 透支未来光伏装机需求

►SMM分析

•2025年光伏政策设置430、531两大并网节点,5月31日后光伏项目全面退出固定保障性电价,从而直接推动上半年光伏集中抢装,这波抢装潮提前透支了2025年下半年及2026年初的光伏市场需求,预计2026年光伏新增装机量将同比下降34%。

•值得注意的是,光伏组件与逆变器之间的直流电缆、交流低压电缆领域,铝代铜应用渗透率处于较高水平,2025年起光伏行业单位用铜单耗呈逐步下行态势。

房地产行业疲软“老生常谈” 新兴领域注入增长新动力

►SMM分析

•建筑行业用铜量延续下行态势,虽步入传统施工旺季带来需求边际回暖,但地产新开工、施工及竣工数据全面走弱,叠加基建投资力度偏弱、房企资金面持续承压,多重因素拖累下建筑板块整体铜消费依旧疲软。

•新兴领域则依托AI技术迭代与数据中心建设双重红利,用铜需求保持稳步增长。一方面,AI产业迭代推动芯片、服务器升级;另一方面,全球超大型AI数据中心加速落地,北美算力中心配套储能需求旺盛,欧洲碳中和政策及补贴加持,也持续支撑大型储能板块用铜需求提升。

•此外,国家电网 “十五五” 新增储能规划涵盖储能电站及国网大算力中心建设,但相关项目更多释放中长期需求,短期拉动效应有限。

03 “铝代铜”的驱动因素与行业影响

风电&光伏领域铝代铜环节分布

►SMM分析

•风电领域主要集中在陆上风电,且主要集中于风筒内部线路及集电线路中,连接箱变与汇流点线路只有30%为电缆线,且在2020年已基本被铝线缆取代。而海上风电铜铝替代率则比较低,主要由于海水中铝元素化学反应活跃,耐腐蚀性较差。

“铝代铜”现象对终端领域用铜量影响逐渐走低

►SMM分析

•年内铜价持续走高,铜铝比价一度攀升至4.5:1,近年风光新能源、家电等领域的铝代铜应用场景持续扩容、渗透提速。但随着行业渗透率逐步走高、技术瓶颈逐步凸显,铝代铜推进节奏或将放缓,铜替代增量步入放缓通道,预计2026年光伏、风电、汽车领域铝代铜增量同比回落13%。

•铝代铜虽一定程度压制铜材单耗需求,但同时也倒逼并加速了高端铝合金线缆赛道的发展升级。

•总结来说,当前背景下,线缆企业唯有主动适配行业格局变化,持续技术升级、优化产品结构,顺势迭代创新方能立足长远。