要点:氯化锂是硫化物固态电解质 LPSCl 体系的关键卤源,可显著提升离子电导率与空气稳定性,是全固态电池量产的高性价比路线核心材料。文章解析其技术定位、主流企业产能、三大工艺路线及成本,预判 2030 年市场规模破 0.5 万吨,高纯无水氯化锂将成为行业核心竞争力。

前言

氯化锂(LiCl)——卤化物掺杂的“关键锂盐”

硫化锂提供了锂离子,五硫化二磷构建了传导骨架,那么氯化锂(LiCl)扮演的是什么角色?答案是——氯掺杂的卤素来源,增强电导率和稳定性的关键一环。在硫化物固态电解质体系中,LPSCl(Li₆PS₅Cl)被认为是最有量产潜力的路线之一:通过在Li₂S–P₂S₅骨架中掺杂Cl⁻,室温离子电导率可提升至5–15mS/cm区间,同时改善空气稳定性和界面相容性。

图1:硫化物电解质及原料

本质而言,氯化锂是将硫化物固态电池从“实验室高电导率”推向“工业级高性价比”的决定性角色。本文系统解析氯化锂的资源格局、生产工艺、产能布局和应用前景。

一、产品介绍:氯化锂的特殊技术地位

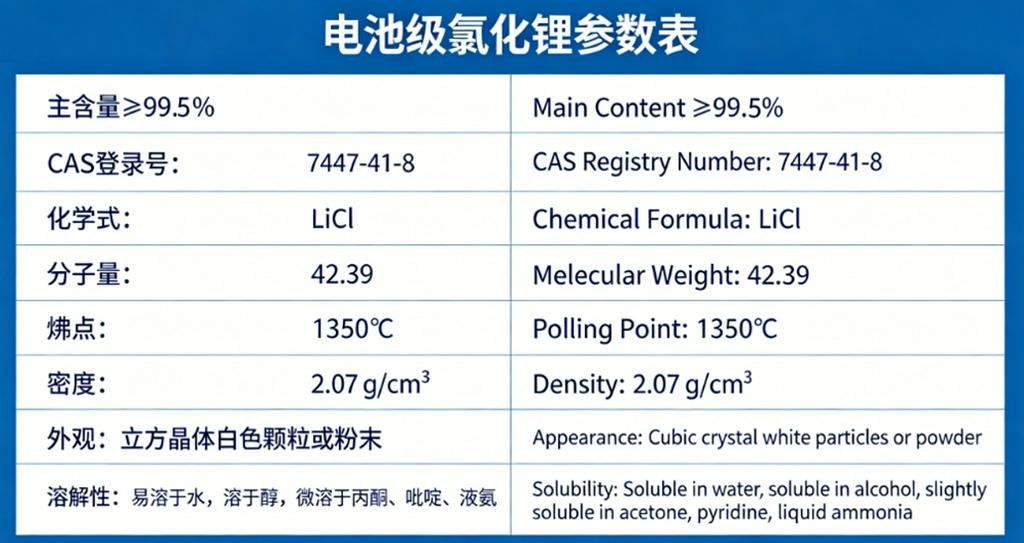

图2:电池级氯化锂参数

1.1化学性质

氯化锂为白色晶体,极易吸湿,在水中和高湿度环境中迅速潮解。固态电解质使用的LiCl必须是无水级(无水氯化锂,hygroscopicandstrictlymoisture-free),水分含量需严格控制在ppm级别。

1.2在硫化物固态电池中的核心定位

掺杂卤源:在LPSCl(Li₆PS₅Cl)体系中,Cl⁻部分取代S²⁻位点,提升离子电导率并改善界面稳定性。

空气稳定性增强:氯掺杂使硫化物电解质的湿气敏感度降低,H₂S释放量减少。这对全固态电池的制备工艺宽容度至关重要。

降低界面阻抗:含氯的硫化物电解质更适配含锂金属负极,减少界面钝化层生长,延长循环寿命。

成本优化:相对于LGPS中含有的高成本锗元素(60–80万元/吨),LPSCl路线大幅降低材料成本,是最具性价比的硫化物量产路线。

1.3电池级氯化锂的严格指标

图3:工业级和电池级氯化锂指标

在严重严苛的应用场景中,过渡金属(如Fe、Cu)即使浓度低至1ppm,也会使硫化物固态电解质降解,因此高纯无水氯化锂是电池级氯化锂的最核心要求。

二、主流企业深度分析

2.1赣锋锂业(002460)——全产品线龙头

赣锋锂业是中国锂盐产能规模最大、产品线最全的企业,2026年锂盐有效产能30万吨LCE+,产品覆盖碳酸锂、氢氧化锂、金属锂、氯化锂等40余品种。其氯化锂产能1.8万吨/年,通过锂辉石锂云母转化+盐湖提锂相结合的方式生产,正处于主要的电池级氯化锂供应商。

公司在固态电池方向同步推进:2025年研发投入占营收比重4.51%,主要方向涵盖固态电池研发和产线优化改善。赣锋对固态电池业务保持着“业绩贡献较小、长期看好潜力”的审慎乐观态度。

2.2天铁集团——产能释放中

天铁集团旗下安徽天铁锂电的氯化锂核心产能3万吨/年(无水氯化锂),安徽天铁锂电项目(一期),总投资12亿元,2024年10月启动试生产。当前状态:正处于产能爬坡阶段,产能正逐步释放。

2.3天齐锂业(002466)——四川基地布局

天齐锂业在四川设有氯化锂生产线,依托锂辉石转化+氯化路线,向氯化锂和金属锂产品线延伸。作为上中游锂资源巨头,天齐的资源基础和产业链整合能力使其在保障氯化锂高纯度基础上具备低成本扩展潜力。

2.4藏格矿业(000408)、盐湖股份(000792)——盐湖提锂路线

藏格矿业在察尔汗湖拥有万吨级氯化锂产能;盐湖股份作为中国盐湖提锂龙头企业,具备从卤水综合利用到氯化锂高纯度提纯的连续工艺。盐湖路线最大的优势是低成本和资源储备大,与锂辉石路线相比具有成本优势。

2.5其他锂盐重要参与者

雅化集团:2025年底锂盐产能提升至13万吨,固态电解质原材料取得重要突破;

盛新锂能:各万吨级锂盐产能,通过全资子公司布局硫化物固态电解质材料研发与销售。

三、生产工艺流程与成本构成

3.1三大主流工艺路线对比

图4:氯化锂三大主流工艺路线

电池级无水LiCl的核心壁垒在于两点:一是高纯度的多级提纯与除杂能力(去除Mg、Ca、Na等痕量杂质),二是无水化——氯化锂晶格中结晶水的彻底去除以及从湿料到成品储运的全链条水分控制,干燥环境和惰性气体封装是保证产品质量的基本保障。

3.2成本与价格分析

电池级无水氯化锂2026年初均价约为几十万元/吨。

盐湖路线成本显著低于矿石转化路线,决定了藏格矿业、盐湖股份拥有更大的降本空间。

固态电池级LPSCl对氯化锂纯度的额外要求(金属杂质<1ppm)是目前价格提升的主要变量。

四、LPSCl体系的应用趋势

4.1LPSCl——硫化物体系中的“量产最优解”

在硫化物电解质的多条路线中,LPSCl(Li₆PS₅Cl)在性能、成本和工艺复杂度的三维维度中找到了较好的平衡点。

LPSCl的“量产友好型”体系使其成为2026年固态电池中试的主流选择。以LPSCl为基础的固态电解质产品离子电导率可达5.57mS/cm以上,与液态电解液相当, 主流规格651。

4.2氯化锂需求预测

2026年:LPSCl中试加速推进,带动氯化锂需求。

2027–2028年:全固态电池示范装车启动后,年需求预计千吨量级;

2030年全固态规模化量产:电池级氯化锂市场规模有望突破0.5万吨/年。

五、未来规划与战略展望

5.1产能扩张持续升温

赣锋锂业规划在内蒙古建设8万吨/年氯化锂基地(2026年释放部分产能);盐湖股份和藏格矿业持续推进盐湖氯化锂的高纯度提纯线;全球范围看,电池级无水氯化锂市场总产能仍处于快速扩张期。

5.2高纯无水LiCl成为差异化竞争力

随着LPSCl在全固态电解质中的主导地位确立,拥有高纯无水产品生产能力的企业将获得显著的供货溢价与客户黏性。目前只有较少企业能满足金属杂质<1ppm的要求,这构成了二线盐湖产LiCl升级的二次提纯壁垒。

5.3一体化:从锂盐到电解质的整合

成功的原料企业不满足于氯化锂单一产品,正向下游电解质粉体和电芯领域延伸——恩捷股份的“隔膜→氯化锂→电解质膜”布局、赣锋锂业的“盐湖/矿石→氯化锂→固态电池”全链条,意味着氯化锂将不再只是中间产品,而是硫化物全产业链体系中一个重要起点。

说明:对本文中提及细节有任何补充或关注固态电池的发展时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

相关阅读