要点:磷石膏年产量超亿吨、堆存量逾8亿吨,环保压力倒逼资源化转型。在“以用定产”等强政策驱动下,磷石膏制酸联产水泥技术实现突破,形成“硫资源内循环、钙资源高值化”闭环。该技术每吨硫酸可替代0.3-0.35吨进口硫磺,降低水泥熟料工艺碳排40%-50%。近三年鄂、黔、滇、川百亿级项目密集上马,产业迎来规模化拐点。

磷石膏制酸

一、前言:必要性

磷石膏是湿法磷酸生产过程中产生的固体副产物,每生产1吨85%磷酸约产生3吨磷石膏,1吨P₂O₅约产生5.5-6吨磷石膏;每处理1吨磷矿石(以P₂O₅含量30%)计,大约产生1.5吨磷石膏。中国作为全球最大的磷肥生产国,每年磷石膏产生量约1亿吨。如据中国磷复肥工业协会统计,2022年中国磷石膏年产生量约1.05亿吨,综合利用率约为45%左右,主要用于水泥缓凝剂、筑路材料、矿山充填、建材制品等低附加值领域。

长期以来,磷石膏主要以堆存方式处置,累计堆存量已超过8亿吨,这不仅占用大量土地资源,且存在环境风险——磷石膏中所含的可溶性磷、氟及重金属等物质可能对土壤和地下水造成污染。如何实现磷石膏的大规模、高附加值资源化利用,已成为磷化工行业绿色转型的核心命题。

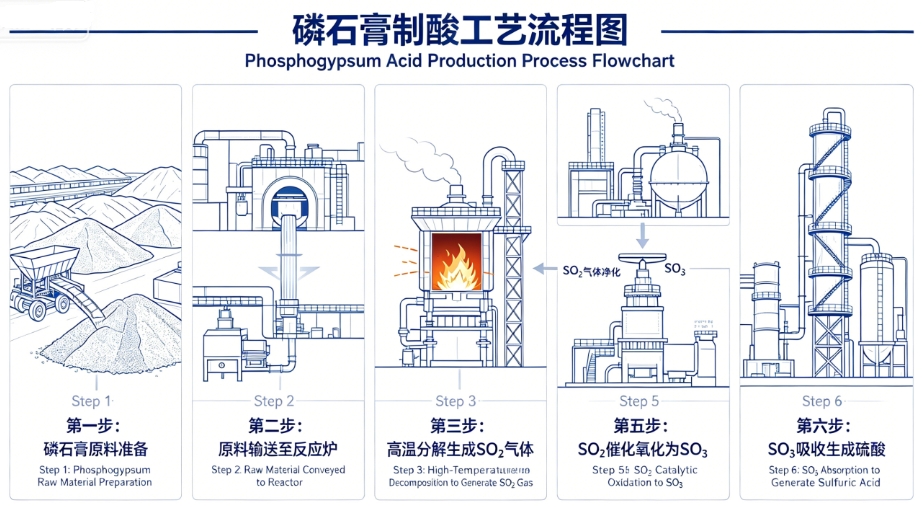

磷石膏制硫酸联产水泥技术,是实现磷石膏中硫、钙资源循环利用的战略性解决方案。其核心原理是将磷石膏中的硫酸钙(CaSO₄·2H₂O)在高温还原气氛下分解,生成二氧化硫(SO₂)气体用于制取硫酸,同时分解产生的氧化钙与添加的硅铝质材料反应形成水泥熟料。该技术实现了“硫资源内循环、钙资源高值化利用”,可大幅减少磷石膏堆存压力,同时缓解我国硫资源对外依存度高(硫磺进口依存度50%左右)的困境。

磷石膏制硫酸联产水泥技术因投资门槛高、技术难度大,长期以来仅占综合利用总量的不足3%。然而,随着环保压力的加剧和技术的成熟,这一格局正在迅速改变。

近三年来,随着环保政策持续收紧、磷石膏“以用定产”新规全面落地以及三代磷石膏制酸技术的突破性进展,磷石膏制酸产业迎来了历史性拐点。以湖北、贵州、云南、四川为核心,数百万吨级的磷石膏制酸联产水泥项目密集上马,总投资规模突破百亿元量级。本报告旨在系统梳理磷石膏制酸联产水泥行业的宏观背景、技术路径、经济效益、企业装置现状及未来趋势,为行业决策提供参考。

二、行业背景及政策引导

2.1 行业背景:固废压力——磷石膏固体废物堆放压力和风险大

磷化工产业集中布局云贵鄂川等地,磷石膏堆存库容日趋紧张,环保督查趋严,随意堆存、填埋受限,传统综合利用途径消纳量有限,亟需大规模工业化消纳路径。

我国磷石膏综合利用长期面临"量大、质差、利用难"的困境。磷石膏中残留的可溶性磷、氟及重金属等杂质,限制了其在建材领域的直接应用。传统堆存方式不仅占用大量土地,还存在渗漏污染地下水的环境风险。随着"双碳"目标推进和环保政策趋严,磷石膏的无害化处理与资源化利用已成为磷化工企业生存发展的刚性约束。

2.2政策引导:核心驱动力

国家及云贵鄂鲁等主产省份陆续出台固废综合利用、磷化工绿色转型、双碳、能耗双控系列政策:支持磷石膏大宗资源化利用,鼓励制酸、联产水泥等高值化路径;给予固废利用税收减免、环保补贴、能耗指标倾斜;严控新增磷石膏堆存,倒逼磷肥企业配套自建消纳装置;将磷石膏循环利用纳入绿色制造、园区循环化改造重点目录,从政策端强制 + 激励双向推动行业发展。

2.2.1 国家层面

“十四五”大宗固体废弃物综合利用指导意见(发改环资〔2021〕381号):提出到2025年,磷石膏综合利用率达到75%以上,重点推动磷石膏制硫酸联产水泥等高值化利用技术产业化。

《关于“十四五”推动石化化工行业高质量发展的指导意见》(工信部联原〔2022〕34号):明确提出推进磷石膏制硫酸联产水泥技术攻关和示范工程建设。

《加快“以用定产”推动磷石膏资源化利用的指导意见》(生态环境部等):对磷石膏产生量大的地区,实行磷石膏“以用定产”政策,即磷石膏综合利用率不达标的磷酸生产企业,将面临限产甚至停产风险。

2.2.2 地方层面

湖北省:2021年发布《湖北省磷石膏综合利用条例》,是全国首部磷石膏综合利用地方性法规,明确要求磷石膏综合利用率到2025年达到75%以上,并设立省级磷石膏综合利用专项资金。宜昌市更是将磷石膏综合利用率与企业磷矿资源配置挂钩。

贵州省:2022年出台《贵州省磷石膏资源化利用专项行动方案(2022—2025年)》,按“以渣定产”原则强制执行,要求磷石膏综合利用率必须达到100%(即当年的产生量必须全部利用),倒逼企业上马磷石膏制酸等高端利用项目。

云南省:2023年发布《云南省磷石膏综合利用三年行动方案》,提出到2025年全省磷石膏综合利用率达到70%以上,重点支持磷石膏制酸联产水泥项目。

四川省:德阳、绵竹等磷化工集聚区已将磷石膏制酸项目纳入绿色低碳优势产业重点支持目录。

上述政策使得磷石膏制酸从“可选项”变为“必选项”。尤其是贵州“以渣定产”和湖北的强制性要求,直接催生了2024-2026年磷石膏制酸项目的集中爆发。

2.3 资源短板:硫资源安全保障的现实需求

中国是全球最大的硫酸消费国,同时也是磷肥生产的核心原料硫酸的主要使用国。然而,我国硫资源高度依赖进口,硫磺对外依存度长期维持在约50%,主要来自中东和加拿大等地区,地缘政治与供应链的不确定性较大。尤其自2025年以来,国际地缘冲突、海运波动及大宗商品价格震荡使硫磺价格大幅波动,硫磺制酸成本居高不下,产业链抗风险能力明显不足。

在此背景下,磷石膏制酸技术展现出重要的战略价值。该技术将废弃的硫酸钙(磷石膏)转化为硫酸,每生产1吨硫酸可替代约0.3~0.35吨进口硫磺,从而有效缓解硫资源对外依赖。同时,它构建了“磷矿—磷酸—磷石膏—硫酸—磷肥”的闭环循环体系,既实现了固废的大规模消纳,又提升了硫资源的自给能力,具有显著的循环经济与安全保障双重意义。

2.4 碳中和目标的间接驱动

磷石膏制酸联产水泥工艺在碳减排方面具有显著优势。与传统石灰石水泥路线不同,该工艺原料中不含碳酸钙(CaCO₃),从而避免了碳酸盐分解产生的大量工艺CO₂。每生产1吨水泥熟料,传统路线约排放0.85吨CO₂,而磷石膏制酸联产水泥可减少约40%~50%的工艺碳排放(视工艺路线和配料方案而定)。尽管煅烧过程仍需消耗化石燃料,但其综合碳足迹仍优于传统工艺。

此外,该技术还带来显著的产业协同效益:一方面,传统水泥行业正面临能耗双控、碳减排及原材料价格上涨的多重压力,磷石膏制酸副产的水泥熟料可作为补充原料,实现固废替代天然矿产,降碳减耗;另一方面,经过多代工艺迭代,磷石膏制酸联产水泥已从示范走向规模化量产,装置稳定性、能耗及产品纯度大幅提升,具备了大规模推广的技术条件。

说明:对本文中提及细节有任何补充,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!