在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-电力市场及能源转型系列论坛上,能源盒子 创始人、首席分析师 诸葛围绕“2025光储行业回顾与2026趋势展望”的话题展开分享。

整体回顾

2025年光储行业规模稳步增长进入市场化驱动阶段

光储行业发展特征:

行业结构优化:落后产能淘汰、产品集中度升、头部企业引领;

光储融合加剧:各类应用场景、光储协同调度;

区域分化加剧:华东华南主导、西部资源优势;

跨界融合深化:持续入局光储、拓展发展便捷。

市场全景

光伏行业发展亮点

制造端年产值突破10000亿元;出口总额突破1800亿美元;累计装机突破1200GW;单年新增装机突破300GW;组件出口国家和地区超200个。

光伏装机爆发式增长

2023-2025 年,光伏新增装机规模实现爆发式增长,连续三年突破200GW,2025年我国光伏新增装机316.57GW,同比增长14.05%,截至2025年底,光伏累计装机已达1119.91GW,即将突破1200GW。

2025年光伏新增装机情况

2025年光伏新增装机316.57GW:

地面光伏163.57GW;户用光伏45.95GW;工商业光伏107.06GW。

截至2025年年底光伏累计装机情况

截至2025年底光伏累计装机1199.914GW:

地面光伏666.914GW、分布式光伏533GW、户用光伏205.832GW、工商业光伏327.168GW。

光伏产品出口情况

中国光伏产品出口由高速扩张转向结构调整,组件主导地位弱化,硅片、电池比重提升。

2025年中国储能市场现状

截至2025年底,中国已投运电力储能项目累计装机规模达213.3GW(包括抽水蓄能、熔融盐储热、新型储能),同比增长54%。

新型储能累计装机超过百吉瓦,达144.7GW,同比增长85%,占比较2024年底再次上升11.1个百分点。新型储能中锂离子电池仍占绝对主导地位,占比达96.9%。

2025年中国新型储能装机情况

新型储能新增功率规模接近抽水蓄能累计装机规模(66.76GW),新增能量规模超过历史累计能量规模(截至2024年底,累计规模78.3GW/184.2GWh)。

新型储能应用场景新增分布

2025年新增投运储能仍然以独立储能和新能源配储为主,独立储能新增装机42GW,同比增长59%,新能源配储新增装机17GW,同比增长37%;

得益于国家与各地政策对工商业储能的大力推动,用户侧储能新增装机约6GW,占比较24年提升2个百分点。

电化学储能装机增长情况

2025年1-12月,电化学储能呈稳步增长态势,全国电力安委会24家企业成员单位新增投运电站525座、总装机47.16GW/134.85GWh,较2024年增长27%。

电化学储能累计投运增长

截至2025年底,累计投运电化学储能电站总功率达109.29GW,较2024年底增长75.9%,总容量达276.22GWh,较2024年底增长达95.4%。

电化学电站应用场景时长分布

从应用场景看,独立储能主要储能时长为2h,占独立储能总功率的71.86%;新能源配储主要储能时长为2h、4h,合计总能量占比达到90.24%;火电配储主要储能时长为1h以下,总能量占比97.89%;工商业配储主要储能时长为2h以上,合计占工商业总能量的99.27%。

磷酸铁锂价格走势

据统计,2025年我国磷酸铁锂产量387.5万吨,同比增幅约为56.2%

磷酸铁锂价格在2022年末达到最高点后,受产能过剩影响,自2023年初开始迅速下跌。24年中旬至25年中旬,价格持续在3万元/吨左右的低点震荡,到2025年底,价格有所回升,最高上涨至约5.5万元/吨左右,近期再次开始回落。

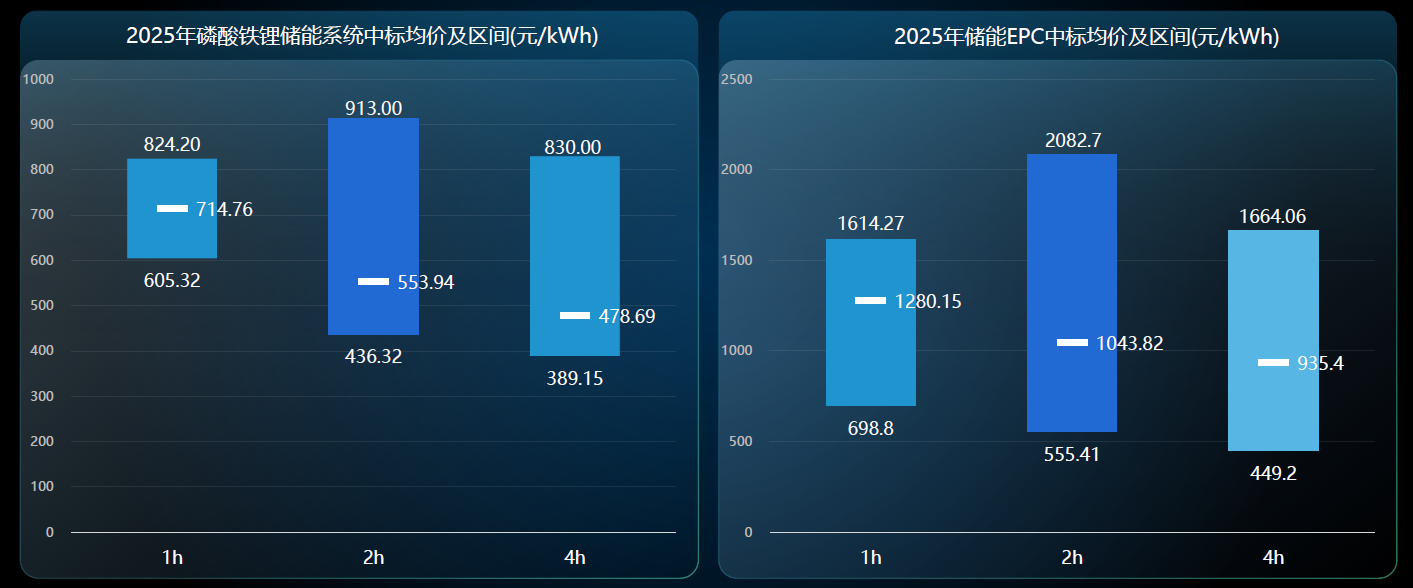

国内储能招中标情况

2025年全国总计招标规模为164.4GW/462.3GWh。

2025储能项目中标数量较2024年略有缩减,但是中标规模仍然大幅增长,合计规模增速超230%。体现出2025年中标项目从“冲数量”到“重质量”的转变。

储能中标价格

政策解读

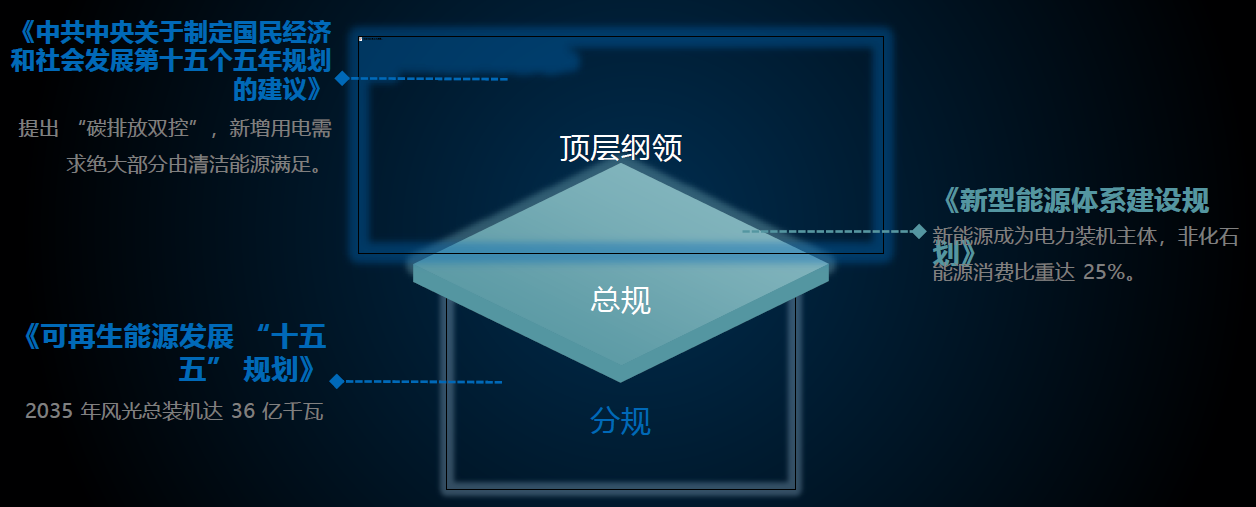

“十四五”核心政策梳理

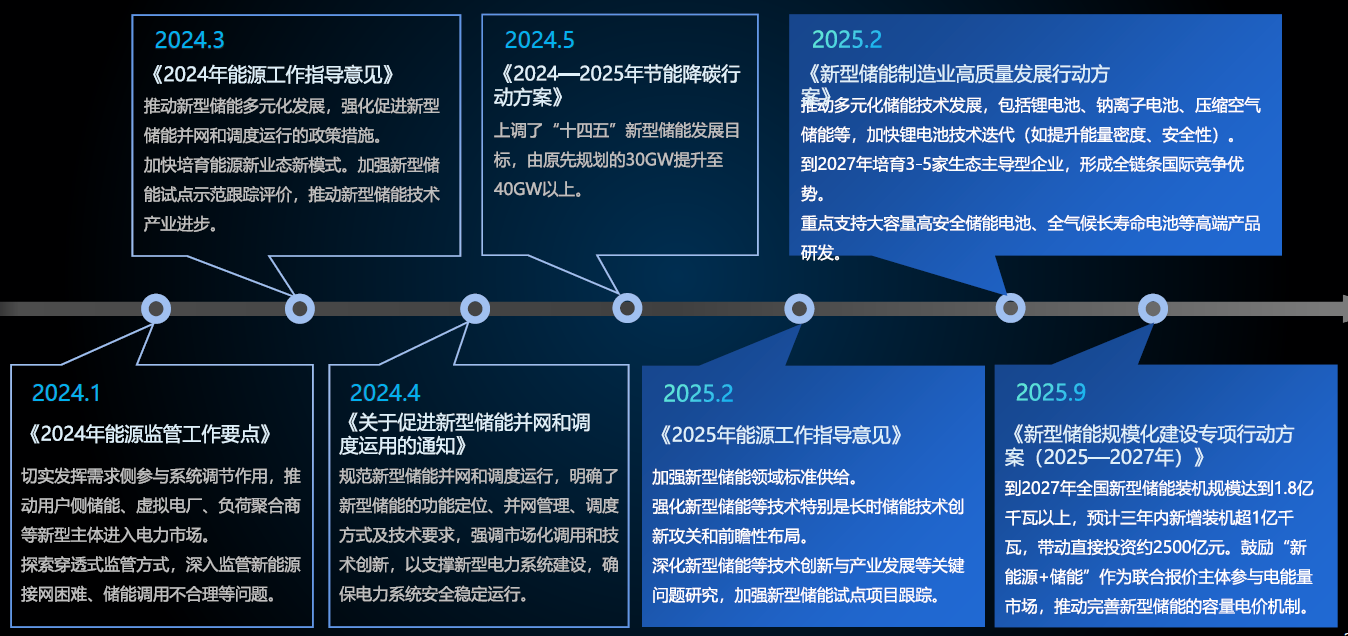

2021年:

《关于2021年风电、光伏发电开发建设有关事项的通知》:以消纳责任权重为引导,建立保障性并网+市场化并网双轨机制,明确9000万千瓦保障性并网,保留户用光伏补贴,推动风光项目平价上网与高质量跃升发展。

《关于开展分布式光伏发电整县(市、区)推进工作的通知》:推动分布式光伏发电在县域范围内的大规模应用,促进光伏与农业、建筑等领域的融合发展。

2022年:

2022年6月,国家能源局等9部门联合印发《“十四五”可再生能源发展规划》

《关于促进新时代新能源高质量发展实施方案的通知》:锚定12亿千瓦装机目标,以大基地+分布式并举、消纳+改革+产业+用地协同,全面推动新能源规模化、市场化、高质量发展。

《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》:以库布齐、乌兰布和、腾格里、巴丹吉林四大沙漠为核心,规划到2030年建设总装机约4.55亿千瓦的风光大基地。

2024年:

2024年以来,新型经营主体、绿电直连、虚拟电厂、绿证、消纳调控、集成发展等政策陆续出台。

2025年:

2025年1月,国家能源局分布《分布式光伏发电开发建设管理办法》

《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》以市场化定价、公平参与、区分存量增量、政策协同为思路,推动新能源上网电价全面市场化,建立可持续发展价格结算机制,从多方面保障落实,将对新能源行业、电力系统及终端用户产生积极影响。

“十五五”政策规划

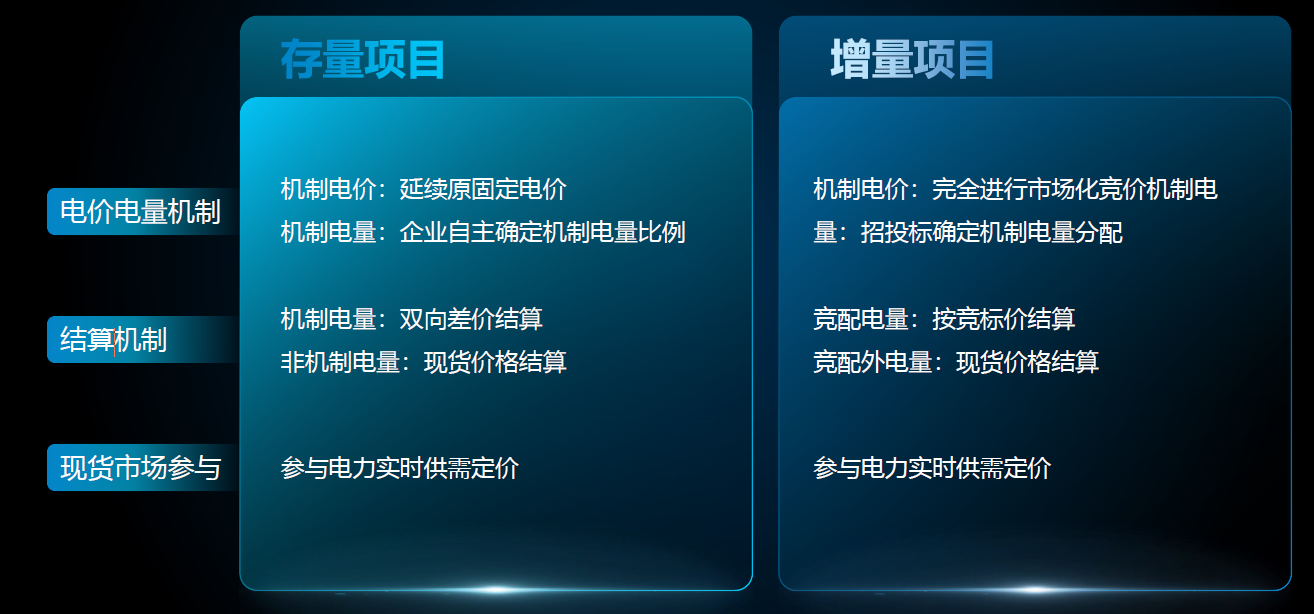

136号文项目规定

136号文政策指引改革

新能源发展及电力体制改革的标志性事件:

新能源电价制度:

2009年新能源固定电价制度,2018年新能源平价项目示范,2025年实现无差别全面市场化交易;

电力市场化建设:

2021年燃煤发电上网电价市场化改革;2023年建立煤电容量电价机制;2025年实现火电和新能源全面入市交易。超过80%的电源,电量参与市场。

新型储能政策梳理

取消新能源强制配储

2025年2月9日,国家发改委、国家能源局联合印发《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》,明确提出“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件”。宣告了已实施8年新能源强制配储政策走向终点。

新能源配储的未来

取消新能源强制配储后,虽然短期内会对行业造成巨大冲击,阵痛难以避免,但是长期来看,这将有利于行业健康发展,推动储能行业从“政策驱动”向“市场驱动”转型,储能项目是否建设将由需求与市场决定,而不是政策强制。部分依赖低价竞争的“低质”企业将退出市场,“技术硬、质量高、经济性好”的企业将获得更大的发展空间。

储能盈利模式重构

2026年1月30日《关于完善发电侧容量电价机制的通知》(114号文)正式落地;全国统一独立储能容量电价基准元/千瓦·年(甘肃最高330元/千瓦·年)

靠峰谷价差盈利→容量电价兜底+电能量收益+辅助服务;

IRR稳定在6%-12%。

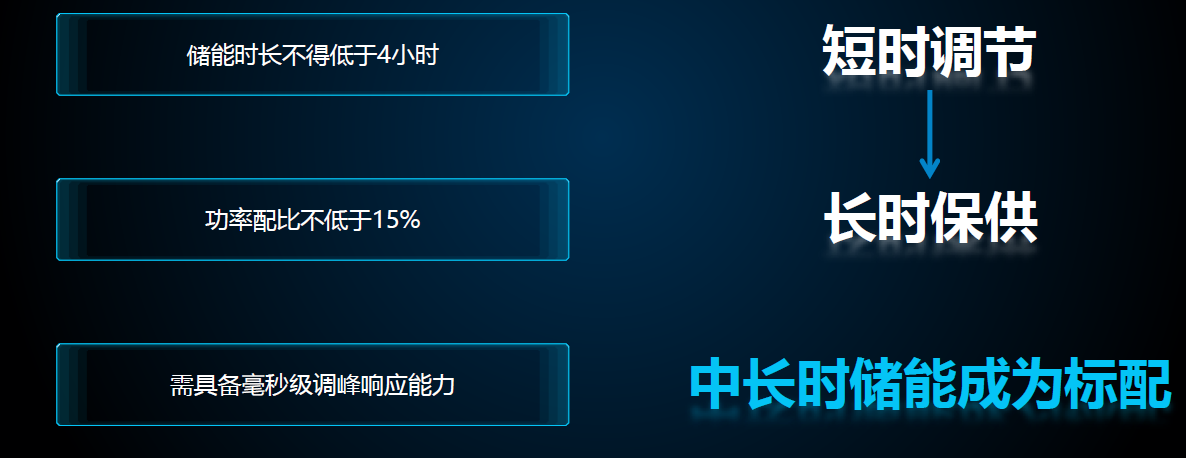

配储要求升级

3月11日,国家能源局正式发布《关于进一步规范风光储一体化项目并网调度管理的通知》,新规自2026年4月1日起正式实施。

绿电直连政策

2025.5

发改委、能源局发布《关于有序推动绿电直连发展有关事项的通知》

该通知明确了绿电直连的定义内涵,即风光等新能源不直接接入公共电网,而通过专用电力线路与单一电力用户实现直接连接。

政策要求绿电直连项目新能源年自发自用电量不低于总发电量的60%,占总用电量的比例由2025年不低于30%逐年提升至2030年不低于35%。

“绿电直连”政策的落地及后续各地项目的建设推进,将对新能源发电渗透率持续提升的新型电力系统建设起到重要帮助作用,突破“增量配电业务”限制,将符合要求的已建成新能源发电项目和存量负荷纳入范围,为新能源并网消纳打开了重要的空间。

2025.9

国家发改委印发《关于绿电直连项目输配电价政策有关事项的通知》(发改价格〔2025〕1192号)

1.明确“按容量计费”原则,下网电量免系统备用费;

2.接入公共电网按容量缴纳输配电费,建立容量电价机制;

3.推行“谁受益、谁负担”费用分摊原则,避免交叉补贴;

4.界定自发自用、下网、上网电量的费用缴纳差异,明确成本核算标准。

虚拟电厂

虚拟电厂的功能定位

虚拟电厂对增强电力保供能力、促进新能源消纳、完善电力市场体系具有重要作用。在系统运行方面,可提供调峰、调频、备用等多种调节服务。在需求侧管理方面,可组织负荷资源开展需求响应。在市场交易方面,可聚合分散的资源参与市场交易

虚拟电厂的定义

虚拟电厂是基于电力系统架构,运用现代信息通信、系统集成控制等技术,聚合分布式电源、可调节负荷、储能等各类分散资源,作为新型经营主体协同参与电力系统优化和电力市场交易的电力运行组织模式。

目前,已经有包括四川、贵州、深圳、江苏、上海等地,均在加速推动虚拟电厂的建设。

趋势展望

“十五五”实现碳达峰的决胜期

光储应用场景爆发

数据中心——算电协同;光伏+储能+运维——绿电直供;建筑一体化光伏——BIPV;适配园区、物流中心——光储充一体化。

光伏行动建议

短期:优先布局虚拟增容与光储配套,对接虚拟电厂;

中期:打造零碳园区标杆,参与绿电与碳交易;

长期:构建智能化能源管理平台,实现全链路数字化。

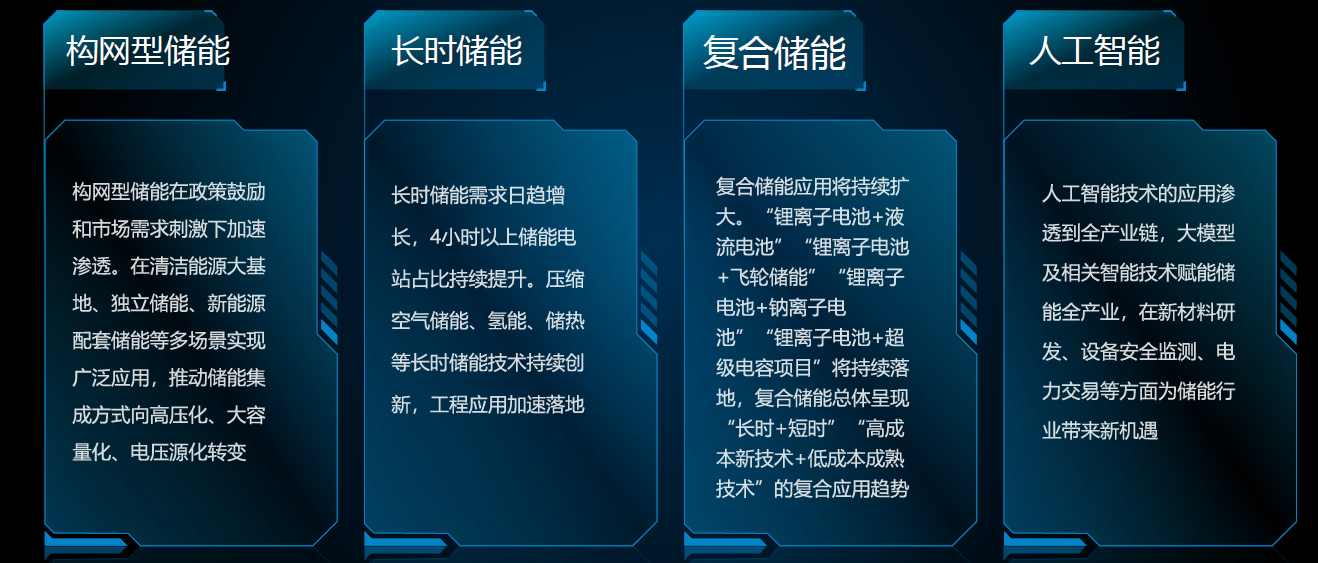

储能技术趋势

储能发展趋势

电芯大容量化、长时化,场站大型化。

产业链竞争焦点从“制造产能”转向“全生命周期技术与服务能力”

装备制造企业:

企业竞争聚焦于长寿命、高安全、低衰减的核心材料与电芯技术

设计企业:

核心价值在于选址、资源评估与测算,确定设计原则;

系统集成商:

基于AI的智能调控、寿命管理、安全预警等软件与算法

运营服务商:

通过聚合与优化策略,在复杂市场规则中实现收益最大化

中国新型储能装机展望

随着“十五五”期间国家与地方刺激政策的出台、储能技术的持续进步、投资成本的不断下降、商业模式的逐渐成熟,未来5年,中国新型储能还将以超过20%的年均复合增速快速发展。

点击了解论坛详请

点击了解论坛详请