在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-电力市场及能源转型系列论坛上,中国电力企业联合会中电联规划发展部改革处处长,中电联电力市场分会副秘书长 孙健围绕“统一电力市场建设的机遇与挑战”的话题展开分享。

全国统一电力市场建设进展

“十四五”时期能源电力转型发展取得显著成果

在“四个革命、一个合作”能源安全新战略和“双碳”目标指引下,我国能源转型取得显著成果,构建起全球最大、发展最快的可再生能源体系,为能源绿色转型和中国式现代化建设提供了坚实的能源保障。

全社会用电量历史性突破10万亿千瓦时。2025年,全国全社会用电量10.37万亿千瓦时,同比增长5%。中国成为全球首个年用电量突破10万亿度的国家。相当于美国全年用电量的两倍多,超过欧盟、俄罗斯、印度、日本的年用电量总和。

电源结构绿色化转型持续加快。“十四五”期间,新能源装机超过火电,2025年底全国风光发电累计装机达18.4亿千瓦,较“十三五”末增长2.4倍。煤电机组积极稳妥地向系统支撑性和调节性电源转变。

新型储能保持较快发展。装机接近1.5亿千瓦,占全球总装机比例超过40%,稳居世界首位。新型储能应用结构发生根本性变化,主要应用场景从以用户侧(占比35%)为主转向独立储能(占比58%)为主。

“十五五”是构建新型电力系统的关键期

预计十五五期间电力需求延续较快增长态势。

2020年~2024年,全社会用电量年均增长7.0%。从分领域用电量增速看,算力基础设施、新能源汽车、电制氢等新兴领域逐步成为拉动用电需求的新增长极。

根据预测结果,预计2030年全社会用电量达到13.5万亿千瓦时(年均增长6000万千瓦时、增速5.4%)、最大负荷达到21.0亿千瓦(年均增长1亿、增速6.0%)。

统一电力市场建设是党中央的战略部署

纵深推进全国统一大市场建设、畅通国内循环、促进资源在全国范围内的优化配置,是党中央构建新发展格局、推动高质量发展的重大战略决策。电力行业坚决贯彻国家战略,电力体制改革取得重大进展,成为全国统一大市场建设的“先锋队”和“排头兵”。

我国电力市场发展历程

关于电力体制改革,中办国办级别的发文一共有三次,2002年国发5号文,2015年中发9号文,以及这次2026年国办发4号文,每个文件都引领了未来一段时期的电力体制改革。

全国统一电力市场建设取得的成绩

1. 电力市场政策规则体系基本建立

新一轮电力体制改革以来,电力体制改革、电力市场顶层设计《电力市场运行基本规则》(国家发改委令2024年第20号)等政策文件相继出台,基本形成了全国统一电力市场“1+6”基础规则体系。

2. 电力市场总体框架基本形成

目前,我国已基本建成“统一市场、协同运作”的电力市场总体框架。在空间范围上覆盖跨电网经营区、省间、省内;在时间周期上覆盖多年、年度、月度、月内和日前、实时现货交易;在交易标的上:覆盖电能量、辅助服务等交易品种。

3. 电力价格主要由市场决定的机制初步建立

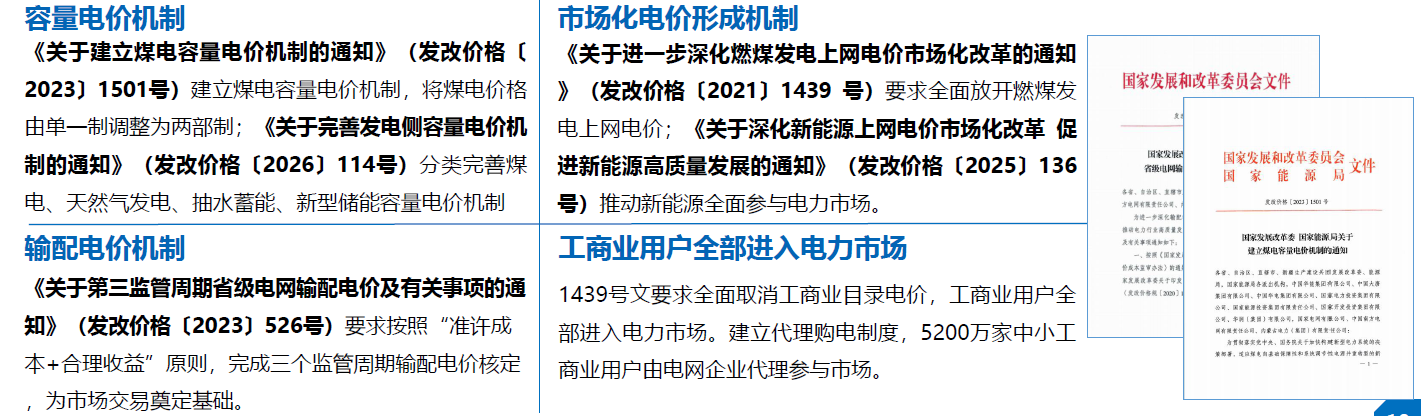

建立健全容量电价机制,分类完善煤电、天然气发电、抽水蓄能、新型储能容量电价机制。明确核定输配电价机制;全面放开燃煤发电上网电价;推动新能源全面参与电力市场;建立代理购电制度,中小工商业用户由电网企业代理参与市场。

4. 市场成为电力资源配置的主要方式

2025年,全国市场化交易电量6.6万亿千瓦时,占全社会用电量比重达到64%,占电网售电量比重77.8%;交易电量较十三五末实现翻倍增长,市场化率提升25个百分点。

截至2025底,全国电力市场经营主体数量102万家,同比增长26.3%,其中发电企业3.8万家,电力用户97.7万家,售电公司4640家。

5. 电力现货市场建设全面覆盖

省间现货市场和七家省级现货市场转入正式运行;南方区域电力市场转入连续结算试运行;其余除西藏、冀北的省级现货市场均已进入连续结算试运行,电力现货市场发现时空价值、实时传导供需信号的作用不断凸显。

6. 电力市场绿色消纳机制逐步建立

绿电交易规模逐步扩大

2023年,全国绿电交易电量695.3亿千瓦时,同比增长284.2%;

2024年,全国绿电交易电量2349.5亿千瓦时,同比增长238%。

2025年,全国绿电交易电量3285亿千瓦时,同比增长38.3%。

绿证交易市场更加活跃

2025年,国家能源局共计核发绿证29.47亿个,其中可交易绿证18.93亿个。

2025年,全国完成绿证交易9.30亿个,其中绿色电力交易绿证2.50亿个。

7. 电力市场有效推动新业态发展

积极开展新型储能入市交易。山东、山西推动独立储能“报量报价”参与现货和辅助服务市场,湖南、宁夏等省开展储能容量租赁交易,推动分散难调的配建储能向集中可调的共享储能转变。

探索电动汽车绿电消费机制。创新引导充电负荷主动响应新能源发电,在服务系统稳定运行、新能源消纳、缓解配电网建设压力等方面发挥积极作用,北京、上海、浙江等地试点新能源车充新能源电。

试点虚拟电厂参与市场交易。山西、山东等地区虚拟电厂以报量报价、报量不报价形式参与现货市场;华北、上海、浙江等5个地区将虚拟电厂纳入辅助服务市场,按需参与削峰、填谷交易。

8. 电力市场监管体系日趋完善

监管机构在持续深化常规监管工作基础上,定期开展电力领域综合监管。

市场监督评价机制进一步健全,市场管理委员会在市场监督、规范市场运作方面发挥了重要作用。

通过健全监管体制机制,推动市场监管公平统一,提升市场综合监管能力和水平。

未来的机遇和挑战

全国统一电力市场发展展望

(一)多层次电力市场协同运行亟待进一步加强。

(二)电力市场功能和交易品种有待进一步丰富。

(三)支撑新能源大规模发展和入市的政策与市场机制仍需完善。

(四)提升系统充裕和灵活调节能力的市场机制需要创新。

结合碳达峰、碳中和目标,以及能源绿色转型的速度,全国统一电力市场建设按照“三步走”战略推进,即2025年初步建成、2030年基本建成、2035年全面建成。

完善跨省跨区电力交易,实现全国电力资源畅通循环。进一步畅通跨经营区交易渠道,推动国家电网、南方电网经营区之间市场化交易常态化,实现全国范围内交易畅通。建设区域市场,一体化建设运营南方区域电力市场,完善长三角电力互济机制,探索相邻省份自愿联合、融合交易的可行方式。

要逐步转向“统一报价、联合交易”。

探索相邻省内市场自愿联合或融合的可行方式。

对现货、中长期、辅助服务、容量等市场之间的衔接机制提出了要求。

持续放开发用电计划,各类主体平等广泛入市。2030年,市场化交易电量占全社会用电量达70%。新能源全面入市,推动沙戈荒新能源基地各类型电源整体参与市场,分布式电源通过聚合或直接交易等方式参与市场。

分品种、有节奏推进气电、水电、核电参与市场。

缩小电网代理购电规模,推动10千伏以上用户直接参与市场。

推动虚拟电厂、智能微电网、可调节负荷等新型经营主体灵活参与电力市场。

体现电力商品多为价值的市场机制进一步完善。

进一步完善中长期市场,发挥中长期市场压舱石作用。

现货市场2027年基本实现正式运行。

丰富辅助服务品种。形成调节成本和价格传导机制。

完善覆盖煤电、气电、抽水蓄能、新型储能等在内的多种电源类型容量电价机制。探索市场化容量电价形成机制,支持有条件的地区通过报价竞争形成容量电价。探索推进全国容量市场建设,在地方探索实践的基础上,条件成熟时探索建立容量市场,确保电力系统安全稳定运行的容量支撑。

全国统一电力市场发展面临的挑战

探索新能源更好参与电力市场机制。

围绕沙戈荒大基地、分布式等多种形式的新能源项目,提出差异化的入市路径。

推出聚合省间绿电交易、签订多年期绿电合同、强化绿电消费溯源等具体举措,更好满足企业绿电消费需求。

条件成熟时,研究电力期货市场和输电权市场。探索实行两部制或单一容量制跨省跨区输电价格,为适应新能源大规模外送创造条件。

全国统一电力市场发展展望

构建用户侧资源互动响应机制,助力能源绿色低碳转型。完善需求响应资源分级分类管理机制,形成稳定可靠的资源库,健全多元主体参与需求响应的准入条件,积极培育储能、数据中心、5G基站、电动汽车、冷链冷库等新型主体,加快推动用户侧资源通过市场发挥调节作用,进一步扩大需求响应资源池规模和范围。明确各类经营主体绿色电力消费转型的多元化实施路径,完善相关政策、健全激励机制,加快形成绿色生产生活方式。

全国统一电力市场发展面临的挑战

健全电力市场多元治理体系。政府主管部门对电力市场进行总体设计,电力监管机构依法进行独立监管,经营主体代表组成的市场管理委员会发挥议事协调、协商共治作用,市场运营机构提供交易服务并对市场运行风险进行实时监测。尽快出台《电力法》和《可再生能源法》。

寄语:

建设新型电力系统,服务国家改革和发展大局,是电力行业的崇高使命。

全国统一电力市场建设任重道远。

贯彻国家战略部署,落实全国统一电力市场建设核心任务,高质量发展新质生产力,为建设能源强国、推进中国式现代化做出新的更大贡献!