在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-锂电池回收产业论坛上,中信建投证券股份有限公司投行高级副总裁 杨文瀚围绕“资本视角:产业投资逻辑变迁与下一轮机遇窗口”的话题展开分享。

行业现状:从"城市矿山"到价值重估

近年来,随着中国内地电动汽车行业快速发展及消费电子产品更新换代加快,退役锂电池供应已大幅增长。中国内地的退役锂电池总量由 2020 年的 157,100 吨增至 2024 年的 455,100 吨,复合年增长率为 30.5%。具体而言,退役消费类电池数量由 2020 年的 66,400 吨增至 2024 年的 147,300 吨,复合年增长率为 22.0%;及退役动力电池数量由2020 年的90,600 吨增至2024 年的307,600 吨,复合年增长率为35.7%。

中国内地的退役锂电池总量预计于 2031 年达到 4.8 百万吨,2024 年至 2031 年 的复合年增长率为 40.1%。在退役锂电池中,退役消费类电池、动力电池及储能电池 数量预计分别为 312,300 吨、4.5 百万吨及 35,800 吨,2024 年至 2031 年的复合年增 长率分别为 11.3%、46.6%及 109.8%。

行业现状:从“城市矿山”到价值重估(续)

退役磷酸铁锂电池数量由 2020 年的 65,800 吨增至 2024 年的121,100 吨,复合年增长率为16.5%。退役三元锂电池数量由2020 年的19,000 吨增至2024 年的195,700 吨,复合年增长率为 79.1%。随着电动汽车及能源储能的快速发展,磷酸铁锂电池、 三元锂电池及其他类型电池的数量预计分别为 3.5 百万吨、1.0 百万吨及 0.3 百万吨,2024 年至 2031 年的复合年增长率分别为 61.9%、25.9%及 12.1%。

从锂电池回收及再生利用解决方案的处理量来看,2020 年至 2024 年,全球处理 量由 338,400 吨增至 1.3 百万吨,复合年增长率为 40.6%。同期,中国内地处理量由113,900吨增至 695,700 吨,复合年增长率为 57.2%。由于退役锂电池供应大幅提升,全球处理量预计于 2031 年达至 20.6百万吨,2024 年至 2031 年以 48.1%的复合年增长率增长。同时,中国内地处理量预计于 2031 年达至 11.5 百万吨,2024 年至 2031 年以 49.3%的复合年增长率增长。

2026年1月,新政策发布

2026 年 1 月 23 日,工信部等六部门联合发布《新能源汽车废旧动力电池回收和 综合利用管理暂行办法》,遵循“全渠道、全链条、全生命周期”管理思路,报废新 能源汽车时必须“车电一体”,每块新能源汽车动力电池都将拥有数字身份证。该管 理办法将自 2026 年 4 月 1 日起施行。

产业逻辑的变迁

从“产能扩张”到“效率竞争”

2025年的中国锂电池再生回收市场,告别了粗放的"产能扩张"逻辑,步入应对严峻"盈利压力"的新阶段。行业未迎来预期的退役放量,反而在庞大产能与有限原料的尖锐矛盾中步入深度调整。

从“国内混战”到“全球布局”

从“国内混战”到“全球布局”

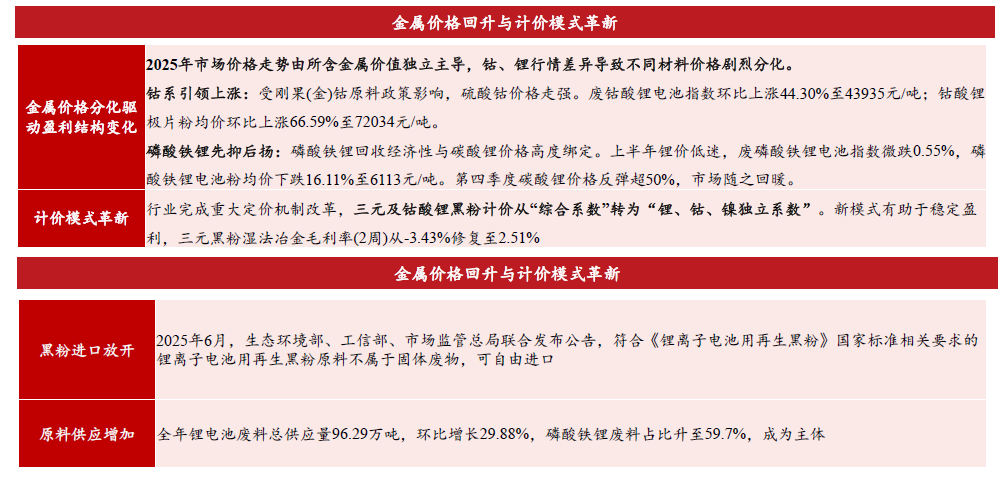

行业整体毛利反转:2025年成为关键转折时间段——反转的核心驱动因素

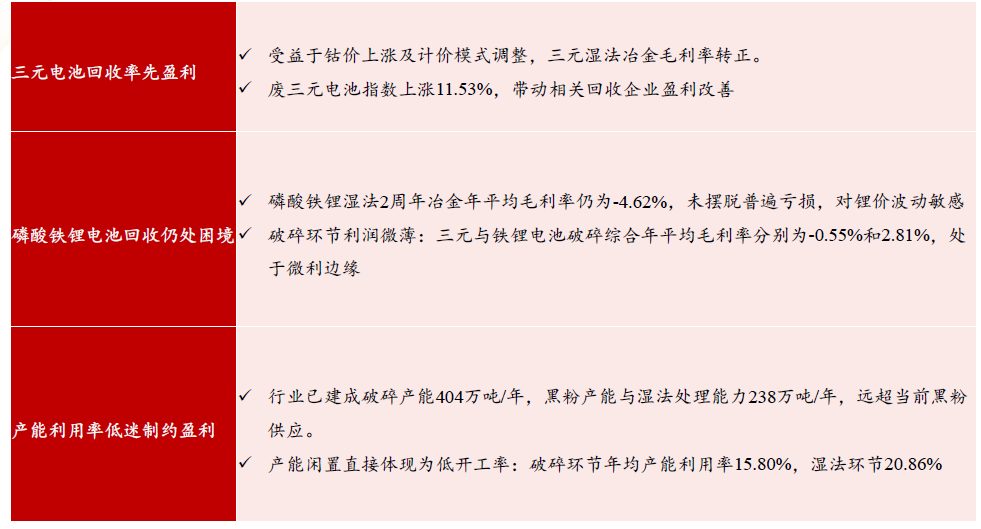

随着金属价格的红利传导至回收端,相关企业的盈利能力得到显著修复。格林美相关负责人表示,公司动力电池回收业务在2025年前三季度表现亮眼,回收拆解量达到3.6万吨,同比激增59%,利润提升主要受益于退役量增加及金属价格上升。天奇股份也透露,随着黑粉进口放开及金属价格上行,其锂电循环板块毛利已扭亏为盈,2025年四季度铁锂回收产能已实现饱和。

行业盈利反转的核心驱动因素一是因为金属价格回升与计价模式革新,二是因为政策突破与原料供应改善。

行业整体毛利反转:2025年成为关键转折时间段——结构性分化明显

竞争格局:从“小散乱”到“寡头垄断”

市场集中度提升

2025年,锂电池回收领域形成"寡头垄断、强者恒强"的局面,邦普占据超30%的市场份额,CR2-5占比约19%,寡头垄断格局明显。随着海外锂电池退役市场来临,回收企业加速海外回收基地布局,同时推动梯次利用与再生利用技术升级,再生材料绿色溢价凸显。

头部企业布局

邦普循环:作为宁德时代旗下企业,深度绑定核心需求,前驱体产能快速扩张,并依托废旧电池回收体系,实现镍钴锂资源循环利用,成本优势突出。在全国回收网点布局超240个,废旧电池综合回收占比50.4%,已实现27万吨废旧动力电池回收产能。

格林美:构建了"废旧电池回收—原料再制造—材料再制造—电池组再制造—再使用—梯级利用"的新能源全生命周期价值链。在全球有9大锂电池回收基地,连续多年锂电池回收量占中国报废总量10%,为全国第一。

其他主要玩家:华友钴业、赣锋锂业、天奇股份等企业也在国内外积极布局电池回收业务。

产业发展方向

技术壁垒构建

回收技术迭代:湿法冶金钴、锂回收率超95%,代表企业如Umicore、邦普循环。直接再生技术修复电极材料性能,能耗降低30%。AI分选通过光谱分析提升分选精度至99%,降低人工成本。

技术多元化:湿法冶金、火法冶金、材料直接再生技术并行发展,同时针对钠电池、固态电池的回收技术已启动预研,提前布局未来电池类型。

渠道网络建设

回收网络建设:2025年头部分企业网点密度将达3个/万平方公里,中小城市覆盖率提升至70%。构建稳定回收网络与库存管理能力至关重要。

产业链协同:宁德时代与大众汽车集团(中国)签署战略合作备忘录,未来双方将立足动力电池,进一步探索电池回收、换电等领域。蔚来的BaaS电池租用模式则有效提升了电池资产的可回收性。

合规资质壁垒

白名单制度:工信部自2018年起陆续发布过5批共计156家符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的企业名单。已进入白名单的企业在与锂电池企业和车企建立合作关系时更具优势。

环保标准:随着政策法规的不断完善,锂电池再生利用的门槛将进一步提升,"小作坊"式企业将面临出清。

全球化布局投资

出海战略:面对国内内卷,"海外布局已成为大企业的必然路径"。目前头部企业已向欧洲、美国、东南亚等地区发力。欧洲及北美报废电池规模总量占比全球约20%,且未来随着当地产能布局的释放将逐渐提升。但因当地环保标准要求严格,仅分布部分打粉企业和少量处于中试阶段的湿法线

本地化运营:优先采用"合资合作+本地化用工"模式,主动参与当地法规建设,降低合规风险与运营成本。

电池回收行业融资全景

根据前瞻产业研究院数据,2018-2025年中国电池回收行业融资呈现波动变化:

2020年:融资金额最高,达27.29亿元

2022年:融资事件最多,达7件

2024年:融资事件仅1件,金额约1亿元,为近年低点

2025年(截至11月3日):融资事件5件,金额5.25亿元,呈现回暖态势

IPO进展:港股成为热门选择

此外,他还分析了创业板上市可行性,以及A股各板块的主要情况——板块定位,上市标准,创业板上市可行性,北交所上市可行性,香港主板上市的基本要求等细节。

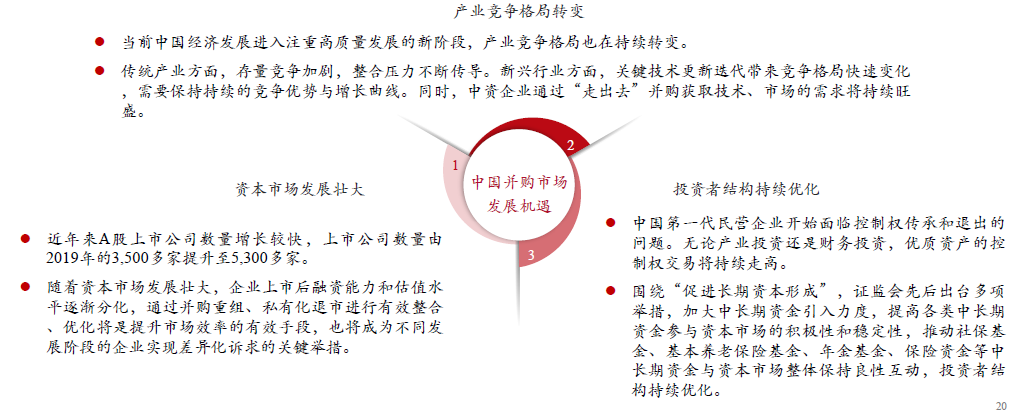

我国并购市场发展面临新的历史机遇期

在过去的二十年中,中国的并购活动呈现出阶段性活跃的趋势,主要驱动力多为特定行业或政策等单一因素,例如消费、互联网等特定行业出现过阶段性行业整合,受政策驱动的国企整合、混改等并购浪潮。随着中国经济发展进入新阶段,产业竞争格局转变、资本市场发展壮大、投资者结构持续优化等多种有利因素都可能深刻影响我国并购市场的发展,并购重组市场有望迎来重要发展机遇。

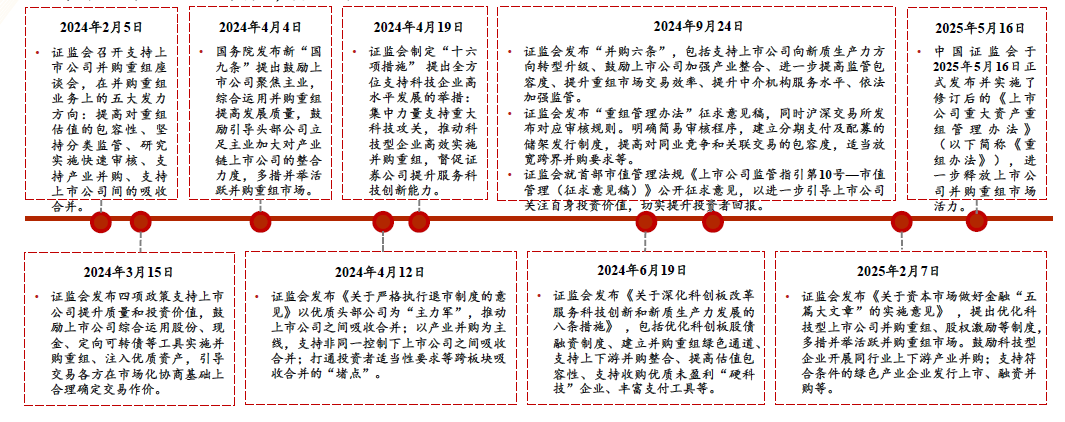

A股市场并购重组政策密集推出,并购市场进入活跃期

支持政策密集出台,推动并购重组市场新浪潮

2024年以来,国务院高度重视资本市场建设,大力支持并购重组、活跃资本市场。证监会、交易所也积极行动,相继出台或修订了一系列促进并购重组的政策措施,具体如下:

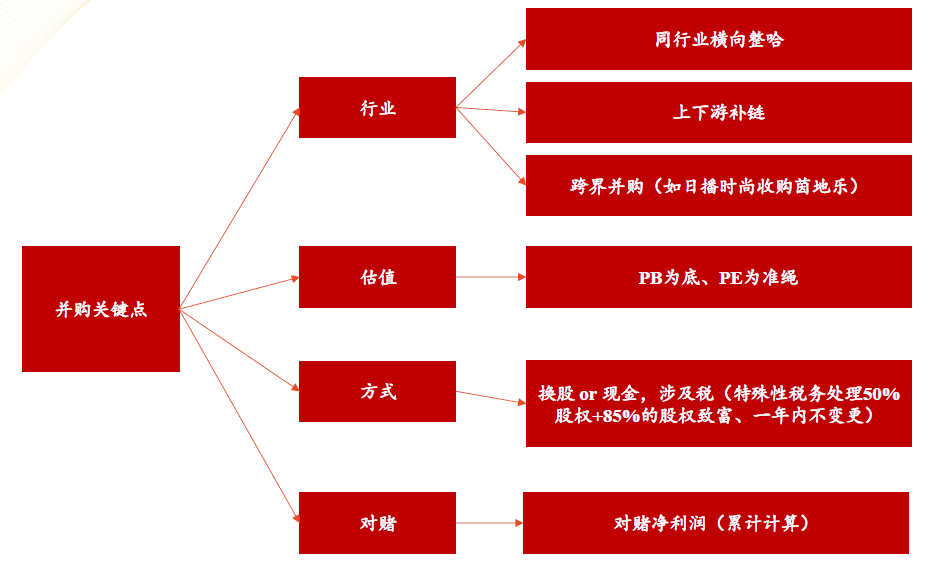

并购关键点

点击了解论坛详请

点击了解论坛详请