中东战争爆发后彻底瓦解的传统全球资产相关性,至今仍未修复。投资者只能依靠失灵的市场指标,拼凑出新的交易策略,艰难博弈局势走向。

标普500指数再创历史新高,却掩盖了地缘政治紧张、能源供应长期中断风险以及深远经济创伤等多重隐忧。

蒙特利尔银行首席外汇策略师马克・麦考密克(Mark McCormick)认为,未来三至六个月,市场再也无法回到冲突爆发前的常态。

他在研报中指出:“经济增长动能正在修复,但仍弱于2025年末水平;货币政策利率中枢居高不下,资产相关性持续切换,资产回撤风险不断上升。全新的市场格局正在形成。”

以下将解析股票、债券、外汇与大宗商品市场经典联动关系的全面错乱,而这些传统规律,原本是判断经济走势的核心依据。

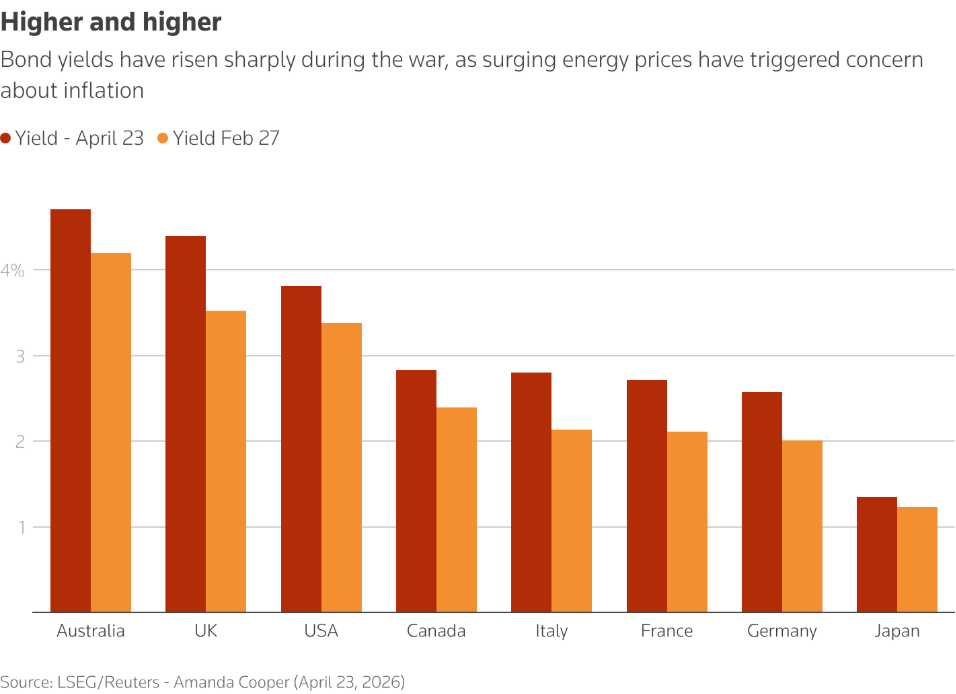

固收市场遭遇严苛压力测试

通常情况下,股债收益率同步变动:投资者担忧经济下行利空股市时,会买入债券避险,进而压低收益率,反之亦然。

自疫情以来,这一相关性持续紊乱。高通胀与高政府债务,不断削弱债券对冲股票风险的传统作用。

国际货币基金组织早在2月份战前博文中就预警:传统对冲工具全面失效,投资者与政策制定者必须为全新周期重构风险管理体系。

对通胀与利率预期高度敏感的两年期短债,正处于本轮市场动荡的中心。

五年间,两年期美债收益率与标普500指数的一月滚动相关系数均值为0.23,如今暴跌至-0.8;自战争爆发以来,该数据稳定在-0.63。德国两年期国债收益率与欧洲斯托克600指数,也呈现出完全一致的反常走势。

道富环球宏观策略主管迈克尔・梅特卡夫(Michael Metcalfe)表示:“今年3月,市场并未出现预期中的主权债券避险买盘,短端债券更是毫无避险行情。”

“这对固收市场是一场残酷考验,本轮冲击兼具通胀上行与增长承压双重属性,进一步放大了长期财政隐患,”他补充道。

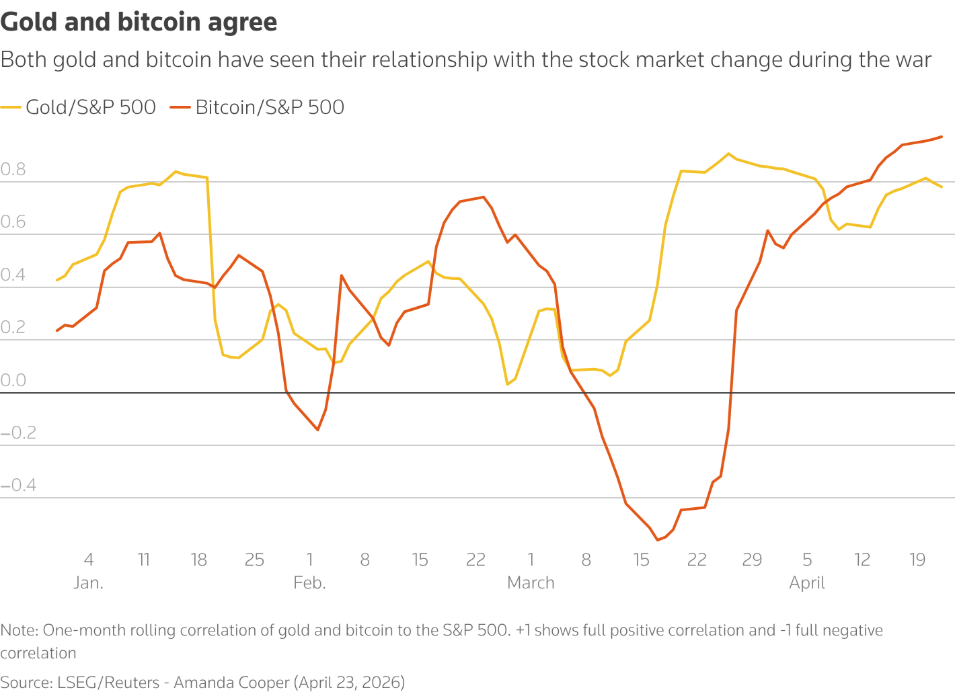

黄金走势彻底反常

本轮冲突爆发后,黄金彻底丢掉避险属性,走势反常地与股票、高波动加密货币深度绑定,当前价格较战前依旧下跌10%。

历史上,黄金与美元长期维持强负相关。每当市场剧烈波动、投资者抛售股票与风险资产时,美元往往成为核心避险资产,这一现象在本轮战争中同样上演。

2月末至今,黄金与美元的相关系数从五年均值-0.4大幅弱化至-0.19;黄金与股市相关性升至0.55,远超五年0.22的平均水平。

背后核心诱因,在于美元与股市的极端联动:本周美元与标普500反向相关系数创下-0.94的历史纪录,接近完全负相关,远低于五年-0.28的均值。

与此同时,比特币与美股相关性飙升至0.96历史高位,远高于战前0.4的均值,彻底丧失了资产分散配置的价值。

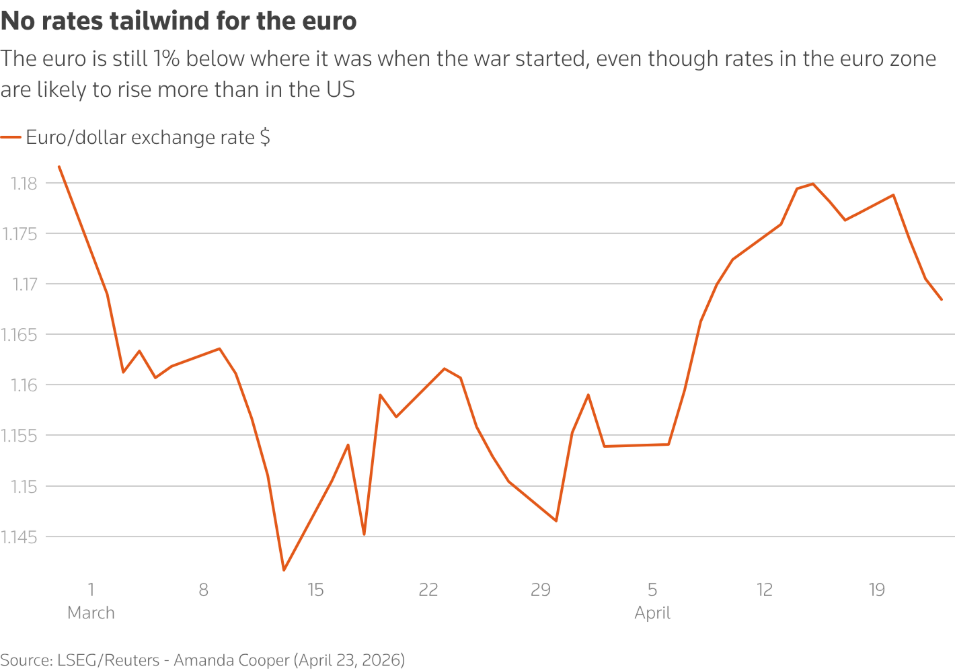

极端事件催生反常市场效应

通胀冲击预期升温,交易员开始押注欧洲加息、延后美联储降息节奏。

通常而言,区域间利率分化会直接驱动汇率强弱切换,但这一铁律如今也已失效。

市场预计欧洲央行年内加息两次,而美联储倾向于降息,然而欧元兑美元汇率仅企稳在1.17附近,几乎没能收复战争带来的全部跌幅。

裕信银行表示:“重大突发事件会彻底改写金融市场规律,颠覆各类指标的传统联动逻辑。”该行补充称,欧元兑美元与欧美利差的联动瓦解,就是典型案例。

以欧美两年期互换利率差值为衡量标准,当前利差与欧元汇率相关系数达0.5,年初该数值接近零,过去两年均值为-0.3。

裕信银行进一步指出:“只要战争带来的风险溢价持续存在,利差就难以重新主导欧元汇率走势。”

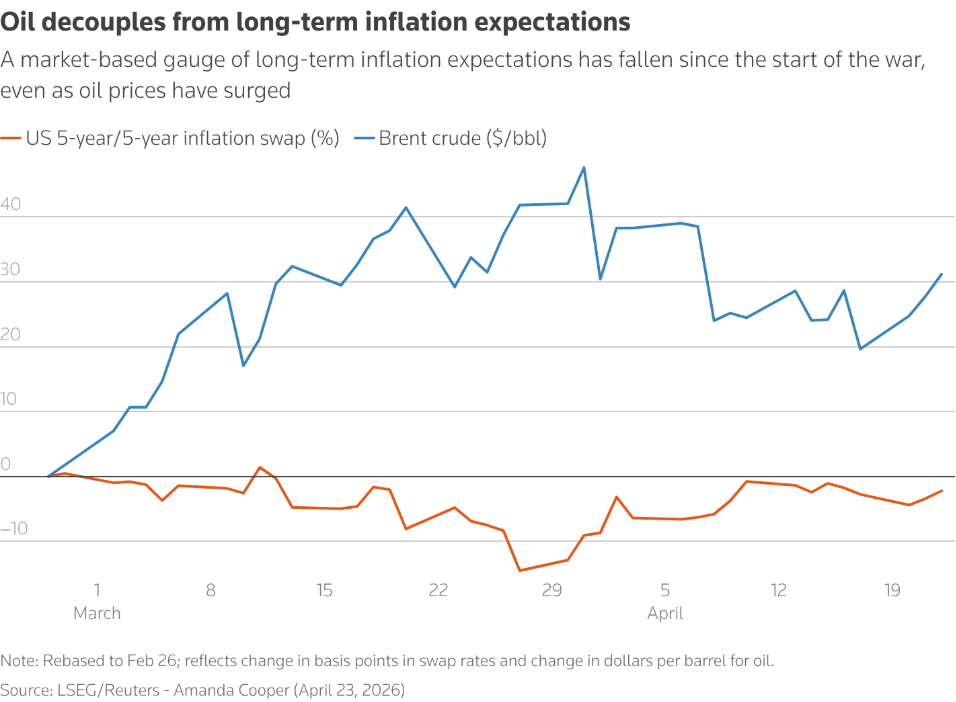

通胀预期彻底与基本面脱节

按照历史规律,油价大涨会推升通胀预期,但本轮冲突下,这一逻辑完全反转,通胀预期不升反降。

衡量美国长期通胀预期的五年期远期通胀互换利率,从战前接近2.45%回落至2.4%左右,而同期油价累计涨幅仍高达约40%。

二者相关系数跌至-0.7,彻底背离五年0.2的正向均值;2022年俄乌冲突引发能源危机时,该指标曾创下0.7的高度正相关。

德意志银行认为,美国为战争增加财政赤字的预期,是本轮逻辑错位的原因之一。

“另一大关键因素在于,远期通胀定价已经严重脱离经济基本面,传统参考价值大幅弱化。”

点击了解论坛详请

点击了解论坛详请