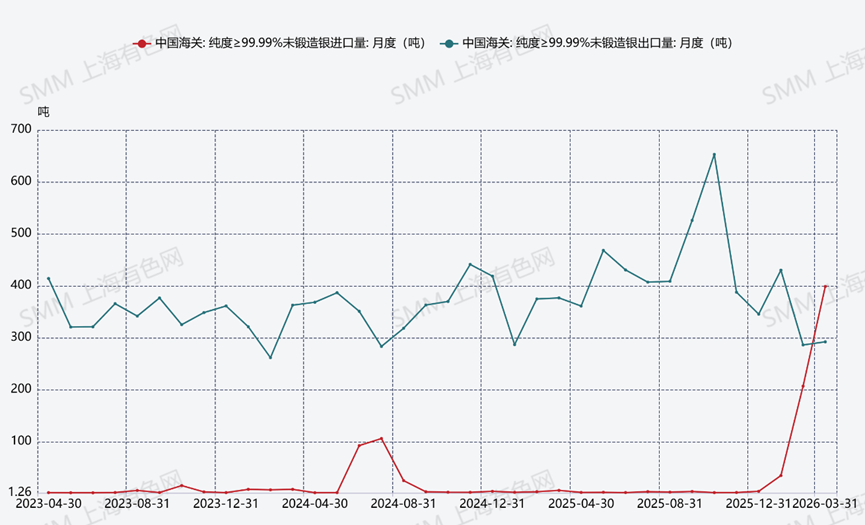

中国3月白银(纯度≥99.99%未锻造银锭,海关编码71069110 )进口量录得398.62吨,环比2月增幅93%,银锭进口量维持增势的预期兑现。2026年1-3月白银进口总量录得639.91吨,与2025年一季度同期11.75吨进口量相比,同比增幅高达5346%。

历史上,2023年国内光伏行业需求大幅增加的背景下,国内与国际白银市场价格差距逐渐扩大,白银进口量也曾出现大幅增长。(2023年白银6月进口量激增5329%,一月更比一年强!【SMM分析】)

本轮银锭进口窗口开启与历史进口窗口开启相似的地方在于,光伏行业需求短时间内激增——2023年是银粉银浆产能规模化投产之初,而2026则是光伏短期"抢出口"备货需求,进口窗口开启的背后都存在工业生产中实物白银的刚性需求。但不同的地方在于,2026年贵金属在工业和降息周期共同刺激下出现罕见牛市,零售投资需求使原本短缺的工业原料更加短缺,因此中国现货银锭市场出现大幅升水,使实物进口的盈利利润抬升。据了解,除了银锭外,含银制品及粗银原料也以半制成品大量进入国内市场进行进一步加工制成银锭,进入市场流通。

具体而言,本轮进口激增的驱动因素在于:

1. 光伏行业"抢出口"备货

光伏电池片及组件厂家存在4月1日出口退税取消前集中完成订单交付的需求,因此一季度中间加工环节厂家大量进行原料备货,个别厂家甚至是工业端进口激增的核心推手。

2. 零售投资需求方面,在一季度全球降息、美债危机担忧及避险需求等宏观背景下,黄金白银成为重要的资产配置选项,而白银作为"黄金平替"受追捧。金价屡刷新高后,小规格投资银条作为高价黄金的替代投资品被大量交易。

3. 套利窗口持续开启

国内银价在旺盛需求推动下大幅高于伦敦现货价格,沪银溢价稳定的行情下,促使全球交易商将白银运往中国套利,甚至国内加工贸易出口的银锭也并未运往欧美,而是直接经由贸易商再次进口进入深圳市场,形成了"出口转内销"的特殊路径。

二季度展望:

进入二季度,爆发式的银锭进口增长预期难以为继。尽管中国的银锭相对伦敦价格仍然存在溢价,但实物银锭的需求和现货升水发生了改变,3月下旬已有部分贸易商的进口银锭出现滞销状态。

一方面,国内工业需求和投资需求同步下滑,现货市场进一步走弱。随着光伏“抢出口订单”结束后,硝酸银厂家采购积极性断崖式下滑,此外,随着银价进入区间震荡及中东冲突带来的不确定性等使贵金属投资热度下滑,此前流入贵金属市场的资金重新转入美元美债及原油等高热度市场。国内银锭在4月逐渐从"一货难求"过渡到"贴水成交、无人问津",临近月底,持货商逐渐开始为大量出货不得不调降升贴水进行抛售或移库参与上期所交割。

另一方面,进口盈利空间被大幅压缩,这主要是由于2月最高3,650元/千克的现货升水在4月已经回落至平水附近,甚至部分持货商因资金周转需求贴水抛售,这使进口银锭盈利大幅下滑,套利窗口消失。

总体而言,今年一季度白银进口创纪录是零售投资热与光伏抢备货双重驱动的"脉冲式"行情。随着两大驱动因素同步消退,叠加贸易市场实际进口订单表现评估,4月进口量预计可能出现回落。