4月23日,春秋电子股价出现下跌,截至23日收盘,春秋电子跌0.4%,报19.76元/股。

消息面上:,4月22日晚间,春秋电子还发布公告称,全资子公司CQXA Holdings PTE. LTD已于欧洲中部时间2026年4月21日完成对丹麦上市公司Asetek A/S的全面现金要约收购的交割及结算。公告显示,本次收购对价为每股1.72丹麦克朗,总要约对价不超过547,371,523.76丹麦克朗。截至2026年4月13日,要约人已收到代表标的公司303,298,827股股份的接受,约占全部股本及所附投票权的95.3%(不包括库存股),所有交割先决条件均已满足。后续,要约人将根据丹麦当地法律启动对少数股东所持剩余股份的强制收购,并寻求将标的公司股份从纳斯达克哥本哈根交易所退市。

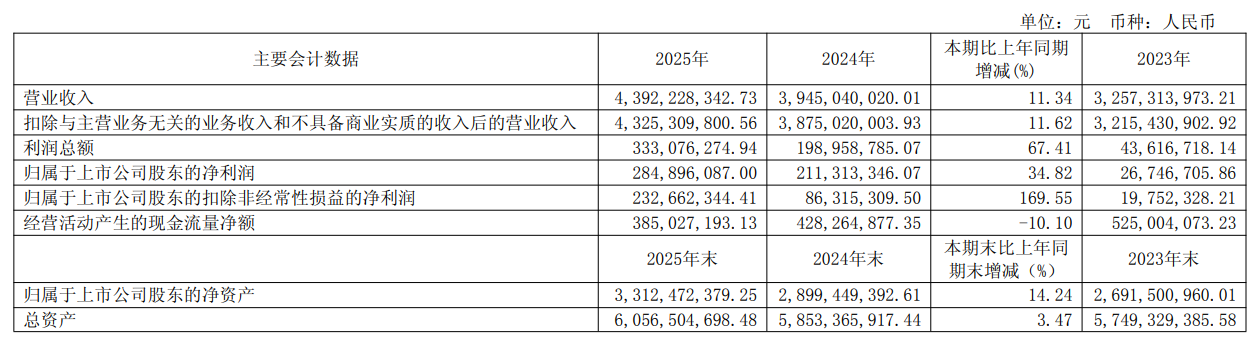

春秋电子4月21日发布2025年业绩报告显示,2025 年全年,公司实现营业收入 43.92 亿元,同比增长 11.34%;归属于上市公司股东的净利润 2.85 亿元,同比增长 34.82%。

(一)笔记本电脑需求回暖,份额提升与高端化提速 数据表明,2025 年度全球 PC 市场需求呈现稳步复苏态势。Canalys 称2025 年全年包括台式机、笔记本和工作站在内的总出货量达到 2.68 亿台,同比增长 4.6%。其中笔记本电脑出货量为2.12 亿台,同比增长约 6.5%。从品牌表现来看,联想继续保持全球笔记本出货量第一的位置,全年出货量同比增长 12%。惠普稳居第二,全年市场份额维持在 20%左右,戴尔排在第三位。公司与上述笔记本电脑头部品牌商均建立了稳定的供货关系,全年供货份额稳中有升。受益于 AIPC 的快速发展,2024 年成为 AIPC 规模出货的元年。进入2025 年后,各品牌加快了新产品的发布步伐,进一步提升了这类产品在市场的覆盖率和接受度,市场份额持续创下新高。2025 年 AIPC 渗透率增长至约 19.6%,预计 2026 年将进一步提升至 35%,至2028 年将渗透大部分PC 市场,渗透率预计将达到 79.7%。AIPC 产品单价、芯片功耗相对更高,对外观件而言,与之配套的散热等要求提升,推动了高端化的镁合金外观件占比提升,全年消费类镁合金产品收入同比增长超 30%,远超行业大盘增速。

(二)新能源汽车高速发展,“多屏化”、“三电散热”需求提升2025 年全年,新能源汽车保有量突破 4397 万辆,其中纯电动汽车保有量达3022 万辆,国产车从“性价比替代”迈向“技术定义权争夺”的趋势愈发明显,比亚迪以全年460 万辆的销量(含出口)领跑市场,其中纯电车型 226 万辆首次登顶全球第一,小米 SU7 全年交付量突破24万辆。中国汽车工业协会发布的 2025 年全年"成绩单"显示,新能源汽车继续成为驱动产业升级的核心引擎。数据显示,1-12 月我国新能源汽车产销分别完成 1662.6 万辆和1649 万辆,同比分别增长 29%和 28.2%,这意味着全年销售的每 100 辆新车里,就有 47.9 辆是新能源汽车,渗透率较上半年进一步提升。其中新能源乘用车国内销量占比已达 54%。 受益于新能源汽车的高速发展,公司利用镁合金的半固态射出技术沉淀和多年来在新能源汽车行业的布局,与包括小米、蔚来、小鹏、比亚迪、宝马、吉利、大众等车企的业务关系持续深化。随着各品牌车型内部“多屏化”趋势、汽车动力性能持续提升,公司镁合金屏幕支架产品持续快速增长;与动力提升相关的三电功率提升,带来更大散热需求,镁合金凭借更好的散热能力,需求持续增长。在上述有利因素驱动下,公司全年新能源汽车镁合金应用业务营收大幅增长,业务端为公司业绩提供了更大的贡献度。

(三)外延收购瞄准液冷大市场,前瞻布局机器人等新兴领域 公司在报告期持续推进对丹麦上市公司—Asetek 的要约收购,Asetek 是全球D2C 液冷技术开创者之一,主要包括液冷解决方案与赛车模拟器业务,其下游客户主要包括戴尔、惠普、华硕NZXT等全球知名硬件品牌厂商,与公司现有下游客户存在一定重复度,有望相互赋能,进一步提高市场份额;结合春秋自身强大的制造能力,有望实现 1+1>2 的整合效果,大幅增长公司全球竞争力。

除了消费电子领域及新能源汽车轻量化、航空航天等方面有较好的应用场景外,镁合金因其高比强度、高比模量、良好的高温性能、阻尼减振性能及高性价比、优异的机加工性能,还可用于低空领域的无人机、飞行汽车、人形机器人骨架以及医疗器械等方面。2025 年,人形机器人产业蓬勃发展,公司积极探索这些新兴领域的材料应用,与客户共同开展的人型机器人骨架产品处于研发状态。此外,公司在新兴领域的镁合金材料应用方面亦取得技术储备,未来有望形成在笔记本电脑结构件及新能源汽车以外的另一利润增长点。为提升新形势下公司的核心竞争优势,确保在新领域下能走在前列,公司全年持续推进大刀阔斧的改革,对公司产业结构进行优化和调整,通过剥离落后产能,加码优势产业的方式将优势资源配置在主要战略领域。通过一系列的对外开源,对内节流的产业调整,公司在 2025 年度保持了快速增长,以优异的经营业绩回馈广大股东和投资者。展望 2026 年,随着 AIPC 渗透率进一步提升、新能源汽车镁合金应用持续放量以及“液冷”等创新领域投入,公司竞争力有望进一步增强

对于报告期内公司从事的业务情况,春秋电子在其2025年年报中介绍:公司属于消费电子产品主要结构件细分行业,依托从精密模具设计、制造到消费电子产品精密结构件模组的一体化整体的服务能力,是行业中的领先企业之一。公司依托联想、戴尔、三星电子、惠普、LG 等核心大客户资源优势,进一步开拓其他品牌客户资源,抓住了“2025 年国补”与“Windows 系统更新”带来的需求增长,持续提升市场占有率,在关停南昌基地的影响下,公司营收依然创历史新高,同时高端化镁合金产品占比也在稳步提升。公司正在着力拓展的新能源汽车镁合金材料应用属于新能源汽车轻量化的汽车零部件领域,公司利用自身在镁合金材料应用多年积累的技术经验、半固态成型技术和先进的生产设备优势,依托国内外多家主流新能源汽车制造商及其供应商的客户资源,抓住了“镁铝性价比”边际提升的机会窗口,加快拓展应用领域,从中控支架延升至三电散热外壳等领域,持续提升单车价值量,未来高增长态势有望保持,增强公司核心竞争力。 此外,公司瞄准快速增长的数据中心液冷服务市场,在报告期内启动对D2C 液冷技术全球开拓者之一——丹麦 Asetek 的并购。其成立于 2000 年,在台式机及数据中心液冷解决方案领域均有深厚积淀,台式机液冷领域,下游客户涵盖主要头部厂商,每年配合AMD、Intel 等芯片厂商推出新品,配套 Asetek 解决方案成为在高端系列产品中,消费者选择的重要参考点。数据中心液冷业务此前受制于财务约束与当时市场需求不足休眠,随着公司完成收购后,将结合Asetek在数据中心液冷领域十多年的技术积淀与公司强大制造能力,加大投入,以新姿态回归数据中心液冷市场,未来将成为公司新的重要增长引擎。

对于公司发展战略,春秋电子在其2025年年报中介绍:在笔记本电脑逐步走向成熟期大背景下,公司以金属加工制造及塑胶特殊材料等关键技术为基础,立足于消费电子产品结构件及精密模具两大业务板块,抓住 AIPC、操作系统更新等机遇,持续提升在大客户份额,夯实公司基石业务,同时积极拓展新型消费电子产品结构件环节。在汽车轻量化零部件领域,抓住镁合金渗透率上行机遇,以半固态射出成型技术为抓手,持续拓展在电动汽车零部件领域的品类拓展,提升公司可接触的单车价值量,推动结构件业务继续保持较快增长。 在结构件之外,公司推动客户资源复用,通过资本化的运作、要约收购海外液冷公司Asetek,基于其十多年数据中心液冷服务经验,结合公司强大的制造能力,将Asetek 技术+春秋制造能力结合,在数据中心液冷市场爆发式增长的当下,迅速切入,实现从电子制造向“电子+液冷解决方案”的战略转型。

2025年年初,镁厂濒临成本曲线,部分镁厂选择停产检修,一季度原镁产量底部盘整运行;二季度原镁厂家库存持续下行,市场现货库存较为紧缺,镁价触底反弹,原镁厂家利润空间增长,二季度原镁产量小幅增长;三季度原镁厂家夏季检修,原镁厂家产量有增有减,三季度原镁产量小幅增长;四季度原镁厂家夏季检修结束,原镁产量极大恢复,叠加政策面消息推动停产已久的镁厂恢复生产,四季度原镁产量大幅增长。与镁锭市场的冷清形成鲜明对比,镁合金市场自2025年9月起迎来爆发式增长。数据显示,2025年全国镁合金产量同比增幅明显!镁合金的需求爆发主要得益于下游应用领域的全面拓展。新能源汽车是核心驱动力,当前单车镁合金用量已从传统燃油车的3.8kg上升至6.3kg,两轮电动车、低空经济、人形机器人等新兴领域需求快速崛起,雅迪、爱玛等企业启动镁合金车架批量采购,形成多元需求支撑。

SMM镁合金AZ91D出厂价4月23日的价格为18850~18950元/吨,其均价为18900元/吨,与前一交易日跌1.05%。近来,受近日镁价呈现“倒V”运行走势影响,镁合金的价格表现也相应偏弱。

随着镁合金项目陆续落地,社会资本加速涌入。4 月上旬,市场看涨情绪高涨,成交活跃带动镁价快速上行;但行情冲高后动能不足,前期低位囤货货源集中低价抛售,镁价转入下行通道,恐慌情绪蔓延。叠加冶炼企业面临资金与库存双重压力,市场报价持续走低,陷入低价竞争漩涡。4月原镁冶炼厂家开工率受利润驱使下持续呈现上升态势,4月全国原镁冶炼厂家或将再次站上历史高位,环比3月增长4000余吨,镁市供强需弱格局再次得到加强,镁合金需求爆发却迟迟未能兑现。》点击查看详情

推荐阅读: