在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-硅基负极产业论坛上,SMM负极材料分析师 徐萌琪围绕“石墨筑基硅启新程”的话题展开分享。展望未来的负极市场,她表示,2026-2027年,受供需错配及成本上涨双重驱动,负极企业议价能力有望持续增强,推动负极材料价格进入上行通道。供需端来看,下游电芯需求持续扩容,一二线主力负极企业现有产能处于偏紧状态,且受多重因素制约,产能扩张节奏预计相对平缓;尾部负极企业因生产技术瓶颈,短期内难以有效填补市场供需缺口,因此在此期间产能利用率预期持续攀升。成本端,受原油配额限制及渣油加氢工艺影响,原料焦供应将出现下滑,叠加行业新增产能有限,原料成本支撑强劲。

石墨负极材料市场供需关系回顾及展望

全球新能源乘用车市场销量

SMM预计,2025年到2030年,全球新能源乘用车市场销量将以5%的复合年均增长率增长。

将全球新能源乘用车的发展情况分为几个阶段的话,具体如下:

2018-2019:初始阶段

► 新能源乘用车市场开始兴起,全球销量逐渐增加。

► 我国推出了购车补贴和免税等措施,促进了新能源乘用车的普及,成为全球最大的新能源乘用车市场。

► 在此期间,欧洲和美国的新能源汽车渗透率仍处于较低水平,销量和渗透率增长缓慢。

2020-2024:加速发展阶段

► 新能源乘用车市场正处于快速增长阶段,年复合增长率为55%。

► 中国市场占全球市占率的60%。

► 欧洲启动了世界上最严格的碳排放法规,为新能源汽车市场带来了高度繁荣。

► 拜登政府上台后,政策支持力度加大,加速了美国汽车的电动化进程。

2025:区域分化中保持增长

► 新能源乘用车市场呈现“增速放缓但基本盘稳固”的格局

► 中国市场凭借完善的供应链体系与持续的消费需求继续领跑。

► 欧洲在高标准监管与本地化政策推动下稳步增长,但补贴收紧与贸易壁垒加深使市场竞争更趋激烈。

► 美国受到“大而美法案”调整影响,市场增速明显放缓

2026E-2030E:普及阶段

► 中国仍是全球最大单一市场。

► 欧盟将于2035年全面禁售传统燃油车,2026–2030是传统车型被大规模替代的窗口期。

► 美国新能源车市场的增长前景面临高度不确定性。

全球储能市场需求

SMM预计,未来几年全球储能市场需求将呈现持续攀升的态势。

具体分年份来看:

2018-2024年:

2018-2024年,伴随全球碳减排及碳中和行动持续推进,全球储能需求继续保持快速增长。

从SMM评估数据来看,2018-2024年全球储能电池产量年复合增长率为53%。

2025年:

► 中国储能市场势头持续强化

► 中东、澳洲、东南亚在利好政策推动下储能市场均有亮眼表现,一定程度稀释了美国、欧洲的储能需求占比。

2026E-2030E:

► 全球绿色能源转型趋势不变,储能需求仍会持续向好。

从SMM评估数据来看,2026E-2030E年全球储能电池需求或将还有26%的复合增长率。

2022-2030E年中国石墨负极材料需求预测

SMM预计,未来中国石墨负极材料的需求将呈现逐年攀升的态势,预计2025年到2030年,中国石墨负极材料的需求量将以19%的复合年均增长率增长,到2030年,中国负极材料负极材料需求量将达550万吨左右。

2022-2030E石墨负极材料市场产能产量回顾及展望

SMM预计,2025年到2030年,石墨负极材料产能产量将均呈现上涨态势,预计到2030年,石墨负极材料市场产能将达到820万吨左右,产量将达到600万吨左右。

但同时需要注意的是产能过剩的可能性,产能过剩将导致企业开工率偏低,国内投产情绪消极以及市场竞争激烈,内卷严重等问题。

石墨负极价格回顾及展望

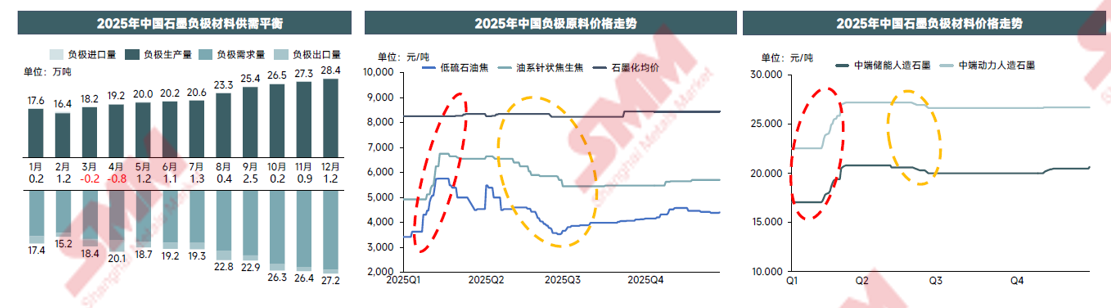

2025年石墨负极材料价格走势回顾

2025年价格从年初的成本支撑上涨,经历年中回调后,在下半年需求旺季推动下企稳回升,整体呈现触底反弹态势。

分季度来看石墨负极材料的价格走势:

据SMM分析,2025年Q1,受假期影响,电芯企业开工维持低位,对负极材料的采购需求疲软;原料焦价在成本高企、供应偏紧、需求有所提升的背景下迎来暴涨,显著加重负极企业成本压力。在此背景下,负极企业为平衡供需矛盾与成本压力,下调自身开工率。Q1负极材料供需双弱,理论成本大幅上涨,价格出现一定幅度调涨。

2025年Q2,电芯企业受上游成本传导与政策调整双重压力,采购节奏更趋谨慎;焦价步入下行通道,负极企业顺势启动库存结构优化,但受制于需求增长动能不足,行业补库空间受限,进而导致负极产量涨幅不及预期。Q2负极价格进入回落阶段,但受生产滞后性影响,前期原料涨价的成本压力未完全消化,最终负极价格并未回落到年初低位。

2025年Q3,成本端,焦价持续上扬,石墨化外协价格稳中有升,负极成本上行;需求端从淡季过渡至旺季爆发,动储领域共振,电池企业产量连增;供应端,负极企业顺势调整生产节奏,提前备货叠加旺季提产,负极产量稳步增长。综合,负极企业涨价情绪仍存,但由于前期负极材料价格尚未随着焦价回落至低位,冲减了本期的涨价预期,价格持稳运行。

2025年Q4,成本端,原料焦出货量持续高位支撑价格上行,石墨化外协价呈“先涨后稳”态势,负极核心成本保持较强支撑;需求端,10-11月旺季效应延续,电池企业产量稳步增长带动负极需求强劲释放;供应端,10-11月负极企业随需求提产,然而进入12月负极企业主动控制库存。综合来看,10-11月供需双旺叠加成本上行,推动负极价格小幅抬升。12月去库抑制了价格上涨态势,价格持稳运行。

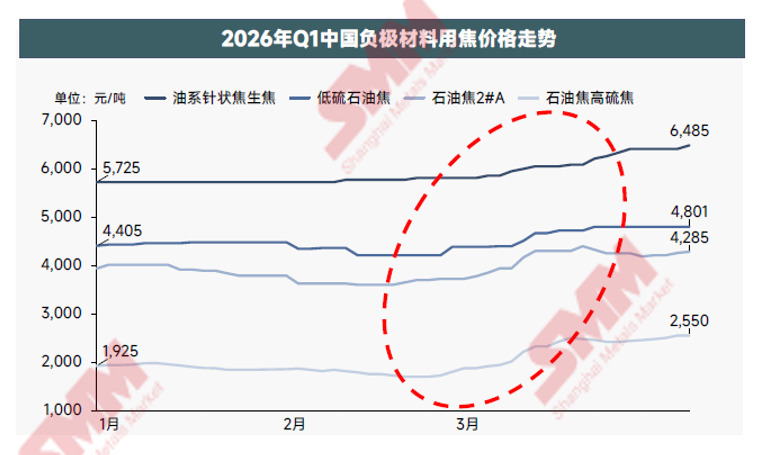

2026年E-2030年E石墨负极成本走势

据SMM分析,2026年Q1,负极原料焦市场整体呈现“需求回暖、库存低位、供应偏紧”的供需格局。涨价主要开始于2月下旬,春节假期结束,中东地缘冲突升级,全球核心石油海运通道霍尔木兹海峡通行受阻,直接引发国际油价大幅冲高,作为石油焦、针状焦的上游核心原料,原油价格的暴涨直接显著推升石油焦、针状焦的生产成本;同时,地缘冲突加剧全球航运风险,航运费率大幅攀升且战争险投保成本激增,进一步放大原料进口采购及物流运输的成本压力,对焦价形成强刚性支撑。供需端,需求较好、供给受限,供给难以快速响应下游需求,进一步夯实其价格上行基础。

2026年,石油焦市场呈现供应收紧、需求增长的格局,供需缺口逐步扩大,为石油焦价格提供较强支撑,全年价格中枢有望进一步抬升。

长期来看,油系针状焦生焦领域,下游高端负极、高功率电极等需求将持续提升,而油系针状焦生焦作为核心原料,当前市场已处于紧平衡格局,叠加未来行业新增产能有限,价格中枢预计呈上行趋势。低硫石油焦方面,受原油供给结构变化影响,国内产量下滑预期明确,进口资源亦难以有效弥补供应缺口,价格具备较强上涨弹性;但下游持续推进成本优化,低硫焦份额或将逐步被中高硫焦替代,一定程度上将削弱其涨价空间。中硫石油焦受益于负极企业降本导向下的需求倾斜,叠加进口补充能力有限,供需缺口将持续扩大,带动价格稳步提升。高硫石油焦虽受益于下游降本需求带来的需求边际改善,但环保限用政策趋严,出口渠道受阻导致国内库存过剩加剧,价格上行空间将受到明显抑制。

2026年E-2030年E石墨负极供需关系及价格走势

据SMM分析,2026-2027年,供需端来看,下游电芯需求持续扩容,一二线主力负极企业现有产能处于偏紧状态,且受多重因素制约,产能扩张节奏预计相对平缓;尾部负极企业因生产技术瓶颈,短期内难以有效填补市场供需缺口,因此在此期间产能利用率预期持续攀升。成本端,受原油配额限制及渣油加氢工艺影响,原料焦供应将出现下滑,叠加行业新增产能有限,原料成本支撑强劲。综合来看,在此期间,受供需错配及成本上涨双重驱动,负极企业议价能力有望持续增强,推动负极材料价格进入上行通道。

2028-2029年,下游需求虽保持增长态势,但一二线负极企业此前规划的新增产能将逐步落地释放,行业产能过剩格局或将再度显现,企业产能利用率涨势回落。不过,成本端仍将维持上行趋势,因此,虽然价格进入下行格局,但持续的成本压力将部分抵消产能过剩带来的降价动能。

2030年,成本端方面,上游针状焦、低硫石油焦等核心原料供应或进一步趋紧,价格有望维持高位运行,持续支撑负极材料生产成本。供需端,下游需求持续攀升,叠加负极行业产能扩张节奏放缓,前期过剩产能得到小幅消化,行业产能利用率显著提升。综合供需与成本因素,负极材料价格下行态势将得到有效遏制,预计将进入小幅回升通道。

时代浪潮:硅基负极的崛起

发展动力:政策东风与市场需求双轮驱动

政策赋能:双碳战略

全球范围内,各国为实现‘双碳’战略目标,正通过一系列产业扶持政策,为硅基负极等先进材料的发展营造了优越的政策生态。

市场牵引:性能竞赛

整车厂商在电池性能上的竞争进入白热化阶段,对更长续航的刚性需求产生后,发现传统石墨负极材料的容量密度已经接近其理论比容量(372mAh/g)的天花板,但仍难以满足电池需求, 硅基负极凭借其高达4200mAh/g的理论比容量(传统石墨的10倍以上),成为提升锂电池能量密度的关键材料。

未来展望与挑战

未来展望:

技术主流化:CVD气相沉积硅碳负极将成为市场主流技术路线,性能优势显著。

固态电池结合:硅基负极与固态电池技术融合,有望实现更高能量密度与安全性。

规模化降本:随着工艺优化与量产,成本将持续下降,推动多领域大规模应用。

主要挑战:

成本压力:价格仍高于传统石墨负极,需进一步技术革新以降低成本,提升竞争力。

技术优化:充放电体积膨胀问题需持续攻关,以保障电池循环寿命与安全性。

供应链稳定:硅烷、多孔碳等上游原材料的供应稳定性是产业发展的关键瓶颈。