印尼政策影响:印尼将2026年镍矿配额削减至2.6亿—2.7亿吨(同比降30%),并修订HPM计价公式纳入钴、铁、铬等多元素,湿法冶炼成本抬升超2360美元/金属吨。政策从“保量”转向“保价”,全球镍成本曲线系统性上移。

需求分析:新能源汽车一季度受购置税调整影响增速放缓,但三元电池占比企稳回升;固态电池技术突破将成镍需求长期增量。不锈钢等传统需求提供基本盘支撑。

中期展望:当前镍价处于历史估值低位,接近印尼NPI现金成本线,估值具备安全边际。一旦印尼政策超预期收紧、地缘冲突升级或新能源需求回暖等利好出现,价格将获得显著向上弹性,乐观情景可看至12.8万—14.2万元/吨。

一、走势回顾

2026年一季度沪镍期货呈现“先抑后扬再震荡”的复杂走势,整体运行在12.8万—14.2万元/吨的区间内;2月中旬:受印尼批准约2.6亿—2.7亿吨镍矿配额消息影响,当时的沪镍主力2605合约向上突破每吨14万元整数。春节假日后转入调整,3月中下旬,沪镍主力期价一度跌破每吨13万元整数关,之后转入震荡反弹,进入4月中旬,期价重返每吨14万之上。

二、印尼矿业政策变化对镍价的深远影响

1.RKAB配额政策:从“大幅削减”到“动态调整”,印尼能源与矿产资源部(ESDM)2026年的RKAB(矿产工作计划与预算)政策经历了多次调整,成为全球镍市场的核心变量:

政策演变时间线:

2026年1月:印尼政府宣布2026年镍矿产量目标约为2.5亿吨,较2025年3.79亿吨的目标低近三分之一。

2月10日:ESDM正式发布2026年镍矿RKAB,批准配额锁定在2.6亿—2.7亿吨,同比削减约30%。

3月初:印尼镍矿商协会(印尼镍矿商协会)透露,政府已获准在7月修订2026年度RKAB,配额有望额外增加25%—30%。

4月最新进展:截至4月6日,已批准约1.9亿—2亿吨配额,全年目标仍维持在2.6亿吨左右。

政策影响分析:

供给紧缩效应:即使按2.7亿吨上限计算,2026年印尼镍矿配额仍较2025年削减约28%,对应镍金属减量163-168万吨。

结构性短缺风险:2026年印尼国内镍冶炼厂矿石需求约4亿吨,扣除现有配额及菲律宾进口后,仍存在8000-1亿吨缺口。

政策灵活性:印尼政府展现“动态平衡”思路——既通过配额管理挺价,又避免过度紧缩冲击下游产业。

2. 镍矿基准价(HPM)公式修订:成本曲线结构性上移

2026年4月13日,印尼ESDM签署新规,对镍矿基准价(HPM)计算公式进行了重大修订,于4月15日正式生效:

1)核心变化:

从单一镍元素计价转向镍 钴 铁 铬多元素综合计价

1.2%品位湿法矿HPM从17.33美元/湿吨上调至约40美元/湿吨,涨幅超100%

2)成本传导测算:

湿法冶炼(MHP):生产成本累计上调约2360美元/金属吨(含14%税率影响)

火法冶炼(NPI):生产成本抬升约400美元/金属吨

这意味着印尼镍产业链的成本底部已系统性抬升,全球镍成本曲线面临重构。

3.配套政策组合拳

除配额和定价政策外,印尼政府还在推进:

1)特许权使用费调整:计划将镍相关矿物(特别是钴)视为单独商品征税

2)新冶炼厂许可暂停:对火法冶炼项目实施事实上的审批冻结

3)非法采矿严打:通过MOMS系统等手段加强合规监管

三、镍下游需求增量分析

1.新能源汽车领域:结构性增长与路线分化

2026年一季度,中国新能源汽车市场经历政策调整阵痛期。

一季度数据:国内动力电池累计装车量124.9 GWh,同比下降4.1%,为五年来首次一季度同比下滑。

新能源乘用车:一季度生产270.8万辆,同比下降7.6%;零售190.8万辆,同比下降21.1%。

增速放缓主因:

1)购置税政策调整:2026年1月1日起,新能源汽车购置税由“全额免征”调整为“减半征收”,每辆车减税额上限从3万元收窄至1.5万元。

2)补贴退坡:汽车以旧换新补贴力度下降,消费激励整体收窄。

2.三元电池占比企稳,高镍化趋势明确

尽管磷酸铁锂仍占主导,但三元电池在高端市场的地位稳固:

1)关键趋势:

高端车型占比提升:购置税调整对价格敏感的中低端车型冲击更大,而搭载三元电池的高端车型受影响较小,推动三元电池占比回升。

能量密度升级:一季度电池能量密度160 Wh/kg以上车型占比13%,较2025年的9%明显回升,反映三元高端需求回暖。

固态电池:

固态电池技术的突破将为镍需求带来革命性增长,全固态电池能量密度可达500 Wh/kg以上,循环寿命超万次,高镍正极 硅负极成为标准配置,单电池镍消耗量将显著增加。

技术路线:固态电池正极材料以高镍三元(NCM811/NCA)最为成熟,与液态电解液体系不同,固态电解质允许使用更高镍含量的正极材料。

量产时间表:宁德时代、比亚迪等企业计划2027—2030年实现固态电池量产。

需求弹性:据IEA报告,若固态电池成为主流,2040年电池用镍需求将占镍总需求的一半以上。

3.不锈钢领域:传统需求稳中有升

不锈钢仍是镍消费的基本盘,占比约65%:

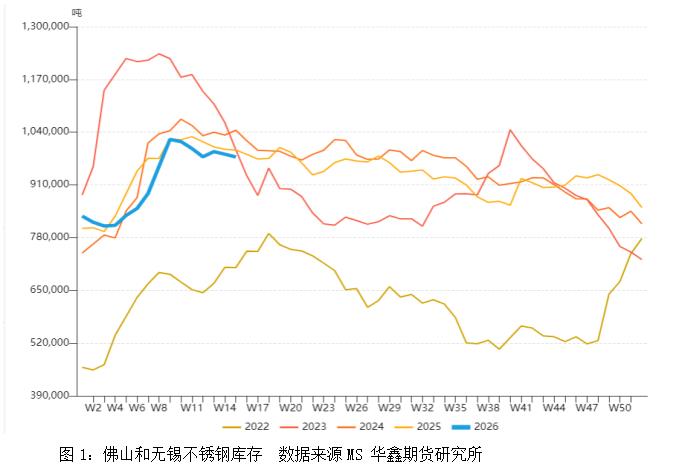

一季度排产:3月国内300系不锈钢排产190.08万吨,环比增长44.1%,钢厂复产提速。

1)库存去化:社会库存连续三周去化,“金三银四”旺季预期支撑需求。

2)成本传导:镍铁价格受矿价上涨推动,不锈钢成本支撑增强。

4. 需求结构总结

四、低估值格局与向上弹性:估值处于历史低位

1.价格位置:

1)绝对估值:2026年一季度沪镍均价约13.5万元/吨,处于近五年价格区间的底部30%分位。

对比2022年3月历史高点28万元/吨,当前价格已回调超过50%。

LME镍价徘徊在1.7-1.8万美元/吨附近,接近行业现金成本曲线。

2)相对估值:相比其他有色,如铜铝锡等,处于相对估值低位。

2.成本支撑坚实:

3.未来向上弹性来源

一旦利好催化出现,镍价具备显著的向上弹性,主要触发因素包括供给、需求和库存去化:

1)供给:

a.印尼政策超预期收紧

若7月RKAB配额修订幅度低于预期(如仅增加10%—15%而非30%),供给缺口将实质性扩大。韦达湾等头部矿山配额已被削减,若其他大型矿山跟进,供应紧张将加剧。

b.地缘冲突升级

中东局势影响霍尔木兹海峡航运,印尼75%硫磺进口依赖该航线,硫磺供应中断将直接推高湿法冶炼成本,MHP现金成本可能突破1.3万美元/吨。

c.菲律宾进口不及预期

菲律宾2026年计划出口1450万吨镍矿,但受雨季和品位下降影响,实际出口可能低于预期。

2)需求:

a.新能源汽车销量回暖,随着购置税政策影响消化,二季度起销量有望环比改善。

b.固态电池技术突破带来远期需求想象空间。

c.不锈钢旺季兑现,“金三银四”传统旺季若超预期,将拉动镍铁需求,基建投资加速(17省份年度计划投资超10万亿元)形成支撑。

d.刚果(金)钴出口禁令已持续数月,若延续将推高钴价,间接支撑镍价。

3)全球库存去化:

当前LME库存约28万吨、沪镍仓单超6.6万吨,处于历史高位,一旦库存开始趋势性去化,价格弹性将显著放大。

五、结论

1.核心结论:

RKAB配额削减与HPM公式修订标志着印尼从“保量”转向“保价”,全球镍成本曲线系统性上移,这一趋势具有长期性。新能源汽车增速放缓但高端化趋势明确,固态电池是镍需求的战略增量;不锈钢等传统需求提供基本盘支撑。当前镍价处于历史低位,成本支撑坚实,一旦供给或需求端出现利好催化,价格将获得显著的向上弹性。

2.建议

后期交易者需重点关注印尼政策动向、全球库存变化及固态电池产业化进展。

上游资源企业:利用价格低位窗口期,加快印尼等优质资源布局,锁定低成本产能。

下游冶炼企业:关注7月RKAB修订进展,提前锁定镍矿长单,对冲原料价格波动风险。

投资者:关注13万元/吨以下的逢低布局机会。

作者简介:章孜海 任职于华鑫期货研究所 长期从事宏观与各类资产研究