SMM4月7日讯:

在经历了3月25日的小幅上涨,并持稳了三个交易日之后,镨钕现货价格自3月31日起迎来五连涨,目前持货商低价出货意愿降低,受现货价格持续上行的带动,叠加部分市场资金的流入等因素带动,稀土永磁概念股4月7日出现明显上涨。截至4月7日收盘,稀土永磁概念板块涨2.03%;个股方面,中稀有色涨停、中科磁业、盛和资源、华宏科技、包钢股份以及北方稀土等涨幅居前。

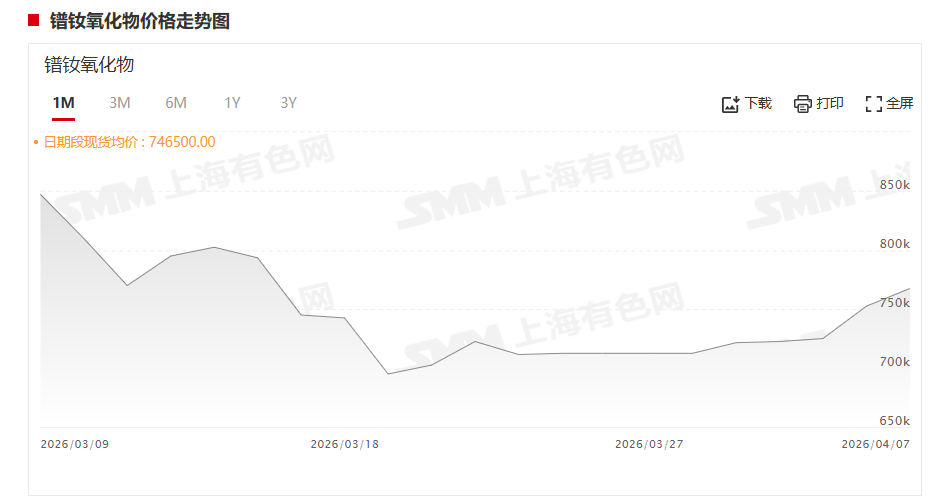

现货市场方面,近来氧化镨钕价格持续上涨。4月7日,氧化镨钕价格报765000~770000元/吨,其均价为767500元/吨,较其前一交易日涨1.99%。767500元/吨的均价与其3月24日的近期均价低点715000元/吨相比,其均价上涨了52500元/吨,涨幅为7.34%。

目前氧化镨钕期货盘面持续走高,带动现货持货商惜售挺价,报价普遍上抬。在原料价格上涨的支撑下,金属镨钕报价同步跟进上调。尽管下游订单较前期有所改善,但市场对高位金属价格承接力度有限,采购方多以观望为主,现货市场成交陷入僵持。

综合来看,短期内稀土上下游博弈仍较为激烈,在供需关系未发生明显改善以及未有明显的市场消息影响的情况下,镨钕系产品价格大概率维持窄幅震荡格局。后市需重点关注二季度稀土精矿成交价落地情况,其对稀土价格走势带来的指引。

机构声音

国金证券指出,从年初至今来看,稀土价格中枢不断上抬,行业供给侧改革持续推进;2025年出口较前一年减少1%、2026年初至今出口增加显著,表明海外仍有较大补库需求,稀土板块正进入估值与业绩双升阶段,2026年亦为关键标的同业竞争问题集中解决之年。

华泰证券认为,稀土、钨、钼、钴等品种受地缘冲突催化,战略储备及军工补库预期持续强化,供给端高度集中于国内、外部冲击难以替代,抗跌性和中期配置价值更为突出,整体超跌后的修复机会值得积极关注。

东莞证券认为,供需优化或推动稀土产品价格再度上行。2025年第四季度以来,稀土市场走势进一步分化,轻稀土价格高位回落后再度反弹,中重稀土价格继续回调。轻稀土因稀土精矿成本上调、下游需求预期增长以及出口管制趋严等因素支撑,高位震荡后再度企稳上行。中重稀土方面,因海外高价抑制需求叠加获利盘集中了结,整体价格表现承压。进入2026年,随着供需格局逐步优化,出口管制加码下,稀土产品价格进一步回升。展望后市,国内稀土供给侧配额增速预计放缓,需求端,人形机器人、低空经济等领域有望在今年打开稀土需求的第二增长极,稀土行业供需逻辑有望进一步优化。

长江证券在其研报中表示,重视锂配置。1)锂,供需逻辑独立的受益避险品种,二季度超额收益突出。本轮供需短缺实际幅度或超预期,看好锂价突破前高,继续强烈看好板块整体贝塔行情,板块仓位重要性大于个股。2)战略金属迎价值重估:稀土、钨。稀土磁材方面,国际地缘摩擦加剧背景下,稀土作为最核心战略金属和对外筹码,战略价值有望长期延续,稀土板块公司业绩有望再度提振。磁材企业,关注稀土价格上涨后的库存收益,以及人形机器人应用落地加速推进带来的附加值提升。钨方面,供需逻辑未改,钨价仍易涨难跌。钨价虽高位小幅回落,但海外报价仍十分坚挺,底层逻辑未改,预计价格难以大幅调整。钨供应刚性十足,终端下游成本占比较低价格弹性空间极大。全球当前格局下,钨作为战略金属地位需大幅重估。3)供给集中度较高,海外资源国政策控制供给:钴、镍。钴方面,库存持续去化,上涨一触即发。钴价或将于第一批原料4月份左右到港之后开启上涨。2026-2027年全球钴市场将面临短缺,钴价易涨难跌,高度值得期待。利好资源型企业,刚果金钴矿企以价补量弹性显著。印尼镍镍:BK1622 7062.99 2.46%钴湿法标的也有望长期受益于钴价上行。镍方面,矛盾逐步累积,或酝酿第二轮上行。长期看镍价中枢底部已大幅抬升,镍权益弹性大于商品弹性,底部配置赔率较大。

东方证券认为,超额备库打开价格空间,看好稀土板块盈利、估值双击。国内逐步落地稀土总量调控管理政策,且稀土配额近年呈现降速态势,而海外虽然自建稀土供应链意愿较强,但进度普遍缓慢,而且产能增量普遍集中于美日欧等国家,这意味着未来国内外供给增量均倾向于被“锁定”,远期供给刚性继续强化。

推荐阅读:

欲知更多稀土价格走势、基本面以及技术面等信息,敬请参与2026SMM(第三届)稀土产业论坛~

SMM稀土论坛联系人:王海俏

联系方式:19818727891