SMM3月30日讯:

美元指数亚盘交易时段走软,支撑贵金属走强,不过,能源价格高企引发了市场对通胀升温的担忧,进而使得市场对美联储的降息预期降温,限制贵金属的涨幅。此外,中东地缘冲突持续升级推升市场避险情绪,以及外盘贵金属3月27日均涨逾2%等带动内盘贵金属3月30日期股联袂拉升,截至3月30日15:19分左右,COMEX黄金涨0.75%,报4558.3美元/盎司;沪金主连涨2.28%,报1014.88元/克;COMEX白银涨0.95%,报70.46美元/盎司;沪银主连涨2.8%,报17707元/千克;白银T+D涨1.97%,报17629元/千克。

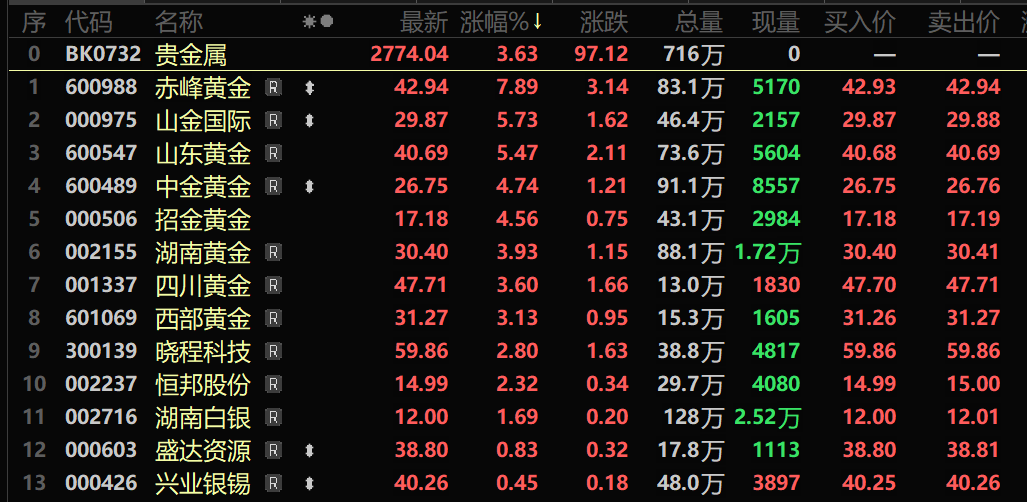

贵金属股市方面,截至3月30日收盘,贵金属板块涨3.63%,个股方面:赤峰黄金涨7.89%,山金国际、山东黄金、招金黄金以及中金黄金等涨幅居前。

消息面

【土耳其在伊朗战争期间抛售80亿美元黄金,冲击金价】 根据土耳其央行公布的最新数据,土耳其黄金储备在3月13日当周减少了6吨,在3月20日当周又减少了52.4吨,显示出储备的急剧下降;两周合计出售、或者换掉黄金的价值超过80亿美元。据知情人士透露,其中一部分为直接抛售,而大部分则是通过掉期协议(Swap Agreements)用于获取外汇或里拉。这次抛售标志着土耳其立场的逆转;在过去十年中,由于寻求减少对美元资产的依赖,土耳其一直是全球最积极的黄金买家之一。(彭博)

现货市场

白银

3月30日,SMM1#白银上午出厂参考均价为17440元/千克,均价较前一交易日涨155元/千克,涨幅为0.9%。据了解,TD-沪银主力合约基差较上周变化不大,临近月底持货商维持挺价惜售。上海地区早盘国标银锭持货商主流报价对TD升水120-150元/千克报价,但由于下游消费转淡,部分持货商调降升水至90-120元/千克少量成交。据了解,尽管持货商挺价惜售,但下游反馈市场不同品牌的流通货源及不同持货商成本原因等,报价差异较大,实际成交价格对TD升水70-100元/千克,市场成交清淡不改。

各方声音

对于贵金属的后市走势,部分机构的看法如下:

汇丰指出,尽管地缘政治紧张局势加剧,黄金价格却出现大幅回调,2026年的表现更像一种风险资产。该报告将此归因于持仓结构向散户和杠杆交易者转移,但仍认为黄金在广泛多元化的投资组合策略中具有不错的长期投资价值,尤其是在全球去美元化的背景下。

金源期货表示:当前美伊谈判目前处于僵局,地缘信号反复切换,预计此次谈判大概率会陷入长时间的拉锯,会导致油价持续处于高位。贵金属依然受到通胀抬升导致的货币政策收紧预期的压制,目前调整还尚未结束。另外,土耳其央行大笔抛售黄金储备维稳汇率也使得金价承压。预计短期贵金属价格将呈震荡偏弱走势。密切关注美伊局势变化。

正信期货指出:周末期间,美军陆战队抵达美军中央司令部责任区,战争可能会升级至地面阶段,目前美国国债收益率维持在近期高位,3月密歇根大学的技术终值数据也展现出消费者对能源冲击的担忧,美股市场表现欠佳,风险偏好仍然偏紧。SPDR黄金ETF持仓流出速度有所放缓,SLV银ETF的持仓也出现了触底后的小幅反弹,国内黄金ETF的持仓这周也有所反弹,整体资金流出有企稳迹象。目前现货黄金的价格已从1255回落至去年10月水平,高估值得到一定的消化,黄金ETF资金也出现回流迹象,投资需求也有所回暖。白银国内库存仍然处于低位,在中长期来看,AI和新能源在白银上的需求趋势未产生结构性逆转,银价中长期也继续看多。投资策略:黄金低位多单继续持仓,空仓者可以小仓位建仓试多,但仍需注意止损。白银因为其价格的高波动率,需谨慎处理,在市场急跌之后试多,急涨之后获利了结。贵金属长期以做多为主。

金瑞期货表示,金银短期承压于流动性挤兑与美债收益率、美元双强的共振压制。周五市场对中东担忧进一步升级,但金银价格开始展现出避险特征且与近期的美股、原油走势相关性反转,价格下行压力有所缓解,但不宜过早解读为价格的趋势性转折已经出现。由于地缘冲突的胶着,短期内金银价格或维持波动,政策预期、避险情绪与流动性争夺将继续主导这一阶段行情,需要密切观察能源价格、政策预期以及金银关键支撑位的情况。

国信期货分析:短期来看,金银受地缘冲突和美联储政策预期双重主导,行情波动较大且较为反复,暂未形成明确的趋势性行情。技术面上,沪金主力合约短期阻力关注1020元/克附近,支撑参考950-980元/克附近区域;沪银波动更为剧烈,短期阻力关注18500元/千克附近,支撑参考17000元/千克附近。操作上建议黄金多单仅保留极轻底仓,白银多看少动,不宜追涨杀跌。

银河证券研报称,黄金接连下跌并非避险失效,而是定价逻辑由风险驱动转向利率驱动。近期金价连续八个交易日下跌,单周跌幅超过10%,在地缘冲突持续升级的背景下显得反常。但本质上并非避险需求消失,而是市场优先定价的变量发生了变化。过去冲突升级往往对应资金流入黄金,而当前阶段,市场首先反应的是通胀与利率路径,使黄金与地缘风险出现阶段性背离。短期承压不改长期逻辑,黄金仍取决于利率与信用的再平衡。当前高油价与高利率环境下,黄金短期波动加大在所难免。但从中长期看,央行购金、储备多元化以及地缘不确定性,仍构成支撑。整体来看,本轮调整更多是节奏变化,而非趋势逆转。

(华尔街见闻)

杰富瑞集团(Jefferies LLC)分析师Christopher Lafemina在给客户的报告中写道:目前,投资者的注意力集中在利润率上,以及金价下跌和能源/消耗品成本上升这‘双重打击’的潜在风险。在冲突长期化的情境下,更高的利率预期和更强的美元可能会对黄金施加更多压力。

瑞银全球财富管理团队近日发布报告,进一步坚定了对黄金的看涨立场。瑞银分析师韦恩·戈登(Wayne Gordon)及其团队表示,尽管金价近期有所下跌,但他们认为,投资者仍应持有黄金,作为防御性对冲工具。“我们不会将此情况视为与黄金的‘伯南克时刻’——即‘重大转折点’——因为我们看到,当前情况与几十年前央行政策重要转折时期存在明显的差异,这表明基本面并未明显变化,并且我们预计在未来的宏观发展基础上金价会有强劲的支撑,”他说道。这位分析师补充说,其团队对于黄金作为有效投资组合对冲工具的看法并未改变,并预测黄金价格很快就会重新开始上涨。瑞银将黄金近期的下跌归因于几个因素,比如投资者对美联储降息的信心减弱、市场投机势头减弱等。不过,在戈登看来,如果历史可以作为参考的话,对黄金未来前景的负面看法可能为时过早。》点击查看详情

华尔街著名经济学家、欧洲太平洋资本(Euro Pacific Capital)CEO兼首席全球策略师彼得·希夫(Peter Schiff)认为,黄金当前的抛售是在重演“2008年全球金融危机”的剧本,并大胆预测黄金后续将反弹至11400美元。希夫看好金价的理由是基于对全球金融危机的历史比较。他社交媒体平台X上发帖写道:“在2008年全球金融危机爆发初期,黄金价格暴跌32%,约占此前牛市涨幅的40%。触底反弹后,金价在接下来的三年里飙升了178%。”》点击查看详情

贵金属市场“老将”、Yardeni研究公司总裁Ed Yardeni最新表示,仍然坚持到本十年末金价达到1万美元的预测。不过,他将今年年底目标价从6000美元下调至5000美元,这一水平仍较当前价格高出约14%。

中信证券指出,历次中东冲突后,金价的中期走势仍取决于美元信用和流动性因素。展望本轮冲突,预计流动性宽松以及美元信用弱化两大趋势的延续将继续推升金价。历史上估值或股价分位的优势会强化黄金板块的上涨空间,而当前头部公司PE估值水平回落至15—20x的历史低位,同时考虑到近年来股价高点和金价高点高度同步,看好金价新高推动的股价新高。

Global X ETFs投资策略师Justin Lin表示,他对黄金的基准预期仍为年底每盎司6000美元,并称当前回调是“极具吸引力的入场时点”。他指出:“本轮抛售似乎由多重短期因素驱动,包括对利率上行的敏感性上升、股市走弱背景下的资产再配置,以及市场对伊朗冲突的某种程度上的自满情绪。”Lin特别强调,其看涨逻辑并不依赖战争带来的风险溢价。他表示:“我们的判断更多基于更广泛的宏观背景——持续存在的地缘政治不确定性、央行持续购金,以及亚洲黄金ETF资金的持续流入。”这种结构性需求,尤其是新兴市场央行为分散外汇储备而增加黄金配置,预计将为金价提供底部支撑。Lin补充称,在本轮回调之后,央行很可能加大购金力度,从而帮助稳定市场。(财联社)

渣打银行高级投资策略师Rajat Bhattacharya表示:“我们对黄金的长期前景仍持乐观态度,其支撑因素包括新兴市场央行强劲需求,以及在地缘政治风险背景下的投资者资产多元化需求。”渣打预计,在当前去杠杆阶段结束后,金价将在未来三个月内反弹至每盎司5375美元附近,并认为4100美元一线存在技术支撑。

世界黄金协会公布,2026年1月,全球央行累计公开净购金量达5吨,较2025年的27吨的月均购金量,2026年初的购金势头有所放缓。受金价波动和节假日因素影响,部分央行可能暂缓了购金步伐。然而地缘紧张局势几乎无缓和迹象,很可能推动各央行在2026年乃至更长期内继续增持黄金。

惠誉评级(Fitch Ratings)3月16日已上调其金属和矿业价格预期,反映了特定商品供需驱动因素的变化。其中:黄金:整个时期黄金价格上调,反映了市场价格的显著上涨,各国央行大量购入黄金以实现储备多元化,机构投资者和散户投资者也增加了黄金配置。这些持仓将会波动,但宏观驱动因素——地缘政治紧张局势、利率下降以及对全球贸易碎片化长期通胀后果的担忧——在短期内不太可能缓解。铂族金属:铂族金属作为黄金和白银的替代品,受到了投资者越来越多的关注。当前价格并未得到供需动态的支撑。我们假设长期内价格将回归至基本面支撑的水平。我们提高了铂金的中期周期预期,因为铂金的供需基本面更强,它可以替代黄金用于珠宝首饰,并且受益于更广泛的终端市场敞口。钯金和铑的用途高度集中在催化转化器领域。俄罗斯矿山产量受限支撑钯金价格。

推荐阅读: