【SMM分析:黄磷及热法磷酸产业链分析 新能源的机会如何】2026年3月25日,据SMM消息,磷酸行业巨头瓮福集团再次上调湿法85磷酸出厂价,单次调涨500元/吨。本月已连续三次提价,累计涨幅达1200元/吨。三连跳直接推高了磷酸铁的生产成本,并正在向下游磷酸铁锂企业及电池企业传导。这一动态不仅反映了硫磺等原料成本高位运行的现实,也揭示了磷酸工艺路线的成本博弈正在深刻影响新能源材料供应链。在此背景下,热法磷酸凭借成本优势的回归,以及黄磷作为磷化工“中间体”的战略价值,值得重新审视。

SMM03月25日讯:

要点:中国主导全球黄磷供应(产能158万吨),但新增产能严控,“水电金三角”格局稳固。高能耗使成本受电力与磷矿双重影响。下游消费正从农业转向新能源(六氟磷酸锂)与半导体(电子级磷酸)。硫磺高价使热法磷酸性价比回归,叠加高端需求,行业进入景气修复期。

前言:湿法磷酸“三连涨”,成本压力向新能源产业链传导

2026年3月25日,据SMM消息,磷酸行业巨头瓮福集团再次上调湿法85磷酸出厂价,单次调涨500元/吨。作为行业风向标,瓮福执行“逢5调价”机制(每月5日、15日、25日),本月已连续三次提价,累计涨幅达1200元/吨(3月5日涨500元、3月15日涨200元、3月25日涨500元)。

湿法磷酸价格的“三连跳”,直接推高了磷酸铁的生产成本,并正在向下游磷酸铁锂企业及电池企业传导。这一动态不仅反映了硫磺等原料成本高位运行的现实,也揭示了磷酸工艺路线的成本博弈正在深刻影响新能源材料供应链。在此背景下,热法磷酸凭借成本优势的回归,以及黄磷作为磷化工“中间体”的战略价值,值得重新审视。

一、海外黄磷产能、产量和布局

全球黄磷生产格局呈现极高的集中度,中国是绝对的主导者。海外黄磷产能相对分散且规模较小,主要分布在东南亚、哈萨克斯坦等地。

马来西亚:代表企业为Cahya Mata Phosphates,位于砂拉越。该工厂利用当地丰富的水电资源运行三座电炉,黄磷年产能为4.8万吨,同时生产工业级和食品级热法磷酸。

哈萨克斯坦:作为前苏联时期的化工基地,仍保留了一定的黄磷生产能力,主要供应东欧及独联体市场。

日本与欧美:由于高昂的电力和环保成本,日本及欧美国家基本退出了黄磷的规模化生产,主要通过进口中国黄磷或下游衍生物满足需求。近年来,日本立命館大学虽研发出利用半导体废硅粉在约1000℃下制磷的新技术,旨在降低能耗与碳排放,但目前仍处于技术开发阶段,尚未实现商业化替代。

供给特点:海外黄磷生产普遍依赖外部磷矿供应(如摩洛哥OCP出口的磷矿),且受到环保法规(如欧盟REACH法规)的严格约束,扩张能力有限。

二、国内黄磷产能、产量和布局

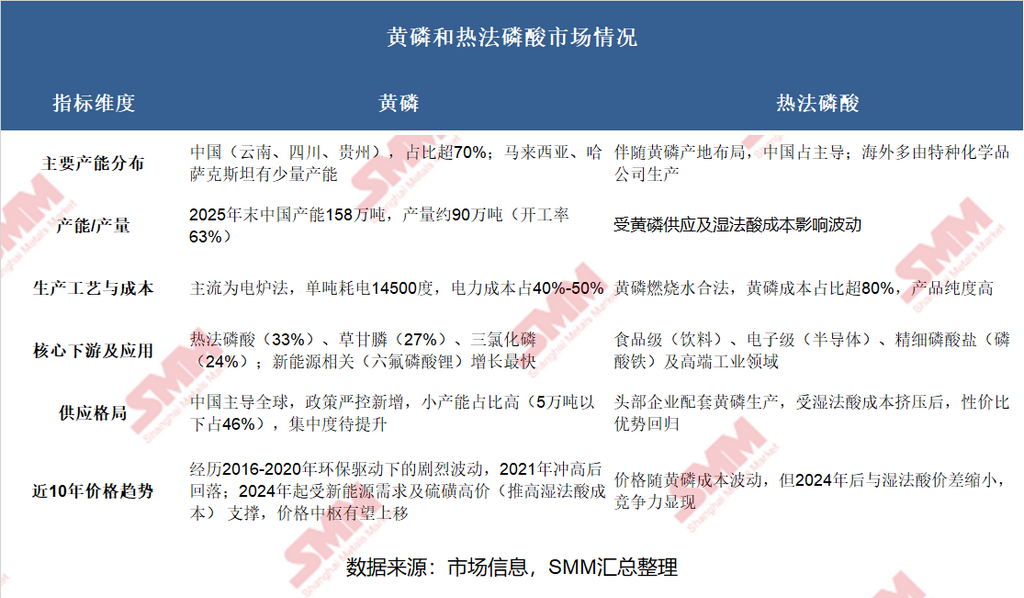

中国黄磷产业形成了以云南、四川、贵州为核心的“金三角”产业带,具备明显的资源和能源禀赋优势。

产能与产量:受供给侧改革影响,国内黄磷产能自2013年的190万吨峰值下降。截至2025年末,产能回升至158万吨(主要系产能指标置换),当年产量约90万吨,行业平均开工率提升至63%,创2017年以来最好水平。

区域格局:云南是国内最大的生产基地,凭借丰富的水电资源和磷矿储备,产量占全国的46%;贵州和湖北次之,湖北产能多以企业内部配套自用为主。

竞争格局:行业集中度正在提升,但小产能仍占一定比例。5万吨/年及以上规模的企业仅有10家,合计产能占比约54%,其中兴发集团(17万吨)、澄星股份(16万吨)是龙头企业;而5万吨以下产能占比仍高达46%,随着环保与能耗标准趋严,这部分产能面临出清压力。

三、主流生产工艺和成本分析

黄磷的生产属于典型的“高能耗、高排放”行业,其成本受电力与磷矿石价格双重影响。

主流工艺:电炉法。将磷矿石、硅石、焦炭按比例混合,在高温(1400℃以上)电弧炉中进行还原反应。该过程需要持续稳定的电能供应。

成本结构:

电力成本(占比约40%-50%):单吨黄磷耗电量高达14000-15000度。由于电力成本高昂,产能通常布局在云南、四川等水电丰富地区,开工率受丰水期/枯水期影响显著(丰水期电价低,开工率高)。

原材料成本(占比约30%-40%):包括磷矿石(约5吨/吨黄磷)、焦炭等。磷矿资源税及供需关系直接影响黄磷价格。

利润变化:2024年以来,由于下游需求向好及成本支撑,黄磷行业盈利水平有所修复,但依然受到能源价格的剧烈波动影响。

四、黄磷的主要下游和应用占比

黄磷作为磷化工的“中间体”,其消费结构近年来发生了显著变化。根据2024-2025年的数据,下游应用主要分为三大领域:

热法磷酸(33%):用于生产高纯度的磷酸,是黄磷最大的消费流向。

草甘膦(27%):全球最大的除草剂品种,需求相对刚性,但受海外转基因作物种植面积和库存周期影响。

三氯化磷及其他(约40%):三氯化磷主要用于生产磷系阻燃剂(如TCPP)、水处理剂、医药中间体以及六氟磷酸锂(锂电池电解液)等。随着新能源车和储能需求的爆发,用于制备六氟磷酸锂的三氯化磷需求增长最为迅速。

五、热法磷酸的产能产量(海外和国内)

热法磷酸的生产通常与黄磷产能深度绑定,以便于原料(液态黄磷)的直接输送。

国内:中国是全球最大的热法磷酸生产国。产能主要集中在兴发集团、澄星股份、云天化等拥有黄磷配套的磷化工企业手中。由于热法磷酸成本远高于湿法磷酸,过去几年其市场份额受到湿法酸的挤压,产能利用率维持在中等水平。但2025年以来,随着湿法酸成本暴涨,热法磷酸的开工率显著回升。

海外:海外热法磷酸产能相对稀缺,主要集中在拥有黄磷产能的区域(如马来西亚)以及部分拥有特殊工艺需求的国家。欧洲和北美对热法磷酸的需求主要依赖进口或少数特种化学品生产商(如Solvay)提供。

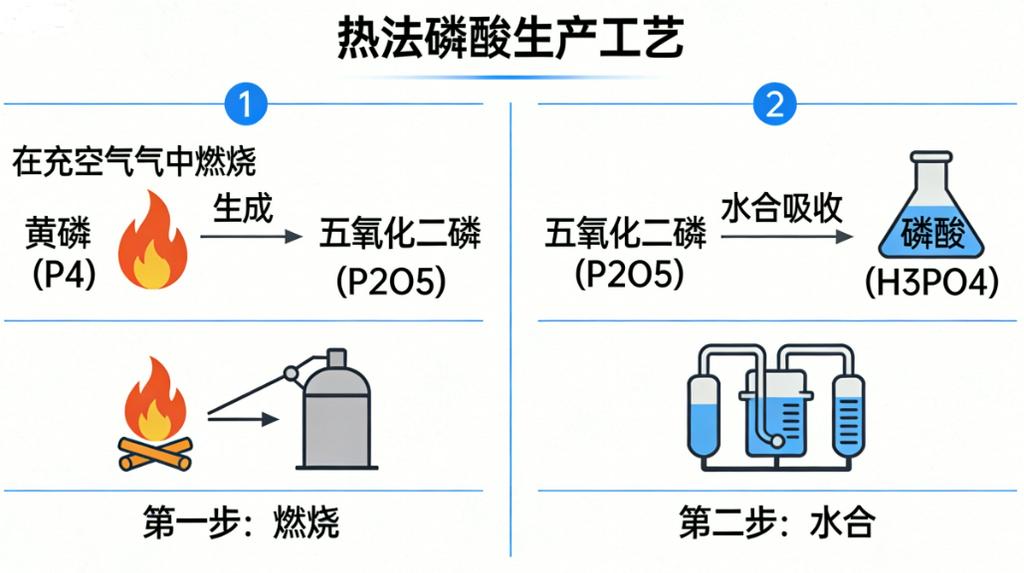

六、热法磷酸的生产工艺和成本

热法磷酸的核心优势在于高纯度,这是由它的工艺路线决定的。

生产工艺:燃烧:将黄磷(P4)在充足空气中燃烧,生成五氧化二磷(P2O5)。水合:将P2O5通过水合吸收,生成磷酸(H3PO4)。

该过程不涉及复杂的矿石酸解,因此产品杂质极少,可直接生产食品级、电子级磷酸。

成本分析:热法磷酸的成本中,黄磷成本占比超过80%。因此,黄磷价格是决定其成本的关键。

与湿法磷酸的博弈:此前热法磷酸因能耗高、成本高,在工业级领域劣势明显。但2024年以来,硫磺价格飙升(国产硫磺价格一度超4000元/吨),导致湿法磷酸(需消耗硫酸)生产成本大幅上涨。根据测算,高硫磺价格下,热法磷酸相比湿法磷酸已具备性价比优势,这也是近年来热法磷酸需求回暖的重要原因。

七、热法磷酸的主要下游和应用占比

热法磷酸凭借其高纯度特性,主要应用于对杂质要求苛刻的高端领域:

食品级磷酸(占比提升):作为食品添加剂(酸度调节剂),用于可乐等碳酸饮料及食品加工。食品饮料行业对安全性要求极高,必须使用热法酸。

电子级磷酸:用于半导体芯片的清洗、蚀刻工艺,以及液晶面板制造。随着国内半导体产业的自主化发展,电子级磷酸的需求增长显著。

精细磷酸盐:用于生产磷酸铁(锂电池正极材料前驱体)、高纯磷酸盐等。新能源汽车的持续渗透拉动了这一领域的需求。

工业级(替代需求):在硫磺价格高企时,热法磷酸会反向替代部分湿法酸在工业清洗、水处理等领域的应用。

八、海外及国内黄磷和热法磷酸的供应格局和价格趋势(近10年)

近10年来,黄磷和热法磷酸市场经历了从“产能过剩、无序竞争”到“供给侧改革、环保高压、景气分化”的周期演变。

1、2015-2020年:供给侧改革与产能出清

供应:国内政策开始严控黄磷新增产能,《产业结构调整指导目录》明确淘汰落后炉型。黄磷产能从190万吨的高位下降至141万吨左右。环保督察常态化,导致云贵川地区中小产能频繁关停,供应端呈现“间歇性”紧张。

价格:受环保检查影响,价格波动剧烈,出现多次“过山车”行情。热法磷酸价格随黄磷暴涨暴跌。

2、2021-2024年:新能源驱动与成本博弈

供应:行业集中度提升,兴发、澄星等头部企业话语权增强。2021-2022年,受益于新能源(磷酸铁、六氟磷酸锂)需求爆发,黄磷消费结构开始向新能源材料倾斜。

价格:2021年由于能耗双控政策,黄磷价格一度冲高至6-7万元/吨的历史极值。随后高位回落。2024年起,硫磺价格持续上涨,成为影响价格的新变量。湿法酸成本大幅攀升,使得原本被压制的热法磷酸需求开始回暖,价格中枢得到支撑。

3、2025-2026年:新格局形成(景气上行)

供应格局:国内黄磷产能维持在158万吨左右,新增产能严格受限。海外供应量极小,全球市场高度依赖中国。在“双碳”目标下,高耗能的黄磷生产面临电费上涨及开工率受能源供应影响的常态。

价格趋势:截至2026年初,黄磷参考价格约2.3万元/吨,呈现温和上涨态势。市场普遍认为,随着硫磺价格维持高位运行,热法磷酸在成本端的竞争力将持续显现。叠加下游电子级磷酸、新能源电池材料需求的稳定增长,黄磷及热法磷酸有望摆脱过去单纯依赖农业周期的属性,进入由高端制造(半导体、新能源)驱动的中长期景气修复周期。

说明:对本文中提及细节有任何补充或关注磷化工(磷矿、磷酸铁、磷酸铁锂等)和固态电池的问题时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

SMM03月25日讯:

要点:中国主导全球黄磷供应(产能158万吨),但新增产能严控,“水电金三角”格局稳固。高能耗使成本受电力与磷矿双重影响。下游消费正从农业转向新能源(六氟磷酸锂)与半导体(电子级磷酸)。硫磺高价使热法磷酸性价比回归,叠加高端需求,行业进入景气修复期。

前言:湿法磷酸“三连涨”,成本压力向新能源产业链传导

2026年3月25日,据SMM消息,磷酸行业巨头瓮福集团再次上调湿法85磷酸出厂价,单次调涨500元/吨。作为行业风向标,瓮福执行“逢5调价”机制(每月5日、15日、25日),本月已连续三次提价,累计涨幅达1200元/吨(3月5日涨500元、3月15日涨200元、3月25日涨500元)。

湿法磷酸价格的“三连跳”,直接推高了磷酸铁的生产成本,并正在向下游磷酸铁锂企业及电池企业传导。这一动态不仅反映了硫磺等原料成本高位运行的现实,也揭示了磷酸工艺路线的成本博弈正在深刻影响新能源材料供应链。在此背景下,热法磷酸凭借成本优势的回归,以及黄磷作为磷化工“中间体”的战略价值,值得重新审视。

一、海外黄磷产能、产量和布局

全球黄磷生产格局呈现极高的集中度,中国是绝对的主导者。海外黄磷产能相对分散且规模较小,主要分布在东南亚、哈萨克斯坦等地。

马来西亚:代表企业为Cahya Mata Phosphates,位于砂拉越。该工厂利用当地丰富的水电资源运行三座电炉,黄磷年产能为4.8万吨,同时生产工业级和食品级热法磷酸。

哈萨克斯坦:作为前苏联时期的化工基地,仍保留了一定的黄磷生产能力,主要供应东欧及独联体市场。

日本与欧美:由于高昂的电力和环保成本,日本及欧美国家基本退出了黄磷的规模化生产,主要通过进口中国黄磷或下游衍生物满足需求。近年来,日本立命館大学虽研发出利用半导体废硅粉在约1000℃下制磷的新技术,旨在降低能耗与碳排放,但目前仍处于技术开发阶段,尚未实现商业化替代。

供给特点:海外黄磷生产普遍依赖外部磷矿供应(如摩洛哥OCP出口的磷矿),且受到环保法规(如欧盟REACH法规)的严格约束,扩张能力有限。

二、国内黄磷产能、产量和布局

中国黄磷产业形成了以云南、四川、贵州为核心的“金三角”产业带,具备明显的资源和能源禀赋优势。

产能与产量:受供给侧改革影响,国内黄磷产能自2013年的190万吨峰值下降。截至2025年末,产能回升至158万吨(主要系产能指标置换),当年产量约90万吨,行业平均开工率提升至63%,创2017年以来最好水平。

区域格局:云南是国内最大的生产基地,凭借丰富的水电资源和磷矿储备,产量占全国的46%;贵州和湖北次之,湖北产能多以企业内部配套自用为主。

竞争格局:行业集中度正在提升,但小产能仍占一定比例。5万吨/年及以上规模的企业仅有10家,合计产能占比约54%,其中兴发集团(17万吨)、澄星股份(16万吨)是龙头企业;而5万吨以下产能占比仍高达46%,随着环保与能耗标准趋严,这部分产能面临出清压力。

三、主流生产工艺和成本分析

黄磷的生产属于典型的“高能耗、高排放”行业,其成本受电力与磷矿石价格双重影响。

主流工艺:电炉法。将磷矿石、硅石、焦炭按比例混合,在高温(1400℃以上)电弧炉中进行还原反应。该过程需要持续稳定的电能供应。

成本结构:

电力成本(占比约40%-50%):单吨黄磷耗电量高达14000-15000度。由于电力成本高昂,产能通常布局在云南、四川等水电丰富地区,开工率受丰水期/枯水期影响显著(丰水期电价低,开工率高)。

原材料成本(占比约30%-40%):包括磷矿石(约5吨/吨黄磷)、焦炭等。磷矿资源税及供需关系直接影响黄磷价格。

利润变化:2024年以来,由于下游需求向好及成本支撑,黄磷行业盈利水平有所修复,但依然受到能源价格的剧烈波动影响。

四、黄磷的主要下游和应用占比

黄磷作为磷化工的“中间体”,其消费结构近年来发生了显著变化。根据2024-2025年的数据,下游应用主要分为三大领域:

热法磷酸(33%):用于生产高纯度的磷酸,是黄磷最大的消费流向。

草甘膦(27%):全球最大的除草剂品种,需求相对刚性,但受海外转基因作物种植面积和库存周期影响。

三氯化磷及其他(约40%):三氯化磷主要用于生产磷系阻燃剂(如TCPP)、水处理剂、医药中间体以及六氟磷酸锂(锂电池电解液)等。随着新能源车和储能需求的爆发,用于制备六氟磷酸锂的三氯化磷需求增长最为迅速。

五、热法磷酸的产能产量(海外和国内)

热法磷酸的生产通常与黄磷产能深度绑定,以便于原料(液态黄磷)的直接输送。

国内:中国是全球最大的热法磷酸生产国。产能主要集中在兴发集团、澄星股份、云天化等拥有黄磷配套的磷化工企业手中。由于热法磷酸成本远高于湿法磷酸,过去几年其市场份额受到湿法酸的挤压,产能利用率维持在中等水平。但2025年以来,随着湿法酸成本暴涨,热法磷酸的开工率显著回升。

海外:海外热法磷酸产能相对稀缺,主要集中在拥有黄磷产能的区域(如马来西亚)以及部分拥有特殊工艺需求的国家。欧洲和北美对热法磷酸的需求主要依赖进口或少数特种化学品生产商(如Solvay)提供。

六、热法磷酸的生产工艺和成本

热法磷酸的核心优势在于高纯度,这是由它的工艺路线决定的。

生产工艺:燃烧:将黄磷(P4)在充足空气中燃烧,生成五氧化二磷(P2O5)。水合:将P2O5通过水合吸收,生成磷酸(H3PO4)。

该过程不涉及复杂的矿石酸解,因此产品杂质极少,可直接生产食品级、电子级磷酸。

成本分析:热法磷酸的成本中,黄磷成本占比超过80%。因此,黄磷价格是决定其成本的关键。

与湿法磷酸的博弈:此前热法磷酸因能耗高、成本高,在工业级领域劣势明显。但2024年以来,硫磺价格飙升(国产硫磺价格一度超4000元/吨),导致湿法磷酸(需消耗硫酸)生产成本大幅上涨。根据测算,高硫磺价格下,热法磷酸相比湿法磷酸已具备性价比优势,这也是近年来热法磷酸需求回暖的重要原因。

七、热法磷酸的主要下游和应用占比

热法磷酸凭借其高纯度特性,主要应用于对杂质要求苛刻的高端领域:

食品级磷酸(占比提升):作为食品添加剂(酸度调节剂),用于可乐等碳酸饮料及食品加工。食品饮料行业对安全性要求极高,必须使用热法酸。

电子级磷酸:用于半导体芯片的清洗、蚀刻工艺,以及液晶面板制造。随着国内半导体产业的自主化发展,电子级磷酸的需求增长显著。

精细磷酸盐:用于生产磷酸铁(锂电池正极材料前驱体)、高纯磷酸盐等。新能源汽车的持续渗透拉动了这一领域的需求。

工业级(替代需求):在硫磺价格高企时,热法磷酸会反向替代部分湿法酸在工业清洗、水处理等领域的应用。

八、海外及国内黄磷和热法磷酸的供应格局和价格趋势(近10年)

近10年来,黄磷和热法磷酸市场经历了从“产能过剩、无序竞争”到“供给侧改革、环保高压、景气分化”的周期演变。

1、2015-2020年:供给侧改革与产能出清

供应:国内政策开始严控黄磷新增产能,《产业结构调整指导目录》明确淘汰落后炉型。黄磷产能从190万吨的高位下降至141万吨左右。环保督察常态化,导致云贵川地区中小产能频繁关停,供应端呈现“间歇性”紧张。

价格:受环保检查影响,价格波动剧烈,出现多次“过山车”行情。热法磷酸价格随黄磷暴涨暴跌。

2、2021-2024年:新能源驱动与成本博弈

供应:行业集中度提升,兴发、澄星等头部企业话语权增强。2021-2022年,受益于新能源(磷酸铁、六氟磷酸锂)需求爆发,黄磷消费结构开始向新能源材料倾斜。

价格:2021年由于能耗双控政策,黄磷价格一度冲高至6-7万元/吨的历史极值。随后高位回落。2024年起,硫磺价格持续上涨,成为影响价格的新变量。湿法酸成本大幅攀升,使得原本被压制的热法磷酸需求开始回暖,价格中枢得到支撑。

3、2025-2026年:新格局形成(景气上行)

供应格局:国内黄磷产能维持在158万吨左右,新增产能严格受限。海外供应量极小,全球市场高度依赖中国。在“双碳”目标下,高耗能的黄磷生产面临电费上涨及开工率受能源供应影响的常态。

价格趋势:截至2026年初,黄磷参考价格约2.3万元/吨,呈现温和上涨态势。市场普遍认为,随着硫磺价格维持高位运行,热法磷酸在成本端的竞争力将持续显现。叠加下游电子级磷酸、新能源电池材料需求的稳定增长,黄磷及热法磷酸有望摆脱过去单纯依赖农业周期的属性,进入由高端制造(半导体、新能源)驱动的中长期景气修复周期。

说明:对本文中提及细节有任何补充或关注磷化工(磷矿、磷酸铁、磷酸铁锂等)和固态电池的问题时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

—登录免费查看最新资讯—

—登录免费查看最新资讯—