SMM3月20日讯:

今日海关总署发布了2026年1至2月份的进出口数据,海关数据显示:

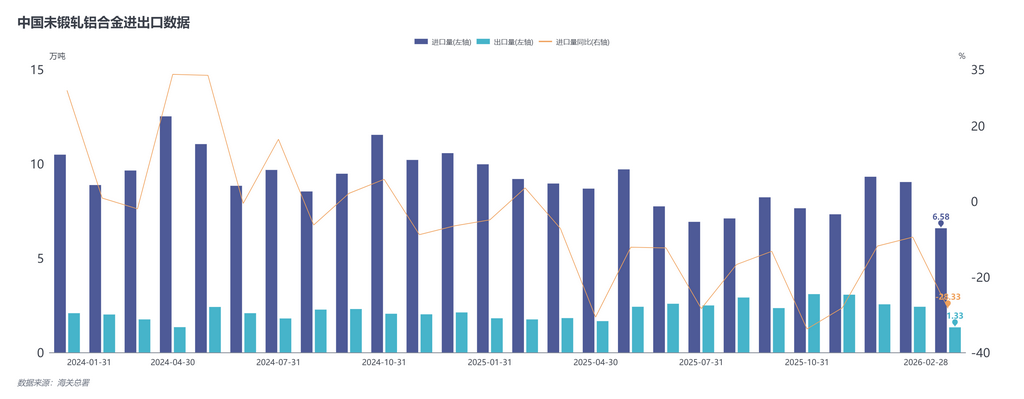

2026年1月未锻轧铝合金进口量9.03万吨,同比减少9.4%,环比减少3.1%。2026年2月未锻轧铝合金进口量6.58万吨,同比减少28.2%,环比减少27.1%。2026年1-2月累计进口15.61万吨,同比减少18.5%。

2026年1月未锻轧铝合金出口量2.42万吨,同比增加33.6%,环比减少4.9%。2026年2月未锻轧铝合金出口量1.33万吨,同比减少24.0%,环比减少45.1%。2026年1-2月累计出口3.75万吨,同比增加5.3%。

下图为2024-2026年月度未锻轧铝合金具体进出口量:

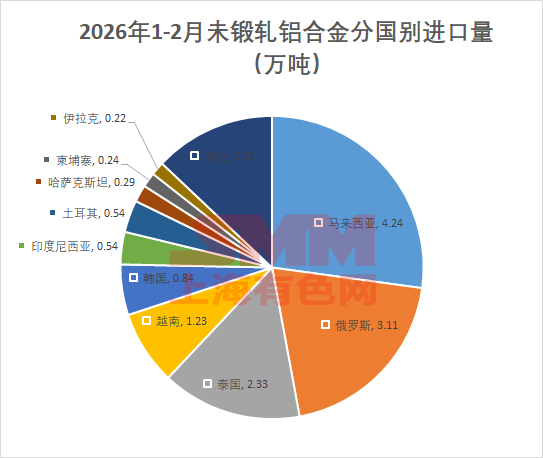

我国2026年1-2月未锻轧铝合金分国别进口情况:

2026年1-2月,我国未锻轧铝合金进口前五大来源地合计占比约75%。其中,马来西亚以4.24万吨居首,占比27%;俄罗斯(3.11万吨,20%)、泰国(2.33万吨,15%)、越南(1.23万吨,8%)及韩国(0.84万吨,5%)分列其后。

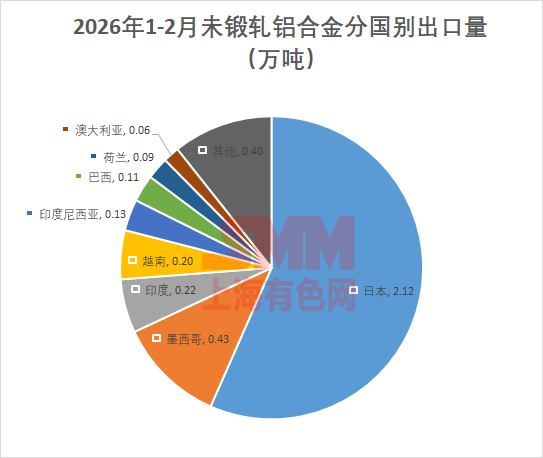

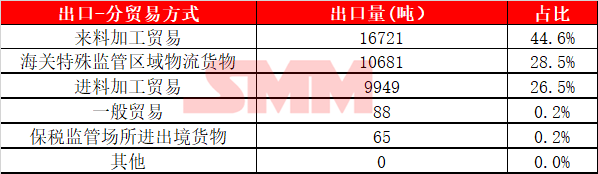

2026年1-2月未锻轧铝合金分国别出口情况:

1-2月我国未锻轧铝合金前三大出口市场为日本(2.12万吨)、墨西哥(0.43万吨)和印度(0.22万吨),占比分别为57%、11%和6%,其余市场合计约占26%。从贸易方式看,加工贸易仍占主导地位,占比超过七成。

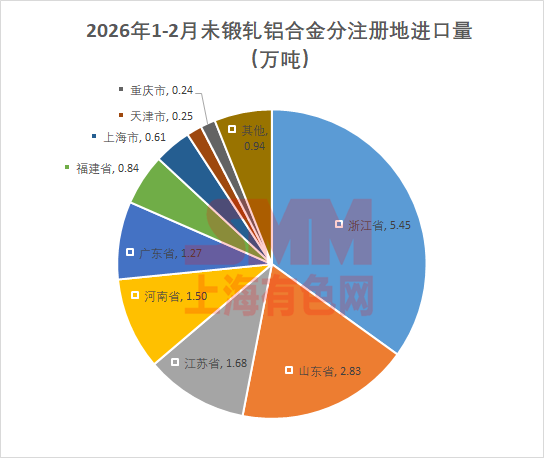

2026年1-2月未锻轧铝合金分注册地进口情况:

前两个月前五大进口省份依次为浙江(5.45万吨,35%)、山东(2.83万吨,18%)、江苏(1.68万吨,11%)、河南(1.50万吨,10%)及广东(1.27万吨,8%),合计占比超过80%。

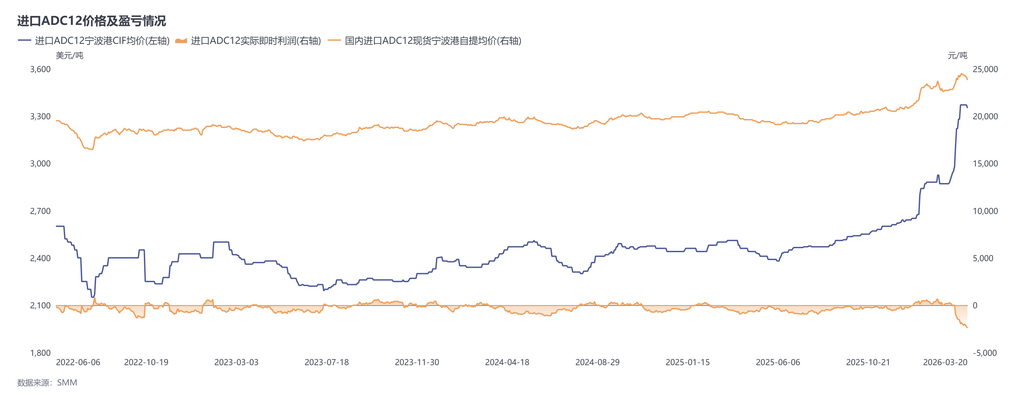

整体来看,2026年1-2月我国未锻轧铝合金进口同比下降,出口同比增长。去年12月后进口窗口打开,12月及1月进口量维持在9万吨左右,2月受假期及工作日减少影响有所回落。进入3月,美国、以色列对伊朗发动联合军事打击,市场对铝供应稳定性产生担忧,运输受阻叠加冶炼成本上升,推动LME铝价大幅上涨,创近四年新高。同时,日本、韩国等国因从中东采购铝合金锭受阻,转向东南亚市场抢购,推高东南亚ADC12价格,自月初2950美元/吨快速上涨至最高3400美元/吨附近,而国内价格涨幅相对有限,进口窗口迅速转为亏损。预计短期内我国未锻轧铝合金进口量将持续萎缩,而出口量有望受海外高溢价驱动而增加。

前两个月,我国从中东地区进口铝合金锭约9500吨,占总进口量的6%;对中东地区出口约540吨,占总出口量的1.4%。整体来看,中东地区在中国铝合金锭贸易中的占比相对有限,因此本轮地缘冲突对我国进出口总量直接影响较为有限,但预计将通过推升冶炼及运输成本、改变区域贸易流向等方式,对全球铝合金锭市场产生间接影响。